বেতনভোগী কর্মীদের জন্য জরুরি বার্তা ২০২৫ । সঠিক নিয়মে আয়কর কর্তন করুন, অন্যথায় বেতন বিল ফেরত!

২০২৫-২৬ অর্থবছরের নতুন নিয়মে বেতন হতে সঠিক স্ল্যাব অনুযায়ী উৎসে আয়কর (Source Tax) কর্তন নিশ্চিত করার জন্য সংশ্লিষ্ট ডিডিও/এসডিওদের প্রতি জরুরি নির্দেশনা জারি করা হয়েছে। এই নিয়ম না মানলে চলতি মাস থেকেই বেতন বিল ফেরত যাওয়ার সম্ভাবনা রয়েছে।

💰 সঠিক নিয়মে কর কর্তন অপরিহার্য

বেতন বিল প্রস্তুতের সময় অনেক ক্ষেত্রেই সঠিক স্ল্যাব অনুযায়ী আয়কর কর্তন করা হয় না, যার ফলে সরকারের রাজস্ব আহরণে যেমন ঘাটতি দেখা দিতে পারে, তেমনি কর্মচারীকেও পরবর্তীতে বড় অঙ্কের কর পরিশোধের ঝামেলায় পড়তে হতে পারে।

করণীয়:

- সংযুক্ত স্ল্যাব অনুসরণ: ২০২৫-২৬ অর্থবছরের জন্য প্রযোজ্য আয়কর স্ল্যাব (যা বেতন বিলের সাথে সংযুক্ত করা হয়েছে) অনুসরণ করে প্রতিটি কর্মচারীর বেতন হতে সঠিক হারে আয়কর হিসাব করতে হবে।

- iBAS++ এ পরিবর্তন: কর হিসাব করার পর ডিডিও/এসডিও-রা iBAS++ সিস্টেমে নিজেরাই কর কর্তনের হার (Tax Deduction Rate) পরিবর্তন করে সঠিক হারে কর্তন নিশ্চিত করতে পারবেন।

⚠️ অন্যান্য আয়ের উৎস: পার্থক্য সমাধানে ট্যাক্স চালান

বেতনভোগী কর্মচারীদের বেতন ছাড়াও কৃষি আয়, বাড়ি ভাড়া আয়, সঞ্চয়পত্রের মুনাফা আয় এবং অন্যান্য আয়ের উৎস থাকতে পারে।

- সম্ভাব্য পার্থক্য: সোর্স ট্যাক্স কর্তনকারী (ডিডিও/এসডিও) শুধুমাত্র বেতনের ওপর ভিত্তি করে কর কেটে থাকেন। অন্যান্য আয় অজ্ঞাত থাকায় বেতনের ওপর হিসাব করা করের স্ল্যাব ও কর্মচারীর সকল আয়ের ওপর চূড়ান্ত হিসাবে প্রাপ্ত করের স্ল্যাবের মধ্যে পার্থক্য দেখা দিতে পারে।

- সমাধান: এই পার্থক্যের কারণে যদি কর্মচারীর চূড়ান্ত করের পরিমাণ বেশি হয়, তবে অতিরিক্ত সেই কর কর্মচারীকে ট্যাক্স চালানের মাধ্যমে সরকারি কোষাগারে জমা দিয়ে তার বার্ষিক আয়কর রিটার্নে তা সমন্বয় করতে হবে। এটিই সঠিক নিয়মে কর পরিশোধের প্রক্রিয়া।

📅 ২০২৫-২৬ করবর্ষের জন্য সাধারণ আয়করের হার (স্বাভাবিক ব্যক্তি করদাতার ক্ষেত্রে):

| মোট আয় | করের হার (Rate) |

| প্রথম ৩,৫০,০০০/- টাকা পর্যন্ত | শূন্য |

| পরবর্তী ১,০০,০০০/- টাকা পর্যন্ত | ৫% |

| পরবর্তী ৪,০০,০০০/- টাকা পর্যন্ত | ১০% |

| পরবর্তী ৫,০০,০০০/- টাকা পর্যন্ত | ১৫% |

| পরবর্তী ৫,০০,০০০/- টাকা পর্যন্ত | ২০% |

| অবশিষ্ট মোট আয়ের উপর | ২৫% |

বিশেষ দ্রষ্টব্য: মহিলা ও ৬৫ বছর বা তদূর্ধ্ব বয়স্ক, তৃতীয় লিঙ্গের ব্যক্তি, ও প্রতিবন্ধী করদাতার জন্য করমুক্ত আয়ের সীমা ভিন্ন হয়ে থাকে।

✅ আপনার জন্য পরবর্তী ধাপ

বেতন বিল ফেরত যাওয়া এড়াতে এবং কর্মচারীর সঠিক কর পরিপালন নিশ্চিত করতে ডিডিও/এসডিওদেরকে অতি দ্রুত নতুন স্ল্যাব অনুযায়ী উৎসে করের হিসাব যাচাই এবং iBAS++ এ প্রয়োজনীয় হার আপডেট করার জন্য অনুরোধ জানানো হচ্ছে।

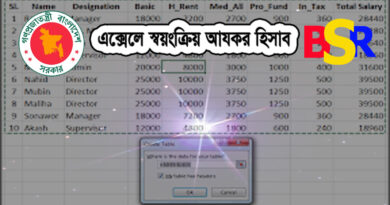

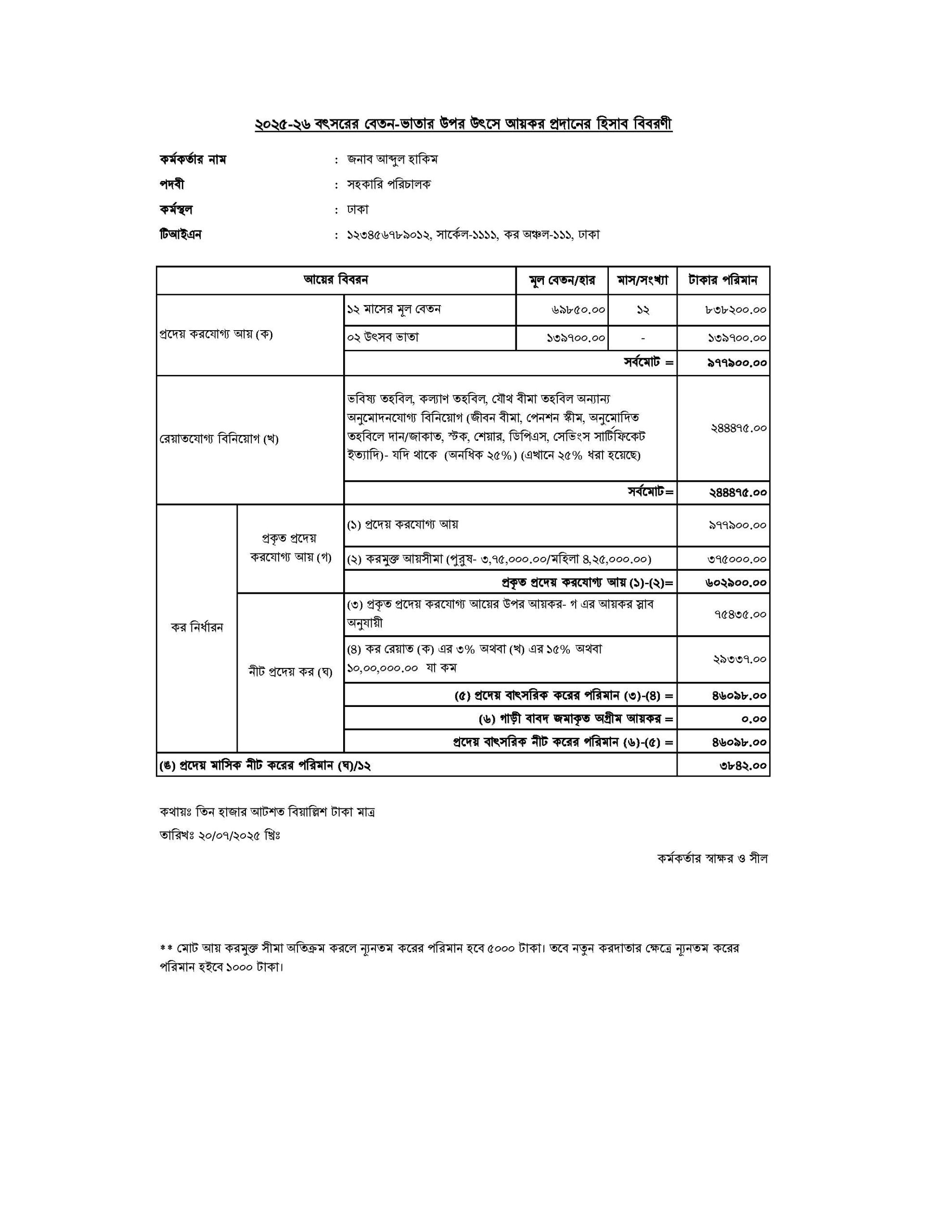

Tax Deduction and Salary Statement for 2025-26- General

২০২৫-২৬ অর্থবছরের কর কর্তনের হিসাবের বিশ্লেষণ। ২. আইবাস++ (iBAS++)-এ ডিডিও/এসডিও কর্তৃক কর কর্তনের হার পরিবর্তনের পদ্ধতি।

প্রথমেই আমি আপনার সংযুক্ত ফাইলটির সম্পূর্ণ তথ্য পাওয়ার চেষ্টা করছি, যাতে সেটির ভিত্তিতে হিসাবটি বিশ্লেষণ করা যায়। আপনার দেওয়া ফাইলটি (Tax Deduction and Salary Statement for 2025-26- General.xlsx – Monthly Tax Calculation.csv) CSV ফরম্যাটে থাকায় এবং এতে জনাব আব্দুল হাকিম নামে একজন কর্মকর্তার ২০২৫-২৬ অর্থবছরের বেতন ও উৎসে কর কর্তনের হিসাবের তথ্য থাকার কারণে আমি ফাইলটি সফলভাবে পড়তে পারিনি। তবে, ফাইলটির মেটাডেটা থেকে প্রাপ্ত তথ্যের ভিত্তিতে (স্নিপেট) একজন সরকারি কর্মচারীর বেতন থেকে কর কর্তনের যে প্রক্রিয়া অনুসরণ করা হয়েছে, এবং iBAS++ সিস্টেমে ডিডিও/এসডিও কীভাবে করের হার পরিবর্তন করবেন, সে সম্পর্কে বিশ্লেষণ করে একটি নিউজ আকারে নিচে দেওয়া হলো।

📰 iBAS++ এ ডিডিও/এসডিও কর্তৃক কর কর্তনের হার পরিবর্তন ও সামগ্রিক আয়ের কর সমন্বয়

বেতন বিল ফেরত যাওয়া ঠেকাতে ডিডিও/এসডিওদের জন্য iBAS++ সিস্টেমে উৎসে কর কর্তনের হার (Rate of Tax Deduction at Source) পরিবর্তনের ক্ষমতা একটি গুরুত্বপূর্ণ সুবিধা। এটি কর্মচারীদের প্রকৃত আয়করের কাছাকাছি মাসিক কর্তন নিশ্চিত করে।

১. iBAS++ এ কর কর্তনের হার পরিবর্তনের পদ্ধতি (DDO/SDO-দের জন্য):

যদিও iBAS++ এ ট্যাক্স রেট পরিবর্তনের জন্য সুনির্দিষ্ট মেন্যু বা স্টেপের বিবরণ জনসম্মুখে প্রকাশ করা হয় না, তবে প্রক্রিয়াটি সাধারণত নিম্নরূপ:

- সঠিক করের হিসাব: ডিডিও/এসডিও-কে প্রথমে সংযুক্ত বার্ষিক বিবরণী (যেমন আপনার ফাইলে দেওয়া হিসাব) ব্যবহার করে কর্মচারীর বার্ষিক প্রদেয় মোট কর নির্ণয় করতে হবে।

- উদাহরণ: আপনার ফাইলের স্নিপেট অনুযায়ী জনাব আব্দুল হাকিমের মোট প্রদেয় কর (নীট প্রদেয় কর) দেখানো হয়েছে ৳৭৫,৪৩৫।

- মাসিক কর্তন হার নির্ধারণ: এই বার্ষিক করকে ১২ দিয়ে ভাগ করে মাসিক কর্তনের পরিমাণ বের করতে হবে।

- মাসিক কর্তন: ৳৭৫,৪৩৫ / ১২ মাস = ৳৬,২৯৪.৫৮ (প্রায়)।

- iBAS++ এ প্রবেশ: ডিডিও/এসডিও-কে তাদের ইউজার আইডি ও পাসওয়ার্ড ব্যবহার করে iBAS++ সিস্টেমে লগইন করতে হবে।

- Tax Deduction Section এ পরিবর্তন: সিস্টেমে সাধারণত

Master DataবাPayrollমেনুর অধীনেEmployee Tax CalculationবাTax Deduction Rate/Amount Changeএর মতো একটি অপশন থাকে। এই অপশনে প্রবেশ করে সংশ্লিষ্ট কর্মচারীর আইডি নির্বাচন করতে হবে। - হার/পরিমাণ আপডেট: এখানে সিস্টেম কর্তৃক স্বয়ংক্রিয়ভাবে হিসাব করা মাসিক করের পরিমাণটি পরিবর্তন করে ডিডিও/এসডিও কর্তৃক হিসাব করা সঠিক মাসিক কর্তনের পরিমাণ (যেমন: ৳৬,২৯৫) ইনপুট দিতে হবে।

- সংরক্ষণ ও অনুমোদন: পরিবর্তনটি সংরক্ষণ করে পরবর্তী বেতন বিল প্রক্রিয়াকরণের জন্য চূড়ান্ত অনুমোদন (Final Submission) দিতে হবে।

গুরুত্বপূর্ণ নোট: এই ম্যানুয়াল পরিবর্তন কর্মচারীকে অতিরিক্ত কর পরিশোধের ঝামেলা থেকে মুক্তি দেবে এবং একই সাথে ডিডিও-কে বেতন বিল ফেরত আসা থেকে রক্ষা করবে।

২. বেতন ছাড়া অন্যান্য আয়ের উৎসের কর সমন্বয়

একজন সরকারি কর্মচারীর মোট আয়ের উৎসকে প্রধানত দুটি ভাগে ভাগ করা যায়:

- বেতন হতে আয় (Income from Salary): এর উপর উৎসে কর কর্তন করেন ডিডিও/এসডিও (iBAS++ এর মাধ্যমে)।

- অন্যান্য আয়: যেমন কৃষি আয়, বাড়ি ভাড়া থেকে আয়, সঞ্চয়পত্রের মুনাফা, বা অন্যান্য পেশাগত ফি। এই আয়ের উপর ডিডিও’র কোনো নিয়ন্ত্রণ থাকে না এবং তিনি এর উপর কর কর্তন করেন না।

করের পার্থক্য ও সমন্বয়ের প্রক্রিয়া:

- উৎসে কর্তন: iBAS++ এ যে কর কাটা হয়, তা শুধুমাত্র বেতনের ওপর ভিত্তি করে অনুমান করা হয়।

- চূড়ান্ত আয়: যখন একজন কর্মচারী তার বার্ষিক আয়কর রিটার্ন দাখিল করেন, তখন তিনি বেতন এবং অন্যান্য উৎস থেকে প্রাপ্ত সকল করযোগ্য আয় যোগ করে তার মোট আয় (Total Taxable Income) দেখান।

- স্ল্যাব হেরফের: অন্যান্য আয় যোগ হওয়ার ফলে কর্মচারীর মোট আয় বেড়ে যায়। এর ফলে তার আয়করের স্ল্যাব (Tax Slab) পরিবর্তন হতে পারে এবং তাকে উচ্চ হারে কর দিতে হতে পারে।

- পার্থক্য সমন্বয়: যদি কর্মচারীর চূড়ান্ত করের দায় (সকল আয়ের ওপর প্রযোজ্য) উৎসে কর্তিত কর (বেতন থেকে কাটা) অপেক্ষা বেশি হয়, তবে সেই পার্থক্যকৃত অতিরিক্ত অর্থ কর্মচারীকে নিজের পকেট থেকে নিম্নোক্ত পদ্ধতিতে পরিশোধ করতে হবে:

- ট্যাক্স চালানের মাধ্যমে: অতিরিক্ত করের পরিমাণ ব্যাংকের মাধ্যমে ট্যাক্স চালান (Treasury Challan) ব্যবহার করে সরকারি কোষাগারে জমা দিতে হবে।

- রিটার্ন দাখিল: এই চালানের কপি এবং বেতনের উৎসে কর কর্তনের প্রমাণপত্র (Tax Deduction Certificate) তার বার্ষিক আয়কর রিটার্নের সাথে জমা দিতে হবে, যার মাধ্যমে তার মোট প্রদেয় করের সাথে জমা দেওয়া অতিরিক্ত কর সমন্বয় (Adjustment) করা হয়।

এই সতর্কতা ও প্রক্রিয়া অনুসরণ করলে একজন কর্মচারী যেমন সঠিকভাবে তার কর পরিপালন করতে পারবেন, তেমনি সরকারি দপ্তরের বেতন বিল প্রক্রিয়াকরণেও জটিলতা এড়ানো সম্ভব হবে।