পাবলিক অকশনের মাধ্যমে কোনো পন্য, সম্পত্তি বা অধিকার বিক্রয় করা বা লিজ প্রদান করা হলে অকশন ক্রেতার নিকট হতে ৫% এর পরিবের্ত ১০% হারে উৎসে অগ্রিম কর সংগ্রহের প্রস্তাব করা হয়েছে।

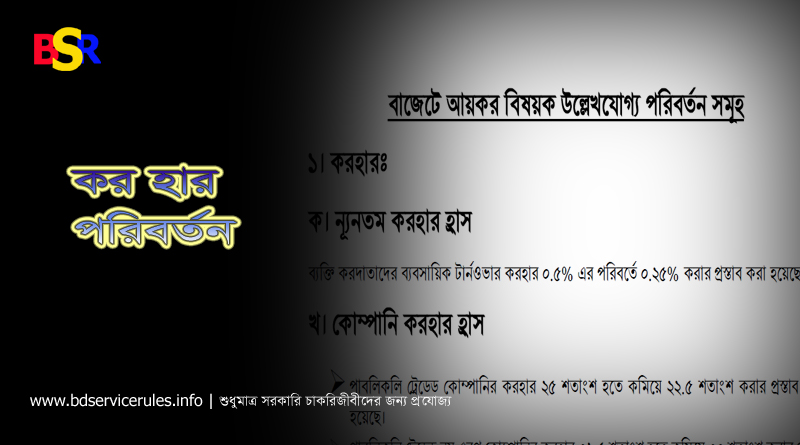

১। করহার:

ক। ন্যূনতম করহর হ্রাস: ব্যক্তি করদাতাদের ব্যবসায়িক টার্ণওভার করহার ০.০৫% এর পরিবর্তে ০.২৫% করার প্রস্তাব করা হয়েছে;

খ। কোম্পানি করহার হ্রাস: পাবলিকলি ট্রেডেড কোম্পানির করহার ২৫% হতে কমিয়ে ২২.৫ শতাংশ করার প্রস্তাব করা হয়েছে।

গ। এক ব্যক্তি কোম্পানি (ওপিসির) করহার: এক ব্যক্তি কোম্পানি (ওপিসি) এর করহার ২৫% প্রস্তাব করা হয়েছে।

ঘ। তৃতীয় লিঙ্গের করদাতা: তৃতীয় লিঙ্গের করদাতার জন্য করমুক্ত সীমা ৩ লক্ষ ৫০ হাজার টাকা করার প্রস্তাব করা হয়েছে।

ঙ। ব্যীক্ত শ্রেণীর করহার: ব্যক্তি শ্রেণীল করদাতাদের করমুক্ত আয়সীমা, করহার এবং করধাপ ২০২০-২০২১ অর্থ বছরের ন্যায় অপরিবির্তত রয়েছে। ৩ লক্ষ টাকা পর্যন্ত শুণ্য।

চ। সারচার্জ যৌক্তিকীকরণ: বিদ্যমান ৭টির পরিবর্তে ৫টি ধাপের প্রস্তাব করা হয়েছে।

ছ। মৎস্য আয়ের করহার যৌক্তিকীকরণ: বিদ্যমান তিনটি করধাপের পরিবর্তে চারটি করধাপের প্রস্তাব করা হয়েছে।

২। উৎস করহার:

ক। আমদানি পর্যায়ে উৎস করহার যৌক্তিকীকরণ: সিমেন্ট শিল্পের কাঁচামাল ৩% এর পরিবর্তে ২%।

খ। সরবরাহ পর্যায়ে উৎসে করহার হ্রাস: সিমেন্ট, লোহা এবং লোহা জাতীয় পন্যের করহার ৩% হতে কমিয়ে ২% করার প্রস্তাব করা হয়েছে।

গ। সাধারণ উৎস করহার হ্রাস: কোনো নিবাসী ঠিকাদার বাংলাদেশে কোনো অনিবাসীর ঠিকাদারী করলে উক্ত কাজের বিপরীতে প্রাপ্ত অর্থের উপর উৎসে কর কর্তন করার হার ১০% এর পরিবর্তে ৭.৫% করার প্রস্তাব করা হয়েছে।

ঘ। সাধারণ উৎস করহার যৌক্তিকীকরণ: পাবলিক অকশনের মাধ্যমে কোনো পন্য, সম্পত্তি বা অধিকার বিক্রয় করা বা লিজ প্রদান করা হলে অকশন ক্রেতার নিকট হতে ৫% এর পরিবের্ত ১০% হারে উৎসে অগ্রিম কর সংগ্রহের প্রস্তাব করা হয়েছে।

পুরাতন যৌযানের অগ্রিম কর হ্রাস: যে সকল নৌযানের ১০ বছর অতিক্রান্ত হয়েছে সেগুলোর জন্য যাত্রীপ্রতি অগ্রিম কর ১২৫ টাকার স্থলে ১০০ টাকা করা হয়েছে।

বিস্তারিত জানতে বাজেটে আয়কর বিষয়ক উল্লেখ যোগ্য পরিবর্তন সমূহ ২০২১ দেখুন: ডাউনলোড