Income Tax Computation । ব্যক্তি করমুক্ত সীমা ৩ লাখ এবং মহিলা ও ৬৫ বছরের উর্দ্ধেদের ৩.৫ লাখ!

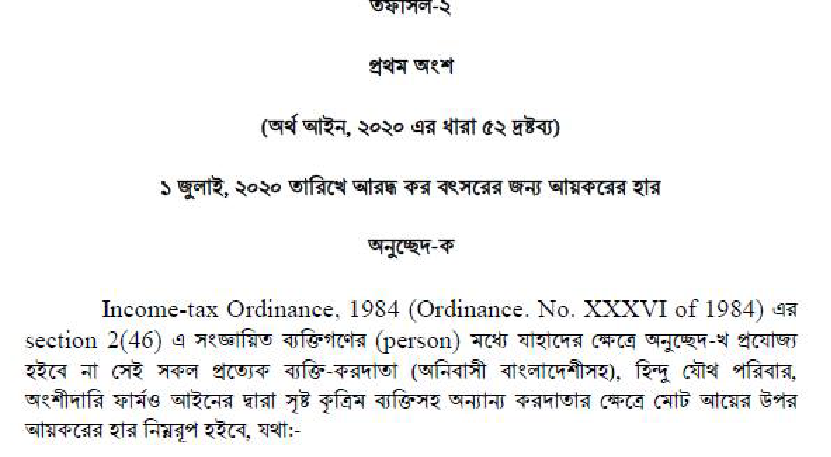

প্রত্যেক ব্যক্তি বা করদাতা (অনিবাসী বাংলাদেশীসহ), হিন্দু যৌথ পরিবার, অংশীদার ফার্মও আইনের দ্বারা সৃষ্ট কৃত্রিম ব্যক্তিসহ অন্যান্য করদাতার ক্ষেত্রে মোট আয়ের উপর আয়করের হার নিম্নরূপ হইবে, যথা:

(ক) প্রথম ৩,০০,০০০ টাকা পর্যন্ত মোট আয়ের উপর ০% (শুন্য) আয়কর।

(খ) পরবর্তী ১,০০,০০০ টাকা পর্যন্ত মোট আয়ের উপর ৫%) আয়কর।

(গ) পরবর্তী ৩,০০,০০০ টাকা পর্যন্ত মোট আয়ের উপর ১০%) আয়কর।

(ঘ) পরবর্তী ৪,০০,০০০ টাকা পর্যন্ত মোট আয়ের উপর ১৫%) আয়কর।

(ঙ) পরবর্তী ৫,০০,০০০ টাকা পর্যন্ত মোট আয়ের উপর ২০%) আয়কর।

(চ) অবশিষ্ট মোট আয়ের উপর ২০% হারে আয়কর দিতে হবে।

তবে শর্ত থাকে যে,

ক) মহিলা করদাতা এবং ৬৫ বৎসর বা তর্দুধ্ব বয়সের করদাতার করমুক্ত আয়েযর সীমা হইমে ৩,৫০,০০০ টাকা।

খ) প্রতিবন্ধী ব্যক্তি করদাতার করমুক্ত আয়ের সীমা হইবে ৪,৫০,০০০ টাকা।

গ) গেজেটভূক্ত যুদ্ধাহত মুক্তিযোদ্ধা করদাতার করমুক্ত আয়ের সীমা হইবে ৪,৭৫,০০০ টাকা।

ঘ) কোন প্রতিবন্ধী ব্যক্তির পিতামাতা বা আইনুনুগ অভিভাবকের প্রত্যেক সন্তান / পোষ্যর জন্য করমুক্ত আয়ের সীমা ৫০,০০০ টাকা বেশি হইবে; প্রতিবন্ধী ব্যক্তির পিতা ও মাতা উভয়ের জন্য করদাতা হইলে যে কোন একজন এই সুবিধা ভোগ করিবেন;

সর্বনিম্ন নীট কর প্রদানের হার ৩,০০০ টাকাই রাখা হয়েছে।

নতুন বাজেটে করমুক্ত সীমা ৩ লাখ এবং মহিলা ও ৬৫ বছরের উর্দ্ধেদের ৩.৫ লাখ!: ডাউনলোড

অর্থ আইন, ২০২০ সম্পূর্ণ PDF ফাইলটি সংগ্রহে রাখতে পারেন: ডাউনলোড