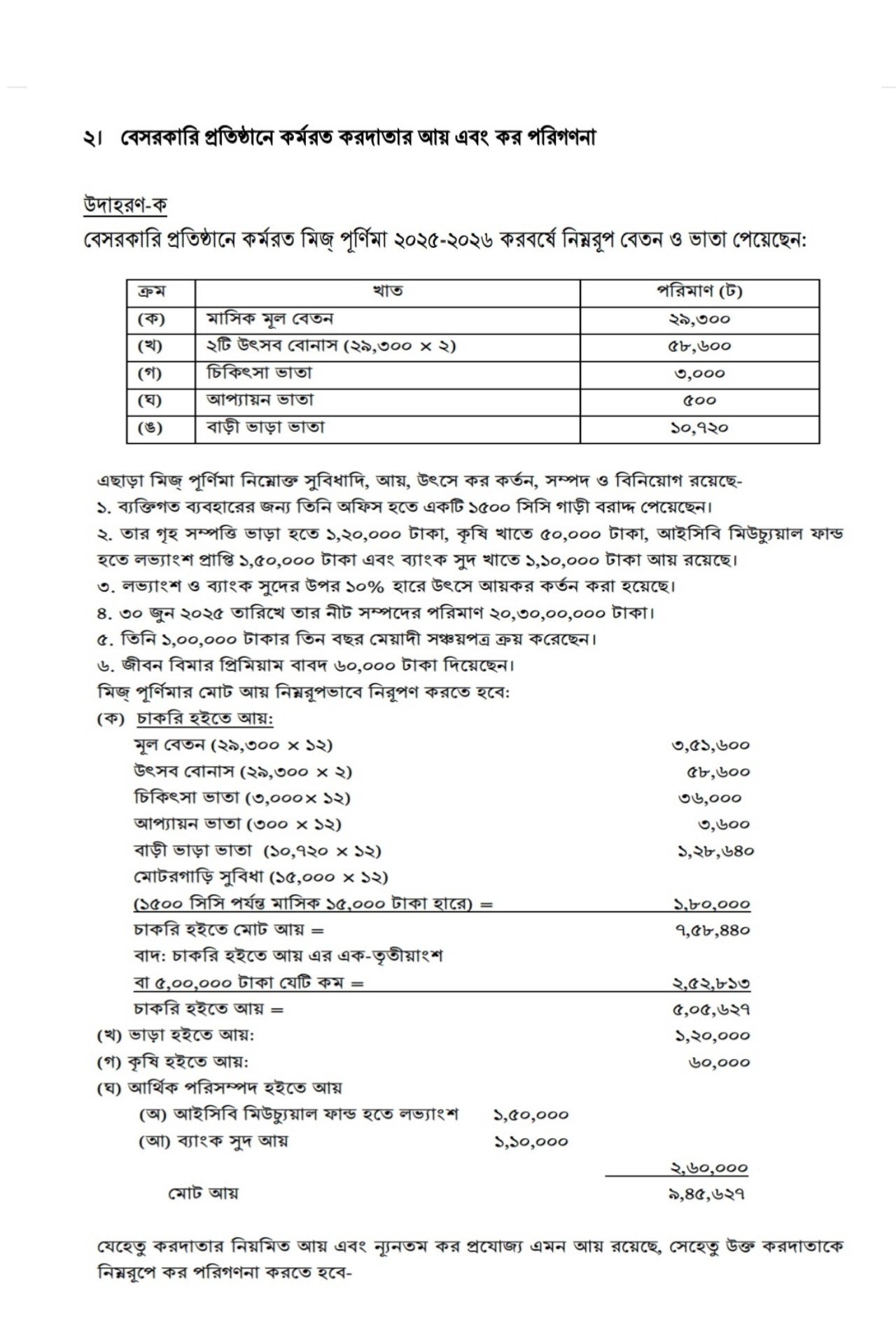

বেসরকারি চাকরিজীবীর আয়কর হিসাব ২০২৫ । উদাহরণ হিসেবে মিসেস পূর্ণিমার কর পরিগণনা কিভাবে দেখবেন?

২০২৫-২০২৬ করবর্ষে একজন বেসরকারি প্রতিষ্ঠানের কর্মচারী, মিসেস পূর্ণিমার আয় ও করের হিসাব নিকাশ একটি নথিতে বিশদভাবে উপস্থাপন করা হয়েছে। এই নথিতে তার আয়ের উৎস, মোট আয়, প্রযোজ্য কর, বিনিয়োগজনিত কর রেয়াত এবং সারচার্জসহ মোট প্রদেয় করের একটি সম্পূর্ণ চিত্র দেওয়া হয়েছে।– বেসরকারি চাকরিজীবীর আয়কর হিসাব ২০২৫

আয়ের উৎস ও মোট আয়- মিসেস পূর্ণিমার আয়ের উৎসগুলো হল: চাকরি থেকে আয়: মাসিক মূল বেতন, উৎসব বোনাস, চিকিৎসা ভাতা, আপ্যায়ন ভাতা এবং বাড়ি ভাড়া ভাতা। এছাড়াও তিনি ব্যক্তিগত ব্যবহারের জন্য অফিস থেকে একটি ১৫০০ সিসি গাড়ি পেয়েছেন । সব মিলিয়ে চাকরি থেকে তার মোট আয় হয়েছে ৫,০৫,৬২৭ টাকা ।

অন্যান্য উৎস:

- গৃহ সম্পত্তি ভাড়া থেকে ১,২০,০০০ টাকা ।

- কৃষি খাত থেকে ৫০,০০০ টাকা ।

- আইসিবি মিউচুয়াল ফান্ড থেকে লভ্যাংশ বাবদ ১,৫০,০০০ টাকা ।

- ব্যাংক সুদ থেকে ১,১০,০০০ টাকা ।

- এই সমস্ত উৎস থেকে মিসেস পূর্ণিমার মোট আয় দাঁড়িয়েছে ৯,৪৫,৬২৭ টাকা ।

কর পরিগণনা- নথি অনুযায়ী, মিসেস পূর্ণিমার মোট করদায় নির্ধারণ করা হয়েছে ৫১,৮৪৪ টাকা । এই হিসাবটি নিয়মিত উৎস (চাকরি, ভাড়া ও কৃষি) এবং ন্যূনতম কর প্রযোজ্য হয় এমন উৎস (লভ্যাংশ ও ব্যাংক সুদ) থেকে আয়ের উপর ভিত্তি করে করা হয়েছে । নিয়মিত উৎসের আয়ের উপর করদায় ২৩,৫৬৩ টাকা । লভ্যাংশ ও ব্যাংক সুদের আয়ের উপর করদায় ২৮,২৮১ টাকা ।

কর রেয়াত ও সারচার্জ- মিসেস পূর্ণিমা তার বিনিয়োগের ওপর কর রেয়াত পেয়েছেন । তিনি ১,০০,০০০ টাকার সঞ্চয়পত্র এবং ৬০,০০০ টাকার জীবন বিমা প্রিমিয়াম বাবদ বিনিয়োগ করেছেন । এই বিনিয়োগের জন্য তিনি ২৪,০০০ টাকা কর রেয়াত পেয়েছেন । এই কর রেয়াত বাদ দেওয়ার পর তার প্রদেয় কর দাঁড়ায় ২৭,৮৪৪ টাকা ।

একজন চাকরিজীবীর আয়কর গননা/ কিভাবে ব্যক্তিক আয়কর গণনা করতে হয় চলুন দেখে নিই

মিসেস পূর্ণিমার নীট সম্পদের পরিমাণ ২০,৩০,০০,০০০ টাকা হওয়ায় তার প্রদেয় আয়করের উপর ৩০% সারচার্জ প্রযোজ্য হয়েছে । সারচার্জের পরিমাণ হল ৮,৩৫৩ টাকা । সব মিলিয়ে তার মোট প্রদেয় করের পরিমাণ দাঁড়ায় ৩৬,১৯৭ টাকা ।

বেসরকারি চাকরিজীবীর আয়কর হিসাব ২০২৫ পিডিএফ লিংক

বেসরকারি চাকরিজীবীর আয়কর হিসাব ২০২৫ পিডিএফ লিংক

কর গণনা স্ল্যাব বা হার সম্পর্কে কোনো নির্দিষ্ট তালিকা বা হার উল্লেখ করা নেই। তবে, নথিতে দুটি উদাহরণের মাধ্যমে কর পরিগণনা দেখানো হয়েছে। উদাহরণ-ক (মিসেস পূর্ণিমা):

- নিয়মিত উৎসের আয়ের জন্য করদায়: ৬,৮৫,৬২৭ টাকা আয়ের জন্য করদায় ২৩,৫৬৩ টাকা ।

- লভ্যাংশ ও ব্যাংক সুদ আয়ের জন্য করদায়: ২,৬০,০০০ টাকা আয়ের জন্য করদায় ২৮,২৮১ টাকা ।

- মোট আরোপযোগ্য কর: ৫১,৮৪৪ টাকা ।

- উদাহরণ-খ (মিসেস রাশেদা বেগম):

- চাকরি থেকে আয় (৪,৬৬,৬৭০ টাকা): এই আয়ের বিপরীতে করদায় ৩,৩৩৩ টাকা ।

- চাকরি এবং ব্যাংক সুদ আয় (৮,১৬,৬৭০ টাকা): এই আয়ের উপর করদায় ৩৬,৬৬৭ টাকা ।

- ব্যাংক সুদের উপর করদায়: ৩৩,৩৩৪ টাকা ।

- সঞ্চয়পত্রের মুনাফা এবং ভূমি হস্তান্তর থেকে অর্জিত মূলধনী আয়ের উপর কর: এই আয়ের বিপরীতে মোট করের পরিমাণ ৩,৫০,০০০ টাকা ।

- মোট প্রদেয় করের পরিমাণ (সারচার্জ সহ): ৪,২৭,১৬৬ টাকা ।

- এই উদাহরণগুলো থেকে বোঝা যায় যে করের হার আয়ের উৎসের ধরনের উপর ভিত্তি করে পরিবর্তিত হয়।

মিসেস রাশেদা বেগমের কর নির্ধারণ কিভাবে?

নথিতে মিসেস রাশেদা বেগমের ২০২৫-২০২৬ করবর্ষের আয় ও করেরও একটি উদাহরণ দেওয়া হয়েছে । তার আয়ের উৎসগুলো হলো চাকরি, সঞ্চয়পত্রের মুনাফা, ভূমি হস্তান্তর থেকে মূলধনী আয় এবং ব্যাংক সুদ । তার মোট করযোগ্য আয় ছিল ৮৩,১৬,৬৭০ টাকা । তার মোট প্রদেয় কর নির্ধারিত হয়েছে ৪,২৭,১৬৬ টাকা । এর মধ্যে করদাতার ৮,১০০ বর্গফুট আয়তনের গৃহ সম্পত্তি থাকায় মোট করের উপর ১০% সারচার্জ (৩৮,৮৩৩ টাকা) যোগ করা হয়েছে । বিভিন্ন উৎস থেকে উৎসে কর্তনকৃত কর (৩,৯০,০০০ টাকা) সমন্বয় করার পর তাকে রিটার্ন দাখিলের সময় ৩৭,১৬৬ টাকা প্রদান করতে হবে ।

FY 2024-25 (আয়কর নির্ধারণ সময়: Assessment Year ২০২৫-২৬) – ব্যক্তিগত আয়কর হার (Resident Individual বা NRI যারা বাংলাদেশি নাগরিক)

| আয় (BDT) | কর হার (%) |

|---|---|

| প্রথম ৩৫০,০০০ | ০% (শূন্য) |

| পরবর্তী ১০০,০০০ (৩৫০,০০০–৪৫০,০০০) | ৫% |

| পরবর্তী ৪০০,০০০ (৪৫০,০০০–৮৫০,০০০) | ১০% |

| পরবর্তী ৫০০,০০০ (৮৫০,০০০–১,৩৫০,০০০) | ১৫% |

| পরবর্তী ৫০০,০০০ (১,৩৫০,০০০–১,৮৫০,০০০) | ২০% |

| পরবর্তী ২০,০০০,০০০ (১,৮৫০,০০০–২০,০০০,০০০) | ২৫% |

| এর উপরে (২০,০০০,০০০+) | ৩০% |