সরকারি ঋণ/বিনিয়ােগ বিতরণে নীতিমালা ২০২৪ । পণ্য মজুদের (Hoarding) উদ্দেশ্যে ব্যবহার করা যাবে না

সরকারি ঋণ বিতরণ ও বিনিয়োগের ক্ষেত্রে শর্ত আরোপ করা হয়েছে – মূলধন হিসেবে প্রদত্ত/প্রদেয় ঋণ/বিনিয়ােগ কোনভাবেই পণ্য মজুদের (Hoarding) উদ্দেশ্যে ব্যবহার করা যাবে না। – ঋণ/বিনিয়ােগ বিতরণে নীতিমালা ২০২৪

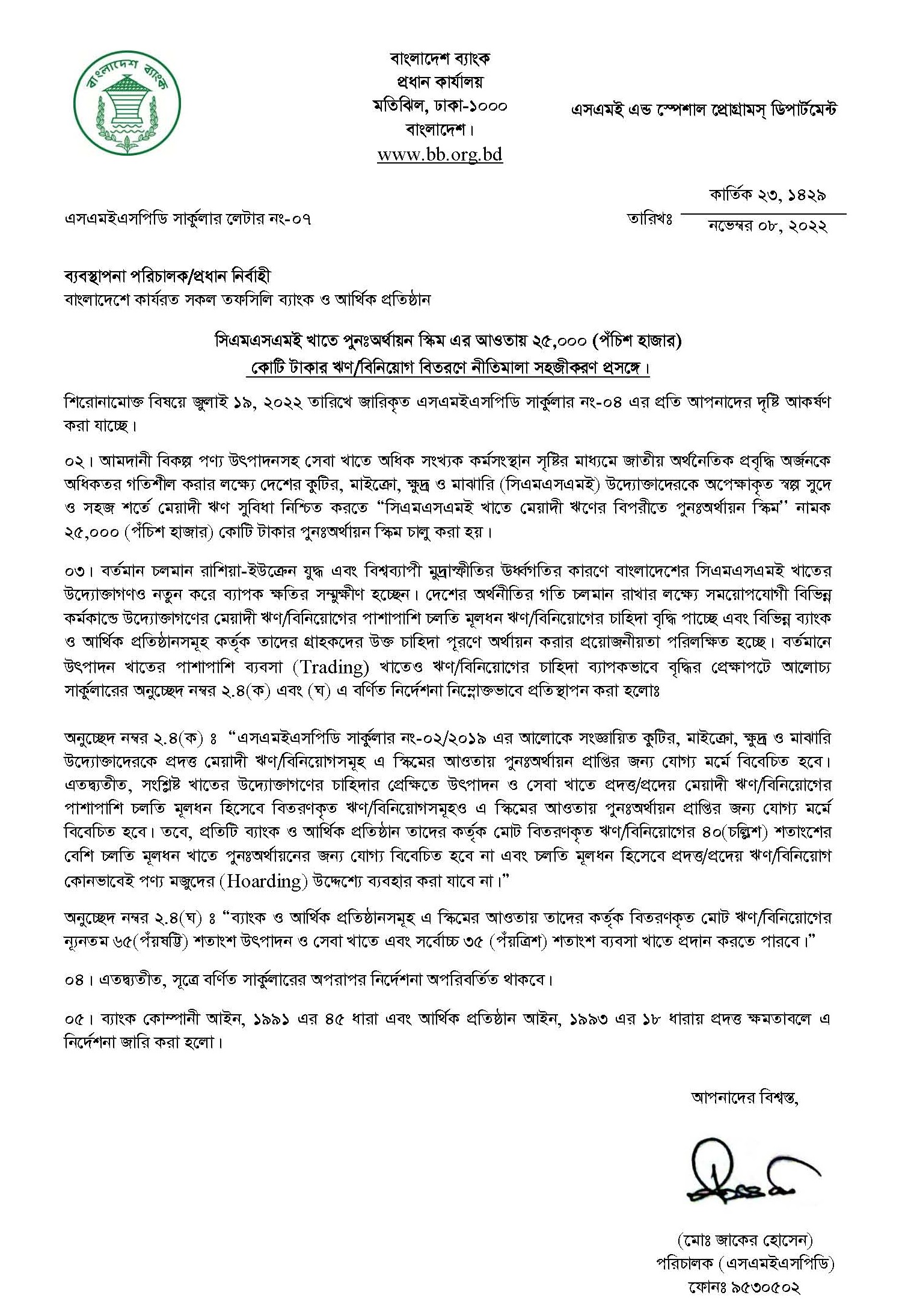

আমদানী বিকল্প পণ্য উৎপাদনসহ সেবা খাতে অধিক সংখ্যক কর্মসংস্থান সৃষ্টির মাধ্যমে জাতীয় অর্থনৈতিক প্রবৃদ্ধি অর্জনকে অধিকতর গতিশীল করার লক্ষ্যে দেশের কুটির, মাইক্রো, ক্ষুদ্র ও মাঝারি (সিএমএসএমই) উদ্যোক্তাদেরকে অপেক্ষাকৃত স্বল্প সুদে ও সহজ শর্তে মেয়াদী ঋণ সুবিধা নিশ্চিত করতে “সিএমএসএমই খাতে মেয়াদী ঋণের বিপরীতে পুনঃঅর্থায়ন স্কিম’ নামক ২৫,০০০ (পঁচিশ হাজার কোটি টাকার পুনঃঅর্থায়ন স্কিম চালু করা হয়।

বর্তমান চলমান রাশিয়া- ইউক্রেন যুদ্ধ এবং বিশ্বব্যাপী মুদ্রাস্ফীতির উধ্বর্গতির কারণে বাংলাদেশের সিএমএসএমই খাতের উদ্যোক্তাগণও নতুন করে ব্যাপক ক্ষতির সম্মুক্ষীণ হচ্ছেন। দেশের অর্থনীতির গতি চলমান রাখার লক্ষ্যে সময়ােপযােগী বিভিন্ন কর্মকান্ডে উদ্যোক্তাগণের মেয়াদী ঋণ/বিনিয়ােগের পাশাপাশি চলতি মূলধন ঋণ/বিনিয়ােগের চাহিদা বৃদ্ধি পাচ্ছে এবং বিভিন্ন ব্যাংক ও আর্থিক প্রতিষ্ঠানসমূহ কর্তৃক তাদের গ্রাহকদের উক্ত চাহিদা পূরণে অর্থায়ন করার প্রয়ােজনীয়তা পরিলক্ষিত হচ্ছে। বর্তমানে উৎপাদন খাতের পাশাপাশি ব্যবসা (Trading) খাতেও ঋণবিনিয়ােগের চাহিদা ব্যাপকভাবে বৃদ্ধির প্রেক্ষাপটে আলােচ্য সাকুর্লারের অনুচ্ছেদ নম্বর ২.৪(ক) এবং (ঘ) এ বর্ণিত নির্দেশনা নিম্নোক্তভাবে প্রতিস্থাপন করা হয়েছে-

অনুচ্ছেদ নম্বর ২.৪(ক)- “এসএমইএসপিডি সার্কুলার নং-০২/২০১৯ এর আলােকে সংজ্ঞায়িত কুটির, মাইক্রো, ক্ষুদ্র ও মাঝারি উদ্যোক্তাদেরকে প্রদত্ত মেয়াদী ঋণবিনিয়ােগসমূহ এ স্কিমের আওতায় পুনঃঅর্থায়ন প্রাপ্তির জন্য যােগ্য মর্মে বিবেচিত হবে। এতদ্ব্যতীত, সংশ্লিষ্ট খাতের উদ্যোক্তাগণের চাহিদার প্রেক্ষিতে উৎপাদন ও সেবা খাতে প্রদত্ত/প্রদেয় মেয়াদী ঋণ/বিনিয়ােগের পাশাপাশি চলতি মূলধন হিসেবে বিতরণকৃত ঋণ/বিনিয়ােগসমূহও এ স্কিমের আওতায় পুনঃঅর্থায়ন প্রাপ্তির জন্য যােগ্য মর্মে বিবেচিত হবে। তবে, প্রতিটি ব্যাংক ও আর্থিক প্রতিষ্ঠান তাদের কর্তৃক মােট বিতরণকৃত ঋণ/বিনিয়ােগের ৪০(চল্লিশ) শতাংশের বেশি লতি মূলধন খাতে পুনঃঅর্থায়নের জন্য যােগ্য বিবেচিত হবে না এবং লতি মূলধন হিসেবে প্রদত্ত/প্রদেয় ঋণ/বিনিয়ােগ কোনভাবেই পণ্য মজুদের (Hoarding) উদ্দেশ্যে ব্যবহার করা যাবে না।” অনুচ্ছেদ নম্বর ২.৪(ঘ):- “ব্যাংক ও আর্থিক প্রতিষ্ঠানসমূহ এ স্কিমের আওতায় তাদের কর্তৃক বিতরণকৃত মােট ঋণ/বিনিয়ােগের ন্যূনতম ৬৫(পঁয়ষট্টি) শতাংশ উৎপাদন ও সেবা খাতে এবং সর্বোচ্চ ৩৫ (পঁয়ত্রিশ) শতাংশ ব্যবসা খাতে প্রদান করতে পারবে।”

ঋণ/বিনিয়ােগ বিতরণে নীতিমালা ২০২৪ । পণ্য মজুদের (Hoarding) উদ্দেশ্যে ব্যবহার করা যাবে না

সিএমএসএমই খাতের নারী উদ্যোক্তাদের জামানতবিহীন ঋণ প্রাপ্তি নিশ্চিত করার লক্ষ্যে পিএফআইসমূহকে তাদের Portfolio Guarantee Limit (PGL) এর ১০ (দশ) শতাংশ নারী উদ্যোক্তাদের অনুকূলে বিতরণের জন্য সংরক্ষণ করতে হবে।

বছরের তৃতীয় প্রান্তিকের মধ্যে নারী উদ্যোক্তাদের নিকট হতে আবেদন পাওয়া না গেলে ঐ অংশ সম্ভাবনাময় অন্যান্য উদ্যোক্তাদের ঋণের বিপরীতে গ্যারান্টি প্রদান করা যাবে।

ক্রেডিট গ্যারান্টি সুবিধা প্রাপ্তির জন্য গ্রাহক পর্যায়ে প্রযােজ্য ঋণসীমা

- কুটির ও মাইক্রো উদ্যোগের উৎপাদনশীল ও সেবা শিল্প খাতে গ্রাহক পর্যায়ে সর্বনিম্ন ২৫ (পঁচিশ) হাজার টাকা হতে সর্বোচ্চ ১ (এক) কোটি টাকা;

- ক্ষুদ্র উদ্যোগের উৎপাদনশীল শিল্প খাতে গ্রাহক পর্যায়ে সর্বনিম্ন ১ (এক) লক্ষ টাকা হতে সর্বোচ্চ ৩ (তিন) কোটি টাকা এবং সেবা শিল্প খাতে সর্বনিম্ন ২৫ (পঁচিশ) হাজার টাকা হতে সর্বোচ্চ ১ (এক) কোটি টাকা; এবং

- মাঝারি উদ্যোগের উৎপাদনশীল শিল্প খাতে গ্রাহক পর্যায়ে সর্বনিম্ন ১ (এক) লক্ষ টাকা হতে সর্বোচ্চ ৫ (পাঁচ) কোটি টাকা এবং সেবা শিল্প খাতে সর্বনিম্ন ১ (এক) লক্ষ টাকা হতে সর্বোচ্চ ২ (দুই) কোটি টাকা।

- ঋণের সুদ হার ও সুদ হিসাবায়ন : আলােচ্য গ্যারান্টি সুবিধার আওতায় গ্রাহক পর্যায়ে প্রদেয় ঋণের সুদহার হবে এসএমইএসপিডি সার্কুলার নং-০৪/২০২২ এর অনুচ্ছেদ নং-২.৬ (ক) এ বর্ণিত সর্বোচ্চ ৭ শতাংশ। তাছাড়া, উক্ত সার্কুলারের নির্দেশনা অনুযায়ী ঋণের ক্রমহ্রাসমান স্থিতির উপর সুদ আরােপ করতে হবে।

পূর্বে তো কম উল্লেখ করা হয়েছিল?

‘কুটির, মাইক্রো ও ক্ষুদ্র (সিএমএস) উদ্যোগ খাতে ক্রেডিট গ্যারান্টি স্কিম’ শীর্ষক একটি স্কিম প্রবর্তন করা হয়। উক্ত স্কিমের আওতায় ১৩ এপ্রিল ২০২০ তারিখের এসএমইএসপিডি সার্কুলার নং-০১ এর মাধ্যমে সিএমএসএমই খাতে ঘােষিত ২০,০০০ (বিশ হাজার কোটি টাকার আর্থিক সহায়তা প্যাকেজের আওতায় কেবলমাত্র সিএমএস খাতে চলতি মূলধন (Working Capital) ঋণের বিপরীতে ক্রেডিট গ্যারান্টি সুবিধা প্রদান সংক্রান্ত নীতিমালা জারি করা হয়। পরবর্তীতে, উক্ত গ্যারান্টি স্কিমের আওতায় ২৩ জানুয়ারি ২০২২ তারিখের এসএমইএসপিডি সার্কুলার নং-০১ এর মাধ্যমে ১০/৫০/১০০ টাকার হিসাবধারী প্রান্তিক/ভূমিহীন কৃষক, নিম্ন আয়ের পেশাজীবী, স্কুল ব্যাংকিং হিসাবধারী এবং ক্ষুদ্র ব্যবসায়ীদের জন্য ৫০০ (পাঁচশত) কোটি টাকার পুনঃঅর্থায়ন স্কিমের বিপরীতে ক্রেডিট গ্যারান্টি সুবিধা প্রদানের বিষয়েও নীতিমালা জারি করা হয়।