GPF Subscription Update By Current Basic 2025 । আপনি জিপিএফ এ কেন সর্বোচ্চ চাঁদা কাটাবেন?

আপনি যদি সরকারি চাকরিজীবী হউন তবে চোখ বন্ধ করে বেসিকের সর্বোচ্চ ২৫% অনুসারে জিপিএফ চাঁদা কর্তন করবেন-প্রতি বছর জুলাই মাসে জিপিএফ সাবস্ক্রিপশন আপডেট করবেন– GPF Subscription Update By Current Basic 2025

জিপিএফ এ কেন সর্বোচ্চ চাঁদা কাটাবেন? জিপিএফ (GPF) এ সাধারণত কর্মচারীরা তাদের মূল বেতনের ৫% থেকে ২৫% পর্যন্ত চাঁদা দিতে পারেন। ২০২৪-২০২৫ অর্থবছরের শুরুতেই সরকারি কর্মচারীগণ তাদের জিপিএফ-এর চাঁদার পরিমাণ নির্ধারণ করতে পারবেন। প্রতি বছর একবার, সাধারণত অর্থবছরের শুরুতে, এই চাঁদার পরিমাণ পরিবর্তন করা যায়। জিপিএফ-এ বেশি চাঁদা দেওয়ার কিছু সুবিধা রয়েছে। যেমন, এটি একটি নিরাপদ বিনিয়োগ এবং পেনশনের জন্য একটি ভালো সঞ্চয় হতে পারে। এছাড়াও, জিপিএফ-এ জমানো টাকার উপর সরকার সুদ দিয়ে থাকে, যা অন্যান্য স্কিমের চেয়ে বেশি হতে পারে। শুধু জিপিএফ এ ২৫% কর্তনের মাধ্যমে ২৮-৩০ বছর চাকরি করলে ১ কোটি টাকা পাওয়া সম্ভব। Future GPF Calculator Bangladesh 2025 । জিপিএফ এ টাকা জমিয়ে কি কোটিপতি হওয়া যায় কি?

সবচেয়ে নিরাপদ বিনিয়োগ জিপিএফ? হ্যাঁ। জিপিএফ একটি সরকারি স্কিম, তাই এখানে টাকা জমার ক্ষেত্রে ঝুঁকি নেই বললেই চলে।জিপিএফ-এ জমানো টাকার উপর সরকার আকর্ষণীয় হারে সুদ দেয়, যা অন্যান্য স্কিমের চেয়ে বেশি হতে পারে। জিপিএফ-এ জমানো টাকা অবসর জীবনে পেনশনের জন্য একটি ভালো সঞ্চয় হতে পারে। জিপিএফ-এ জমার ক্ষেত্রে আয়কর ছাড় পাওয়া যায়। জিপিএফ-এ টাকা জমা করা এবং উত্তোলনের প্রক্রিয়া বেশ সহজ। জিপিএফ-এ বেশি টাকা জমা থাকলে আর্থিক নিরাপত্তা বাড়ে। জিপিএফ-এ চাঁদার পরিমাণ নির্ধারণ করার আগে, একজন কর্মচারী তার বর্তমান আর্থিক অবস্থা, ভবিষ্যতের চাহিদা এবং অন্যান্য বিনিয়োগ স্কিমগুলো বিবেচনা করতে পারেন। যদি কেউ জিপিএফ-এ বেশি টাকা জমা রাখতে চান, তবে তিনি তার মূল বেতনের ২৫% পর্যন্ত জমা রাখতে পারেন।

জিপিএফ চাঁদা কি আয়কর মুক্ত? সরকারি কর্মচারীদের জন্য করমুক্ত। অন্যান্য অনেক বিধিবদ্ধ ও স্বায়ত্তশাসিত সংস্থায়ও জিপিএফ আছে। সেখানে অর্থবছরে জমা সুদ যদি ১২ মাসের বেসিকের এক তৃতীয়াংশের অধিক হয় তাহলে অতিরিক্তটুকু করযোগ্য।তাই জিপিএফ এ আপনি ঐ পরিমাণ অর্থ জমা রাখতে পারেন যা আপনার জন্য কর মওকুফ সুবিধা দিবে।

২০২৪-২০২৫ অর্থ বছরে GPF এবং CPF এর মুনাফার হার নির্ধারণ সংক্রান্ত প্রজ্ঞাপন। প্রতি বছর জিপিএফ চাঁদা আপডেট করলে বেসিক থেকে ২০০-৩০০ টাকা কর্তন হবে অতিরিক্ত এই টাকা আপনার না হলে সংসারে চাপ পড়বে না।

জিপিএফ দিয়ে কি কোটিপতি হওয়া সম্ভব? হ্যাঁ। আকিব সাহেব ৩ হাজার করে জমা করে 1,02,000 টাকার মালিক, তিনি ৩ হাজার করে আরও ৫ বছর জমা করলে তার সুদাসল দাড়াবে 437,645.62, তারপর তিনি ১ হাজার টাকা বৃদ্ধি করে ৪ হাজার টাকা কর্তন করলে ৫ বছর পর অর্থাৎ মোট চাকরির ১৩ বছরে দাড়াবে 1,139,289.98 টাকা অতপর তিনি আরও ১ হাজার টাকা জিপিএফ জমা বৃদ্ধি ৫০০০ টাকা করে ৫ বছর পর অর্থাৎ ১৮ বছর পর তার জমা দাঁড়াবে 2,515,263.32 টাকা। তারও পর তিনি ১ হাজার টাকা বৃদ্ধি করে ৬০০০ টাকা করে ৫ বছর কর্তন করলে ২৩ বছর পর তার জিপিএফ জমার সুদাসল দাড়াবে 5,133,644.09 টাকা। এরপর তিনি আরও ১ হাজার টাকা বৃদ্ধি করে ৭০০০ টাকা করে ৫ বছর কর্তন করে ২৮ বছর চাকরি শেষে তিনি 10,041,080.00 টাকার মালিক অর্থাৎ কোটিপতি হয়ে যাবেন।

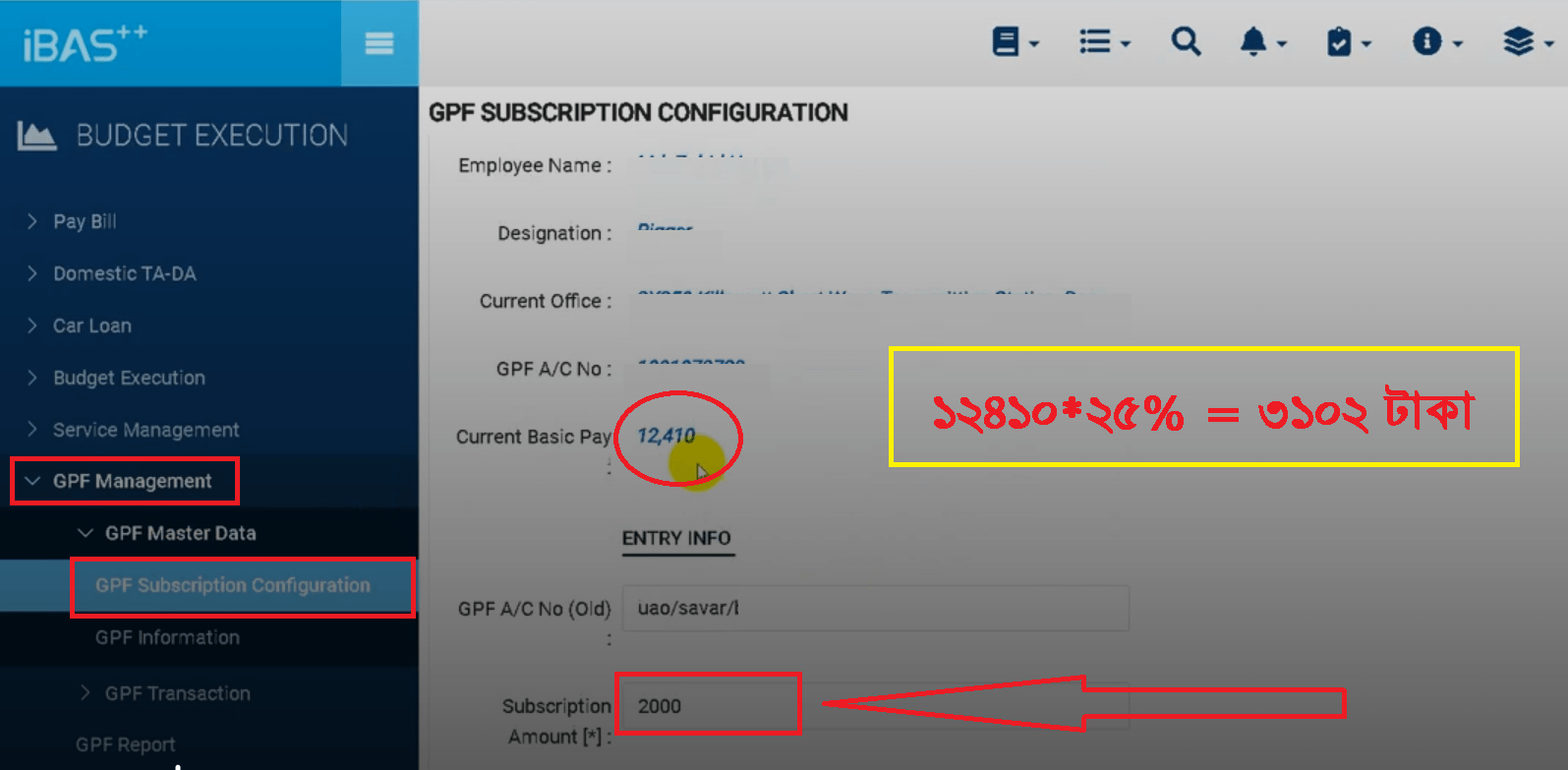

Caption: GPF Subscription Update

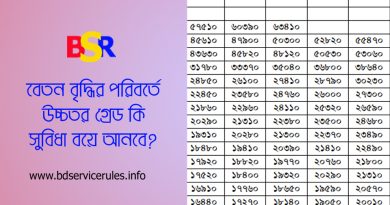

জিপিএফ চাঁদা কর্তনের নিয়ম ২০২৫ । ১৪ গ্রেডের একজন কর্মচারীর বেসিক ১৭৫২০ টাকা হলে জিপিএফ চাঁদা কত টাকা কর্তন করতে পারবে?

- ১ জুলাই মুল বেতন ১৭৫২০ টাকা।

- ২৫% হারে জিপিএফ সর্বোচ্চ চাঁদা হবে ১৭৫২০*২৫% = ৪৩৮০ টাকা।

- ৪৪০০ টাকা কাটা যাবে না? না।

- ভাঙ্গতি টাকা কাটবো নাকি রাউন্ড ফিগার করতে হবে? ভাঙ্গতি টাকাই এক সময় অনেক হবে তাই রাউন্ড না করে ৪৩৮০ টাকাই কর্তন করুন। অনলাইনে বা সফটওয়ারে হিসাব হয় তাই হিসাবের সুবিধাথে রাউন্ড ফিগার করার দরকার নাই।

জিপিএফ চূড়ান্ত উত্তোলনের উপর কি আয়কর দিতে হয়?

না, জিপিএফ (সাধারণ ভবিষ্য তহবিল) চূড়ান্ত উত্তোলনের উপর সাধারণত আয়কর দিতে হয় না। জিপিএফ-এর টাকা একটি সঞ্চিত তহবিল এবং এটি সরকারের কাছ থেকে পাওয়া একটি সুবিধা। যখন একজন সরকারি কর্মচারী বা কর্মকর্তা জিপিএফ থেকে চূড়ান্তভাবে অর্থ উত্তোলন করেন, তখন সেই অর্থ সাধারণত করমুক্ত থাকে। তবে, কিছু বিশেষ ক্ষেত্রে, যেমন- যদি কেউ চাকরিরত অবস্থায় জিপিএফ থেকে ঋণ নিয়ে থাকেন এবং সেই ঋণ সুদ সহ পরিশোধ না করে থাকেন, তাহলে সেই অনাদায়ী ঋণের উপর আয়কর প্রযোজ্য হতে পারে। এছাড়া, যদি কেউ জিপিএফ-এর টাকা অন্য কোনো খাতে স্থানান্তর করেন, তাহলে সেই স্থানান্তরের উপর কর আরোপ হতে পারে। জিপিএফ (সাধারণ ভবিষ্য তহবিল) হলো সরকারি কর্মচারীদের জন্য একটি সঞ্চয়ী তহবিল। এই তহবিলে কর্মচারীরা নিয়মিতভাবে অর্থ জমা রাখেন এবং চাকরিরত অবস্থায় এই অর্থ উত্তোলন করতে পারেন না। তবে, চাকরির মেয়াদ শেষে বা নির্দিষ্ট কিছু ক্ষেত্রে, যেমন- অবসর গ্রহণ, পদত্যাগ বা মৃত্যু হলে, এই তহবিলের সম্পূর্ণ অর্থ উত্তোলন করা যায়। এই চূড়ান্ত উত্তোলন সাধারণত করমুক্ত হয়ে থাকে।

| যদি কোনো কর্মচারী জিপিএফ থেকে ঋণ গ্রহণ করেন, তবে সেই ঋণের টাকা সুদ সহ ফেরত দিতে হয়। | যদি কেউ ঋণ পরিশোধ না করেন, তাহলে সেই অনাদায়ী ঋণের উপর আয়কর আরোপ হতে পারে। | এছাড়া, জিপিএফ-এর টাকা অন্য কোনো খাতে স্থানান্তর করা হলে, সেই স্থানান্তরের উপর কর আরোপ হতে পারে। |

| সুতরাং, জিপিএফ-এর চূড়ান্ত উত্তোলন সাধারণত করমুক্ত হলেও, কিছু বিশেষ ক্ষেত্রে কর আরোপ হতে পারে। | সংক্ষেপে, জিপিএফ-এর চূড়ান্ত উত্তোলনের উপর সাধারণত আয়কর দিতে হয় না, তবে ঋণ বা স্থানান্তরের ক্ষেত্রে কিছু নিয়ম প্রযোজ্য হতে পারে। | |