New VAT RATE Chart 2025 । ২০২৫-২৬ অর্থ বছরের সেবার ভ্যাট হার কত জানেন?

পন্য ও সেবা ক্রয়ের উপর সরকার নির্ধারিত হারে ভ্যাট আরোপ করেছেন-এক্ষেত্রে সেবা ও পন্যে ধরন অনুসারে ৫-১৫% পর্যন্ত ভ্যাট আরোপ করা হয়েছে-পূর্বের তুলনায় ভ্যাট খাতে বেশ পরিবর্তন আনা হয়েছে – New VAT RATE Chart 2025

ভ্যাট কি? একটি মূল্য সংযোজন কর ( ভ্যাট বা পণ্য ও পরিষেবা কর ( জিএসটি ), সাধারণ ভোগ কর ( জিসিটি )) হল একটি ভোগ কর যা একটি পণ্যের উত্পাদন এবং বিতরণের প্রতিটি পর্যায়ে সংযোজিত মূল্যের উপর আরোপ করা হয়। সরকারি প্রতিষ্ঠান ও বেসরকারি প্রতিষ্ঠান পন্য বা সেবার উপর ভ্যাট কর্তন করে সরকারি কোষাগারে জমা দিয়ে থাকে। গতকাল এক ভদ্রলোক ফোন করে জানতে চাইলেন তাঁরা বিভিন্ন প্রতিষ্ঠানে পণ্য সরবরাহ করেন। প্রতিষ্ঠানের পলিসি অনুযায়ী তাঁরা ট্যাক্স-ভ্যাট ব্যতীত কোটেশন দেন এবং ক্লায়েন্দের সাথে সেই মোতাবেক মূল্য নির্ধারণ করেন। অর্থাৎ ট্যাক্স-ভ্যাট দেবার দায়িত্ব ক্রেতার উপর ছেড়ে দেন। এক্ষেত্রে তাঁরা কোন ভ্যাট চালানও ইস্যু করে না। তাঁদের এই কার্যক্রম সঠিক আছে কিনা সেটা জানতে চাইলেন।

ভ্যাট সরকারি কোষাগারে জমা না দিলে কি হয়? অন্যদিকে যিনি পণ্যটি ক্রয় করবেন তিনি যদি ঐ ট্যাক্স ভ্যাটের অর্থ জমা না দেন তাহলে তার ঐ খরচ তার প্রতিষ্ঠানের অনুমোদনযোগ্য খরচ বিবেচনা করা হবে না, ফলে তাকেও ঐ অর্থের উপর কর্পোরেট ট্যাক্স রেটে অনুযায়ী ট্যাক্স প্রদান করতে হবে। এটা VDS জমাদানের ৩ দিনের মধ্যে ইস্যু করতে হয়। এটি দিয়ে মাসিক প্রদেয় ভ্যাট হ্রাসকারি সমন্বয় করা যায়। কোন প্রতিষ্ঠানে এই ধরনের পলিসি এবং বিল ইস্যুর পদ্ধতি অনুসরণ করা সঠিক কোন পদ্ধতি নয়। আয়কর ও ভ্যাট আইনে যে সকল ক্ষেত্রে উৎসে ট্যাক্স ভ্যাট কর্তনের বিধান রয়েছে সেসকল ক্ষেত্রে ক্রেতাকে অবশ্যই উৎসে কর কর্তন করে বিল পরিশোধ করতে হবে এবং যথা নিয়মে সরকারি কোষাগারে জমা দিয়ে হবে। অপরদিকে বিক্রেতাকেও ভ্যাট চালান ইস্যুর পাশাপাশি সেটি মাসিক ভ্যাট রিটার্নে প্রদর্শন এবং প্রযোজ্য ভ্যাট প্রদানের পাশাপাশি আইনের অন্যান্য বিধানও অনুসরণ করতে হবে। অন্যথায় আইন অমান্যর কারণে উভয়কেই জরিমানার সম্মুখীন হতে হবে।

সময়মত ভ্যাট জমা না দিলে ভ্যাট কর্তনকারী কর্তৃপক্ষকে জরিমানা দিতে হয়? হ্যাঁ। উৎসে ট্যাক্স কর্তন না করা কিম্বা সেটি জমার প্রমান দেখাতে ব্যর্থ হলে বিক্রেতাকে নূন্যতম করের বিধান অনুযায়ী ট্যাক্স অফিস ঐ আয়ের উপর সমপরিমাণ ট্যাক্স ধার্য করিবে অপরদিকে ভ্যাট চালান ইস্যু না করা, রেজিস্টার না রাখা, ভুল রিটার্ন দাখিল করা ইত্যাদির কারণে ভ্যাট আইনের বিধান অনুযায়ীও অন্যান্য শাস্তির সম্মুখীনফতে হবে। অন্যদিকে যিনি পণ্যটি ক্রয় করবেন তিনি যদি ঐ ট্যাক্স ভ্যাটের অর্থ জমা না দেন তাহলে তার ঐ খরচ তার প্রতিষ্ঠানের অনুমোদনযোগ্য খরচ বিবেচনা করা হবে না, ফলে তাকেও ঐ অর্থের উপর কর্পোরেট ট্যাক্স রেটে অনুযায়ী ট্যাক্স প্রদান করতে হবে। আবার উৎসে ভ্যাট কর্তন ও জমা না দেবার কারণে ভ্যাট অফিসও সুদ-জরিমানা সহ ঐ ভ্যাটের অর্থ দাবী করিবে। ফলে একটি বিষয়ের উপর দুজনকেই পৃথকভাবে কর প্রদানের পাশাপাশি জরিমানা ও সুদ গুণতে হবে।

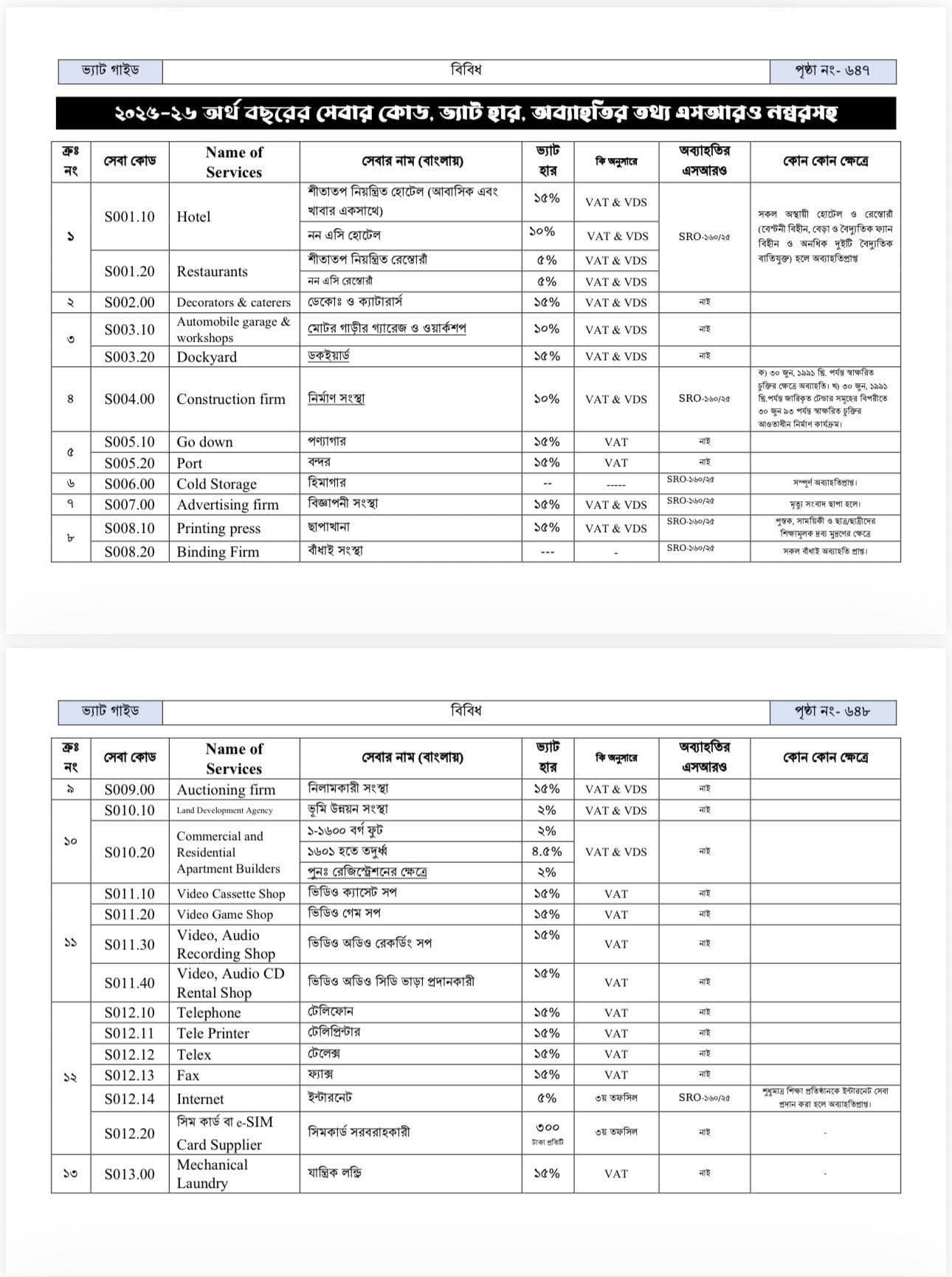

নতুন ভ্যাট তালিকা ২০২৫ । ভ্যাট কর্তনের তালিকা ২০২৫-২০২৬

ক্রেতা যদি টিডিএস এবং ভিডিএস এর অর্থ নিজে জমা দিয়ে থাকে তাহলে চুক্তি অনুযায়ী ট্যাক্স ভ্যাট ব্যতীত প্রাইস নির্ধারণ করার কারণে ক্রেতা পণ্যটির বিক্রেতাকে ঐ চালানের কপিগুলো নাও দিতে পারে। ফলে প্রতিষ্ঠানে এই ধরনের পলিসি ও পদ্ধতি অনুসরণ না করাই বুদ্ধিমানের কাজ হবে।

Caption: VAT Rate Full pdf 2025-2026

নতুন ভ্যাট তালিকা ২০২৫-২০২৬ । ভ্যাট তালিকাতে নতুন কি কি পরিবর্তন আসছে?

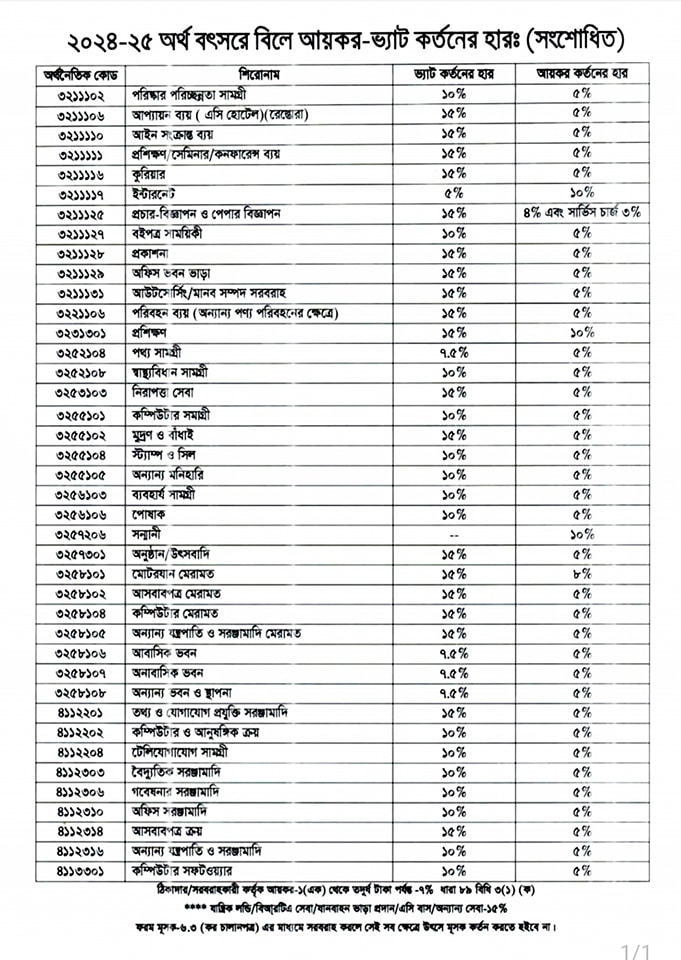

- অপ্যায়ন/খাদ্য দ্রব্য ক্রয় (এসি) -১০%

- অপ্যায়ন/খাদ্য দ্রব্য ক্রয় (নন এসি)-৫%

- মোটর গাড়ির গ্যারেজ ও ওয়ার্কশপ-১০%

- আসবাবপত্র বিপনন কেন্দ্র-৭.৫% (সরাসরি ভোক্তার ১৫%)

- জ্বালানী (সিএনজি/অকটেন/ডিজেল)-৫%

- যান্ত্রিক লন্ড্রি-১৫%

- ডকইয়ার্ড-১০%

- নিলামকারী সংস্থা-১৫%

- তথ্য প্রযুক্তি নির্ভর সেবা-৫%

- ছাপাখানা-১৫%

- ইন্ডেটিং সংস্থা-১৫%

- ইন্টারনেট-৫%

- মেরামত ও সার্ভিসিং-১৫%

- ভবন , মেঝে ও অংগন পরিস্কার বা রক্ষণাবেক্ষণকারী সংস্থা-১৫%

- ক্রয় বা যোগানদার -১০%

- নির্মাণ সংস্থা -১০%

- বিজ্ঞাপনী সংস্থা-১৫%

- নিলামকৃত পন্যের ক্রেতা-১৫%

- বিবিধ-১৫%

- ভূমি ক্রয়কারী- ১৫%

- যানবাহন ভাড়া প্রদানকারী -১৫%

- বিদ্যুৎ বিতরণকারী -৫%

- টেইলারিং শপ-১০%

- অন্যান্য বিবিধ সেবা- ১৫%

- অনলাইনে পন্য বিক্রয়-১৫%

- ওয়াসা-১৫%

- ইজারাদার-১৫%

- রাইড শেয়ারি-৫%

- স্পন্সরশীপ সেবা-১৫%

উৎসে কর কি?

উৎসে ট্যাক্স ডিডাকশন ( টিডিএস ) হল একটি ভারতীয় উইথহোল্ডিং ট্যাক্স যা আয়, লভ্যাংশ বা সম্পদ বিক্রয়ের উপর কর সংগ্রহের একটি মাধ্যম যা প্রদানকারীকে (বা আইনি মধ্যস্থতাকারী) প্রাপকের কাছে ব্যালেন্স পরিশোধ করার আগে বকেয়া ট্যাক্স কাটার (এবং রাজস্ব কর্তৃপক্ষের কাছে কর)। কিছু ক্ষেত্রে ১০% উৎসে কর কর্তন করা হয়। তবে বেশির ভাগ ক্ষেত্রে ৫% হারে কর কর্তন করা হয়। পূর্বে কর হার ৩% সর্বনিম্ন স্লাব ছিল তবে তা এখন বেড়ে ৫% হয়েছে। যেমন–সম্মানীতে ১০% কর কর্তন করা হয়।

ভূমি উন্নয়ন সংস্থার ক্ষেত্রে কত শতাংশ? আইনের ৩য় তফসিলে বা এস.আর.ও. ১৮২/২৫ এ যেসকল করযোগ্য সেবার কর হার নির্ধারণ করে দেয়া নাই এবং প্রথম তফসিল বা এসআরও ১৬০/২৫ দ্বারা কোন অব্যাহতি দেয়া হয়নি কিন্তু এসআরও-১৮৬/২০১৯ এ ব্যখ্যা দেয়া থাকলে ঐ সকল সেবার ক্ষেত্রে আইনের ধারা ১৫(৩) অনুযায়ী ১৫% ভ্যাট হার প্রযোজ্য হবে। আইনের ৩য় তফসিল মোতাবেক অনুচ্ছেদ (১) এ যাহা কিছুই থাকুক না কেন, স্থানীয় ব্যবসায়ী পর্যায়ে সকল পণ্যের সরবরাহের ক্ষেত্রে মূসক হার হইবে ৭.৫ (সাত দশমিক পাঁচ) শতাংশ। তবে ঔষধ ও পেট্রোলিয়াম জাতীয় পণ্যের ক্ষেত্রে স্থানীয় ব্যবসায়ী পর্যায়ে মূসক হার হইবে যথাক্রমে ২.৪ শতাংশ এবং ২ শতাংশ। এতদব্যতীত, ভূমি উন্নয়ন সংস্থার ক্ষেত্রে মূসকের হার হইবে ২ শতাংশ ও ভবন বিক্রয় বা হস্তান্তরে নিয়োজিত ভবন নির্মাণ সংস্থার ক্ষেত্রে মূসকের হার হইবে যথাক্রমে ১-১৬০০ বর্গফুটের জন্য ২ শতাংশ, ১৬০১ বর্গফুট হতে তুদুর্ধ সাইজের ক্ষেত্রে ৪.৫ শতাংশ এবং যে কোন সাইজের পুনঃরেজিষ্ট্রেশনের ক্ষেত্রে ২ শতাংশ। “ব্যবসায়ী” বলতে এমন ব্যক্তিকে বুঝাইবে যিনি তৎকর্তৃক আমাদানিকৃত, ক্রয়কৃত, অর্জিত বা অন্য কোনভাবে সংগৃহীত পণ্যের কোনরূপ আকৃতি, প্রকৃতি, বৈশিষ্ট্য বা গুণগত পরিবর্তন না করিয়া পণের বিনিময়ে অন্য কোন ব্যক্তির নিকট বিক্রয় বা অন্যবিধভাবে হস্তান্তর করেন। সেবার সরবরাহকারী ব্যবসায়ী হবার সুযোগ নাই। শুধুমাত্র পণ্যের কোনো প্রকার পরিবর্তন ছাড়া সরবরাহকারীই ব্যবসায়ী হতে পারবেন। অব্যাহতির এস.আর.ও.-১৬০/২৫, সেবার সংজ্ঞা এসআরও-১৮৬/১৯, হ্রাসকৃত মূসক হার তৃতীয় তফসিল এ অন্তর্ভূক্ত রয়েছে।

| অপ্যায়ন/খাদ্য দ্রব্য ক্রয় (এসি) -৫% | অপ্যায়ন/খাদ্য দ্রব্য ক্রয় (নন এসি)-৫% | মোটর গাড়ির গ্যারেজ ও ওয়ার্কশপ-৫% |

| আসবাবপত্র বিপনন কেন্দ্র-৭.৫% | (সরাসরি ভোক্তার -৫%) | জ্বালানী (সিএনজি/অকটেন/ডিজেল)-৫% |

| যান্ত্রিক লন্ড্রি-৫% |

ভ্যাট ও আয়কর তালিকা নতুন ২০২৫ পিডিএফ ডাউনলোড

নতুন ভ্যাট ও আয়কর কর্তন হার ২০২৪-২৫ । কোন খাতে কত ভ্যাট কর্তন করবেন দেখে নিন