VAT Deduction from Govt. Bill 2025 । জ্বালানি তেল, গ্যাস, বিদ্যুৎ পানির বিলে উৎসে মূসক কর্তন করতে হবে না

সরকারি পরিষেবার বিলের মধ্যে জ্বালানি, গ্যাস ও বিদ্যুৎ বিল পরিশোধের ক্ষেত্রে ভ্যাট কর্তন করতে হয় না। এসব পরিষেবার কর্তৃপক্ষ উৎসে কর পরিশোধ করেই বিল তৈরি করে থাকে তাই পুনরায় ভ্যাট কর্তন করতে হয় না। যদি পুনরায় আবার ভ্যাট কর্তন করা হয় তবে একাধিকার ভ্যাট কর্তন হয়ে যায়-VAT Deduction from Govt. Bill 2025

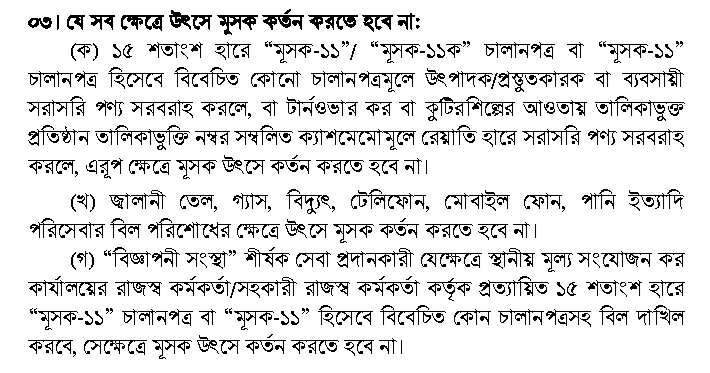

উৎসে মূসক কর্তন করতে হবে না? না। জ্বালানি তেল, গ্যাস, বিদ্যুৎ পানি, মোবাইল, টেলিফোন ইত্যাদি বিল। যে সকল ক্ষেত্রে স্থানীয় মূল্য সংযোজন কর কার্যালয়ের রাজস্ব কর্মকর্তা/সহকারী রাজস্ব কর্মকর্তা কর্তৃক প্রত্যায়িত ১৫% হারে চালানপত্র সহ বিল দাখিল করা হয়েছে সেক্ষেত্রে উৎসে মূসক কর্তন করতে হবে না।

যোগানদার কি? যোগানদার” (Procurement Provider) অর্থ কোটেশন বা দরপত্র বা অন্যবিধভাবে বিভিন্ন সরকারী, আধাসরকারী, স্বায়ত্ত্বশাসিত প্রতিষ্ঠান, বেসরকারী সংস্থা (এনজিও), ব্যাংক, বীমা বা অন্যকোনো আর্থিক প্রতিষ্ঠান, লিমিটেড কোম্পানি, ১ (এক) কোটি টাকার অধিক বার্ষিক টার্নওভারযুক্ত প্রতিষ্ঠান বা শিক্ষা প্রতিষ্ঠানের নিকট পণের বিনিময়ে করযোগ্য পণ্য বা সেবা বা উভয়ই সরবরাহ করেন এমন কোনো ব্যক্তি, প্ৰতিষ্ঠান বা সংস্থা। যোগানদার সেবার সংজ্ঞায় ‘অন্যবিধভাবে’ শব্দের অর্থ হলো- যেভাবেই ক্রয় করা হোক না কেনো, অর্থাৎ নগদে ক্রয় করা হলে বা যে কোনো মূল্যে ক্রয় করা হলে তা ‘যোগানদার’ সেবার অন্তর্ভুক্ত হবে।

তাই, এসব ক্ষেত্রে মূসক উৎসে কর্তন করতে হবে অথবা ক্রয়কারী তার নিজস্ব তহবিল থেকে প্রযোজ্য মূসক-এর অর্থ প্রদান করে সরকারি কোষাগারে জমা প্রদান করবেন। যোগানদারের সংজ্ঞায় “করযোগ্য পণ্য বা সেবা সরবরাহকারী অন্তর্ভুক্ত করা হয়েছে। এর অর্থ হলো- যে পণ্য বা সেবা সরবরাহ নেয়া হয়েছে তা করযোগ্য হতে হবে। তবে পণ্য বা সেবার করযোগ্যতা আইনের প্রথম তফসিল ও দ্বিতীয় তফসিল এর ভিত্তিতে নিরূপিত হবে। প্রজ্ঞাপন দ্বারা প্রদত্ত অব্যাহতি কেবল করযোগ্য পণ্য বা সেবার বিভিন্ন পর্যায়ের অব্যাহতি হিসেবে গণ্য বিধায় উক্ত পণ্য বা সেবার ক্ষেত্রে মূসক উৎসে কর্তন করতে হবে। মনে রাখতে হবে যে, “যোগানদার” হলো একটি সেবা- করযোগ্য পণ্য বা সেবা সরবরাহ করা সংক্রান্ত সেবা।

বিদ্যুৎ গ্যাস পানি ইত্যাদির ক্ষেত্রে ভ্যাট কর্তন সংক্রান্ত । ঠিক কোন ক্ষেত্রে ভ্যাট কর্তন করতে হয়?

অনেক ক্ষেত্রে সেবা প্রদানকারী উৎসে কর্তনকারীর নিকট সেবা সরবরাহ করলেও সেবা প্রদানের উপর প্রযোজ্য মূসক স্বাভাবিকভাবে পরিশোধ করে থাকেন। আবার, সেবা গ্রহণকারী কর্তৃক রেয়াত নেয়ার সুবিধার্থে অনেক সময় মূসক পরিশোধ করে সেবা গ্রহণ করা হয়। সেবা প্রদানকারী কর্তৃক দাখিলপত্র দাখিল করার ক্ষেত্রে “মূসক-১৯” ফরমের ঘরসমূহে অংক ছাড়া অন্য কোনো বর্ণনা এন্ট্রি প্রদানের সুযোগ নেই। এক্ষেত্রে যে সকল সেবার বিপরীতে উৎসে মূসক কর্তন করতে হবে এবং প্রদত্ত সেবার বিপরীতে প্রযোজ্য মূসক পরিশোধিত হয়ে থাকলে সংশ্লিষ্ট সেবা প্রদানকারী তার দাখিলপত্রের ১ নং ক্রমিকে সমুদয় বিক্রয় সংক্রান্ত তথ্য লিপিবদ্ধ করবেন। ৪ নং ক্রমিকে স্বাভাবিকভাবে সমুদয় প্রদেয় লিপিবদ্ধ করবেন। তিনি সরবরাহকৃত সেবার বিপরীতে প্রাপ্ত “মূসক-১২খ” এর তথ্য অনুযায়ী তার পরিমাণ উহা জারির কর মেয়াদ বা তার অব্যাবহিত পরবর্তী কর মেয়াদের দাখিলপত্রের ক্রমিক নং-১২ এর বিপরীতে লিপিবদ্ধ করে সমন্বয় করবেন। প্রাপ্ত “মূসক-১২খ” এর ভিত্তিতে সর্বমোট অর্থের পরিমাণ ক্রমিক নং-১৯ এ লিপিবদ্ধ করতে হবে। তবে, এলটিইউভুক্ত প্রতিষ্ঠানসমূহ যদি উপানুচ্ছেদ (খ) মোতাবেক কার্যক্রম গ্রহণ করে, সেক্ষেত্রে দাখিলপত্রের হার্ডকপিতে যথাযথভাবে এন্ট্রি প্রদান করতে হবে।

জ্বালানি তেল, গ্যাস, বিদ্যুৎ পানি, মোবাইল, টেলিফোন বিলে মূসক কর্তন হবে না সংক্রান্ত স্পষ্টীকরণ (পৃষ্ঠা-৪) দেখে নিতে পারেন: ডাউনলোড

জ্বালানি তেল, গ্যাস, বিদ্যুৎ পানির বিলে উৎসে মূসক কর্তন করতে হবে না সংক্রান্ত মূসক পরিপত্র দেখুন: ডাউনলোড

উৎপাদক কত শতাংশ ভ্যাট দেয়? কোন উৎপাদক বা ব্যবসায়ী ১৫% হারে মূসক পরিশোধিত “মূসক- ১১”/“মূসক-১১ক” চালানপত্রসহ পণ্য সরবরাহ করলে এরূপক্ষেত্রে উৎসে মূসক কর্তন করতে হবে না । উৎপাদকের বা ব্যবসায়ীর নিকট থেকে পণ্য ক্রয় করে বা আমদানি করে পণ্য সরবরাহ করা হলে তা যোগানদার সেবা হিসেবে বিবেচিত হবে, বিধায় এরূপক্ষেত্রে মূসক উৎসে কর্তন করতে হবে। যে সকল সেবার সুনির্দিষ্ট সংজ্ঞা রয়েছে, সে সকল সেবা সরবরাহ যোগানদার হিসেবে গণ্য হবে না।উপরের (১) উপানুচ্ছেদের তালিকায় বর্ণিত সেবাসমূহ ব্যতীত অন্য কোনো সেবা বা পণ্য ক্রয়ের ক্ষেত্রে উৎসে মূসক কর্তনের বাধ্যবাধকতা নেই। তবে, মূল্য সংযোজন কর আইন, ১৯৯১ এর ধারা ৩৭ এর উপ-ধারা (২) এর দফা (ট) অনুসারে প্রযোজ্য মূসক পরিশোধিত হয়েছে কি-না তা দেখার দায়িত্ব পণ্য বা সেবা গ্রহণকারীর রয়েছে। তিনি মূসক চালান, ট্রেজারী চালান, চলতি হিসাব বা অন্য কোনো দলিলাদি দৃষ্টে মূসক পরিশোধিত হয়েছে কিনা তা নিশ্চিত হবেন। মূসক পরিশোধিত হয়ে থাকলে উৎসে মূসক কর্তন করতে হবে না। মূসক পরিশোধিত না হয়ে থাকলে প্রযোজ্য মূসক উৎসে কর্তন করতে হবে। বিধি-১৮ঙ অনুসারে উৎসে মূসক কর্তন: মূল্য সংযোজন কর বিধিমালা, ১৯৯১ এর বিধি-১৮৬ অনুসারে সরকারী, আধাসরকারী ও স্বায়ত্বশাসিত প্রতিষ্ঠান এবং স্থানীয় কর্তৃপক্ষ কর্তৃক লাইসেন্স প্রদান বা নবায়নকালে উক্তরূপ সুবিধা গ্রহণকারী ব্যক্তির নিকট করা হবে সেহেতু সেবা প্রদানকারী কর্তৃক মূসক পরিশোধ না করার জন্য এই উপানুচ্ছেদে পদ্ধতি নির্ধারণ করা হয়েছে।

আরও দেখুন:

- জ্বালানি তেল, গ্যাস, বিদ্যুৎ পানির বিলে উৎসে মূসক কর্তন করতে হবে না।

- অনলাইনে বিজ্ঞাপন প্রচারে ১৫% VAT গুনতে হবে।

- প্রশ্নোত্তরে জানবো আয়কর, ভ্যাট কর্তন, জমা কোড সরাসরি ক্রয়সীমা।

- উৎসে কর কর্তনের হার ০.২৫ শতাংশ।

- হিসাব রক্ষণ অফিস কর্তৃক প্রদত্ত আয়কর প্রত্যয়ন পত্র।

- সরকারি চাকুরিজীবির লাম্পগ্রান্ট, পেনশন ও আনুতোষিক আয়কর মুক্ত।

- সর্বনিম্ন কত টাকার বিলে ১০ টাকার রেভিনিউ স্ট্যাম্প লাগাতে হয়।

- সকল খাতের নতুন অর্থনৈতিক কোডসমূহ একসাথে দেওয়া হলো।

- আয়কর রিটার্ণ কি? আয়কর রিটার্ণ কারা দাখিল করবেন?

- আয়কর রিটার্ণ সংশোধন যোগ্য ফরম বাংলায়।

- কোন ব্যক্তির জন্য সরকার আয়কর দেওয়া বাধ্যতামূলক করেছে?

- একজন সরকারি চাকরীজীবীর আয়কর নির্ধারণ টিউটোরিয়াল দেখে নিন।

- সরকারি কর্মকর্তা/কর্মচারীদের যে সকল ভাতা করমুক্ত থাকবে।

- কোন খাতে কত ভ্যাট কর্তন করবেন দেখে নিন একবার ২০১৯-২০

- আয়কর আইন বিধি-৫০ বেতন (Salaries) সংক্রান্ত প্রশ্নোত্তর পর্ব।

- টিন সার্টিফিকেট বাতিল করার নিয়ম।

- উৎসে মূল্য সংযোজন কর আদায় বিধিমালা, ২০১৯

- চাকুরিজীবীর পূরণকৃত আয়কর দাখিলের নমুনা ফরম।

- আয়কর রিটার্ন ফরম doc ফরম্যাট। (MS Word) Nikosh Font

- রিটার্ন জমা না দিলে কি হবে? জরিমানা না শাস্তি।

- মিটিং ও প্রশিক্ষণ বাবদ প্রাপ্ত সম্মানী এর উপর আয়কর ১০%।

- রেভিনিউ স্ট্যাম্প কি? রেভিনিউ স্ট্যাম্প এর ব্যবহার।

- বার্ষিক সর্বনিম্ন কত টাকা আয় করলে আয়কর দিতে হয় ।

- অতিরিক্ত গৃহীত অর্থ যে কোডে চালানের মাধ্যমে জমা দিবেন।

- ব্যাংক আমানত ১,০০,০০০ টাকার উপরে হলেই ১৫০ টাকা অবগারি শুল্ক ।