Pension Calculation bd 2025 । আনুতোষিক ও নীট পেনশন নির্ণয় করার নিয়ম (উদাহরণসহ) দেখুন

গণকর্মচারী (অবসর) আইন ১৯৭৪ এবং বিধিমালা ৭৫ এবং পেনশন সহজীকরণ আদেশ ২০০১ ও জাতীয় বেতন স্কেল/২০০৫ অনুযায়ী পেনশনযোগ্য চাকরিকাল, আনুতোষিক ও নীট পেনশন নির্ণয় করা শিখে নিব আজ-Pension Calculation bd 2025

পেনশনযোগ্য চাকরিকাল কিভাবে নির্ণয় করে? ১। জন্ম তারিখ: ১১/০১/১৯৪৮, ২। চাকরিতে যোগদান: ০১/০৮/১৯৭২, ৩। এপিআর: ১০/০১/২০০৫ (১ বছর), ৪। চূড়ান্ত অবসর: ১০/০১/২০০৬ তাহলে ৪ হতে ২ বিয়োগ করলে মোট চাকরিকাল হল ৩৩ -০৫ -১০ অর্থাৎ ৩৩ বছর ৫মাস ১০ দিন।

পেনশন অযোগ্য চাকরিকাল মোট চাকরিকাল হতে বিয়োগ করে পেনশনযোগ্য চাকরিকাল বের করতে হয়। (ক) সাময়িক বরখাস্ত (শাস্তি) ০- ০১- ০ (বিধি-৭২ বিএসআর) (০৫/১০/১৯৮০-০৪/১১/১৯৮০) (খ) বিনা বেতনে ছুটি ০- ০২- ৫ (এফআর: ৮৫)। (গ) যোগদান বিলম্ব: ০- ০২- ৫ (এফআর: ১০৮ । ০- ০৩- ১০ , বিএসআর-৯৪) । তাহলে মোট পেনশন যোগ্য চাকরিকাল: ৩৩ বছর ২ মাস ০০ দিন।

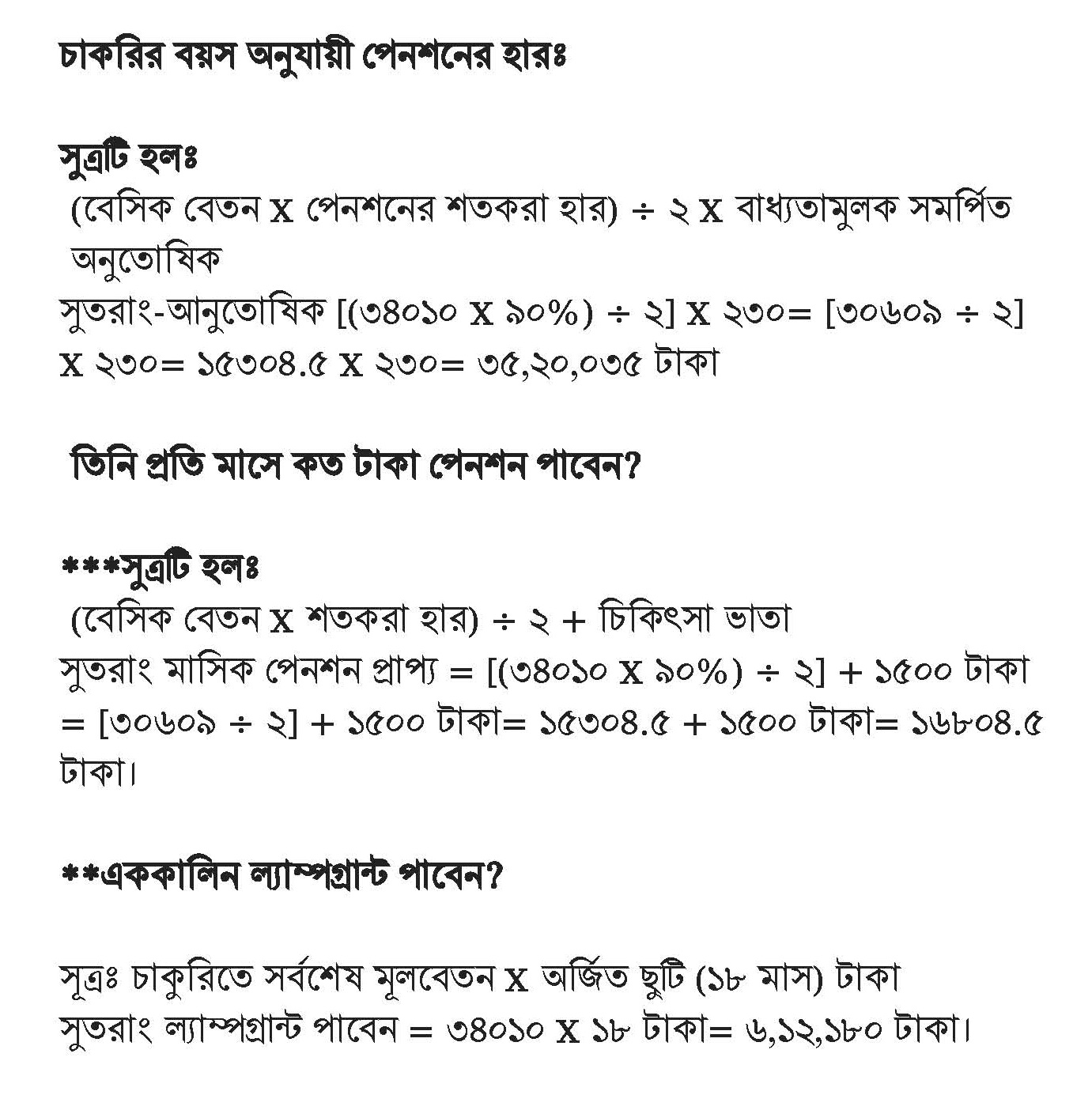

বার্ষিক বেতন বৃদ্ধি কি যোগ করতে হয়? পিআরএল বা এলপিআর শুরুর আগের দিন মূল বেতন = ১৫৭৫০ টাকা। বার্ষিক বেতন বৃদ্ধি নয় পেনশন নির্ধারণের জন্য একটি অতিরিক্ত ইনক্রিমেন্ট যোগ করে এককালীন বা আনুতোষিক ও পেনশন নির্ণয় করতে হয়। সে হিসেবে ৪৭৫ টাকা যোগ করে পেনশন দাঁড়াল ১৬২২৫ টাকা। গ্রস পেনশন = ১৬২২৫ *৮০% = ১২৯৮০ টাকা। ১/২ অর্ধাংশ সমর্পন = ১২৯৮০/২ = ৬৪৯০ টাকা। নীট পেনশন = ১২৯৮০ – ৬৪৯০ = ৬৪৯০ টাকা মাত্র। ৫০% সমর্পণে আনুতোষিক = ৬৪৯০ * ২০০ টাকা = ১২,৯৮,০০০ টাকা মাত্র। বাদ: সরকারী পাওনা: ক) গৃহ নির্মাণ: ২৭,০০০ টাকা এবং খ) অডিট আপত্তি: ২৫,০০০ টাকা। মোট = ৫২,০০০ টাকা মাত্র। নীট আনুতোষিক = ১২,৯৮,০০০-৫২,০০০ টাকা = ১২,৪৬,০০০ টাকা।

আবার ১০০% সমর্পনের ক্ষেত্রে- ১ম ১/২ অর্ধাংশ সমর্পণে আনুতোষিক = ১২,৯৮,০০০ টাকা এবং ২য় ১/২ অংশ সমর্পনে আনুতোষিক (৬৪৯০*১০০) = ৬,৪৯,০০০ টাকা। মোট আনুতোষিক = ১৯,৪৭,০০০ টাকা। বাদ: সরকারী পাওনা: ক) গৃহ নির্মাণ: ২৭,০০০ টাকা এবং খ) অডিট আপত্তি: ২৫,০০০ টাকা। মোট = ৫২,০০০ টাকা মাত্র। নীট আনুতোষিক = ১৯,৪৭,০০০-৫২,০০০ টাকা। নীট বা প্রাপ্য ১৮,৯৫,০০০ টাকা।

অতএব, নির্ণয়গুলো হলো: ক) মোট পেনশনযোগ্য চাকরিকাল: ৩৩ বছর, খ) নীট পেনশন = ৬৪৯০ টাকা, নীট আনুতোষিক ১২,৪৬,০০০ টাকা এবং গ) ১০০% সমর্পনে আনুতোষিক ১৮,৯৫,০০০ টাকা মাত্র।

পেনশনযোগ্য চাকরিকাল, আনুতোষিক ও নীট পেনশন নির্ণয় (উদাহরণসহ): ডাউনলোড

পেনশন হিসাব ২০২৪ । নিজের পেনশন নিজেই হিসাব করে বের করুন