সঞ্চয়পত্র খবর ২০২৪ । প্রতি লাখে কত টাকা পাওয়া যাবে?

সঞ্চয়পত্র সেভিংস সার্টিফিকেট বা সেভিংস ইন্সট্রুমেন্টস নামেও পরিচিত। সঞ্চয়পত্র হলাে গণপ্রজাতন্ত্রী বাংলাদেশ সরকার কর্তৃক পরিচালিত একটি বিনিয়ােগ প্রকল্প যা হতে সময়ে সময়ে (মাসিক/ত্রৈমাসিক/মেয়াদান্তে) মুনাফা এবং মেয়াদান্তে আসল পরিশােধ করা হয়ে থাকে-সঞ্চয়পত্র খবর ২০২৪

সঞ্চয়পত্রের মাধ্যমে বিক্ষিপ্তভাবে থাকা জনগণের ক্ষুদ্র ক্ষুদ্র সঞ্চয় একত্রিতকরণের ফলে সরকারের ঘাটতি বাজেট অর্থায়নে সহায়ক হয়। এছাড়াও, দেশের স্বল্প আয়ের জনগণের মধ্যে সঞ্চয়ের প্রবণতা বৃদ্ধি, দেশের বিশেষ জনগােষ্ঠী যেমন- মহিলা, বয়ােজ্যেষ্ঠ নাগরিক, অবসরপ্রাপ্ত সরকারি কর্মকর্তা-কর্মচারী, শারীরিক প্রতিবন্ধী ও সমাজের অনগ্রসর জনগােষ্ঠীকে সামাজিক নিরাপত্তা বেষ্টনির আওতায় আনয়ন, বৈদেশিক নির্ভরতা হ্রাস এবং মুদ্রাস্ফীতি নিয়ন্ত্রণে সঞ্চয়পত্র একটি গুরুত্বপূর্ণ হাতিয়ার হিসেবে ব্যবহার করা হয়ে থাকে। সঞ্চয়পত্রে বিনিয়ােগ ঝুঁকিমুক্ত বিনিয়ােগ হিসাবে বিবেচনা করা হয়ে থাকে। এখন ৫ লক্ষ টাকা বেশি সঞ্চয়পত্র কিনতে হলে রিটার্ণ দাখিলের প্রমানক লাগবে।

সঞ্চয়পত্র প্রকল্প সংখ্যা, মেয়াদকাল ২০২৪

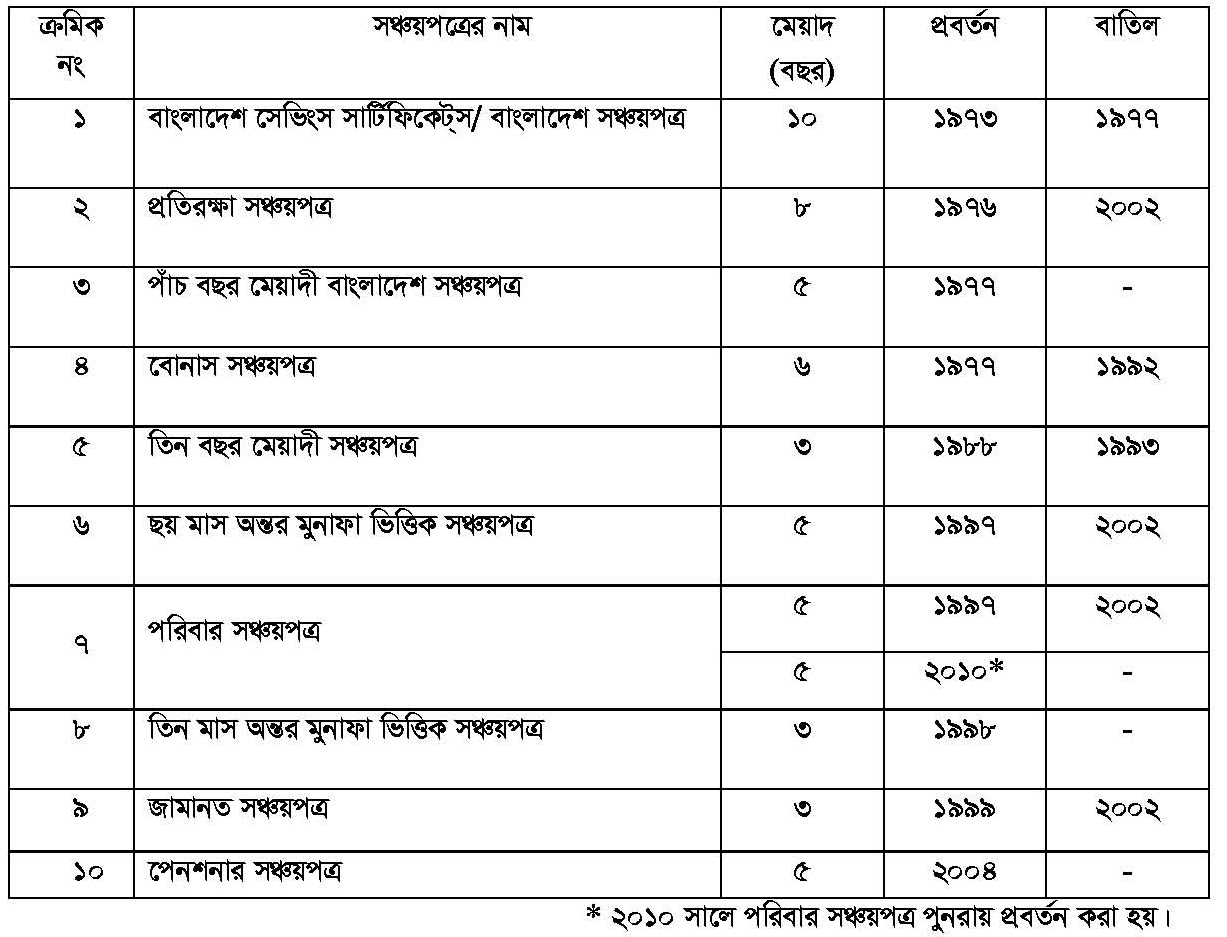

বাংলাদেশে এ পর্যন্ত প্রবর্তিত সঞ্চয়পত্রের প্রকল্প সংখ্যা কয়টি, কি কি এবং এর মেয়াদকাল ? উঃ ১০টি । সঞ্চয়পত্রে মুনাফা সরকার কমানো ইঙ্গিত দিয়েছে।

সঞ্চয়পত্র মোট ধরণ ২০২৪

বর্তমানে কয়টি সঞ্চয়পত্রের প্রকল্প চালু রয়েছে, কি কি এবং উক্ত সঞ্চয় প্রকল্পসমূহের মেয়াদ কত?

উঃ ৪টি। যথা:

(ক) পাঁচ বছর মেয়াদী বাংলাদেশ সঞ্চয়পত্র, মেয়াদ- ৫(পাঁচ) বছর;

(খ) পরিবার সঞ্চয়পত্র, মেয়াদ- ৫(পাঁচ) বছর ;

(গ) তিন মাস অন্তর মুনাফা ভিত্তিক সঞ্চয়পত্র, মেয়াদ- ৩ (তিন) বছর ও

(ঘ) পেনশনার সঞ্চয়পত্র, মেয়াদ- ৫(পাঁচ) বছর ।

সঞ্চয়পত্র কোথায় কিনতে পাওয়া যায় এবং সঞ্চয়পত্র ক্রয়ের যােগ্যতা ২০২৪

কোথায় সঞ্চয়পত্র কিনতে পাওয়া যায়?

উঃ ৪টি প্রতিষ্ঠান হতে সঞ্চয়পত্র কিনতে পাওয়া যায়।

ক. বাংলাদেশ ব্যাংকের সকল অফিস (সদরঘাট ও ময়মনসিংহ অফিস ব্যতীত);

খ. শরীয়াহ ভিত্তিক ব্যাংক ব্যতীত সকল তফসিলি ব্যাংক; তফসিলি ব্যাংকের তালিকা দেখুন এখানে

গ. জাতীয় সঞ্চয় অধিদপ্তরের অধীনস্থ সকল সঞ্চয় ব্যুরাে অফিস এবং

ঘ. ডাকঘরসমূহে (Post Office)

বি:দ্র: তফসিলি বা তালিকাভুক্ত ব্যাংক হচ্ছে যারা বাংলাদেশ ব্যাংক অর্ডার ১৯৭২-এর ৩৭ ধারানুযায়ী বাংলাদেশ ব্যাংক কর্তৃক অফিসিয়ালি তালিকাভুক্ত ব্যাংকরূপে ঘোষিত এবং কেন্দ্রীয় ব্যাংকের সদস্যভুক্ত। তফসিলি বা তালিকাভুক্ত হওয়ার বিশেষ তাৎপর্য হলো কেন্দ্রীয় ব্যাংক কর্তৃক নির্দেশিত ব্যাংকের কাঠামো, মূলধন সংরক্ষণ, বিধিবদ্ধ তহবিল, সংরক্ষণ, বিবরণী দাখিল ইত্যাদিসহ কেন্দ্রীয় ব্যাংকের সর্বপ্রকার নিয়ন্ত্রণ ব্যবস্থা মেনে চলার অঙ্গীকার করা। তালিকাভুক্তির মাধ্যমে ব্যাংকগুলি কেন্দ্রীয় ব্যাংকের সদস্য হিসেবে বিশেষ মর্যাদা লাভ করে এবং কেন্দ্রীয় ব্যাংক হতে বিশেষ কিছু সুযোগ-সুবিধা ভোগ করে, যেমন রি-ডিসকাউন্টিং সুবিধা, মুদ্রা বাজারে অংশগ্রহণ করা, ক্লিয়ারিং ব্যবস্থার সদস্য হওয়া, ডিপোজিট স্কিম-এর সদস্য হওয়া, আইনগত মর্যাদা লাভ ইত্যাদি। রাষ্ট্রায়ত্ত এবং দেশীয় ও বিদেশি যেসব বেসরকারি ব্যাংকের তালিকা এ পর্যন্ত দেওয়া হয়েছে সেগুলির সবই তালিকাভুক্ত ব্যাংক।

প্রাতিষ্ঠানিক বিনিয়ােগের ক্ষেত্রে সঞ্চয়পত্র উল্লিখিত সব প্রতিষ্ঠান থেকে কি কিনতে পাওয়া যায়?

উঃ না। সঞ্চয়পত্রের প্রাতিষ্ঠানিক বিনিয়ােগ সংক্রান্ত কার্যক্রম শুধুমাত্র জাতীয় সঞ্চয় অধিদপ্তরের আওতাধীন সঞ্চয় ব্যুরাে কর্তৃক পরিচালিত হয়।

সঞ্চয়পত্র কারা ক্রয় করতে পারেন?

নাবালক সঞ্চয়পত্র ক্রয় করতে পারে কি-না ?

উঃ “জাতীয় সঞ্চয়স্কিম অনলাইন ম্যানেজমেন্ট সিস্টেম” এ আপাততঃ নাবালক বা নাবালকের পক্ষে প্রাপ্ত বয়স্ক ব্যক্তির সঞ্চয়পত্র কেনার সুযােগ নেই।

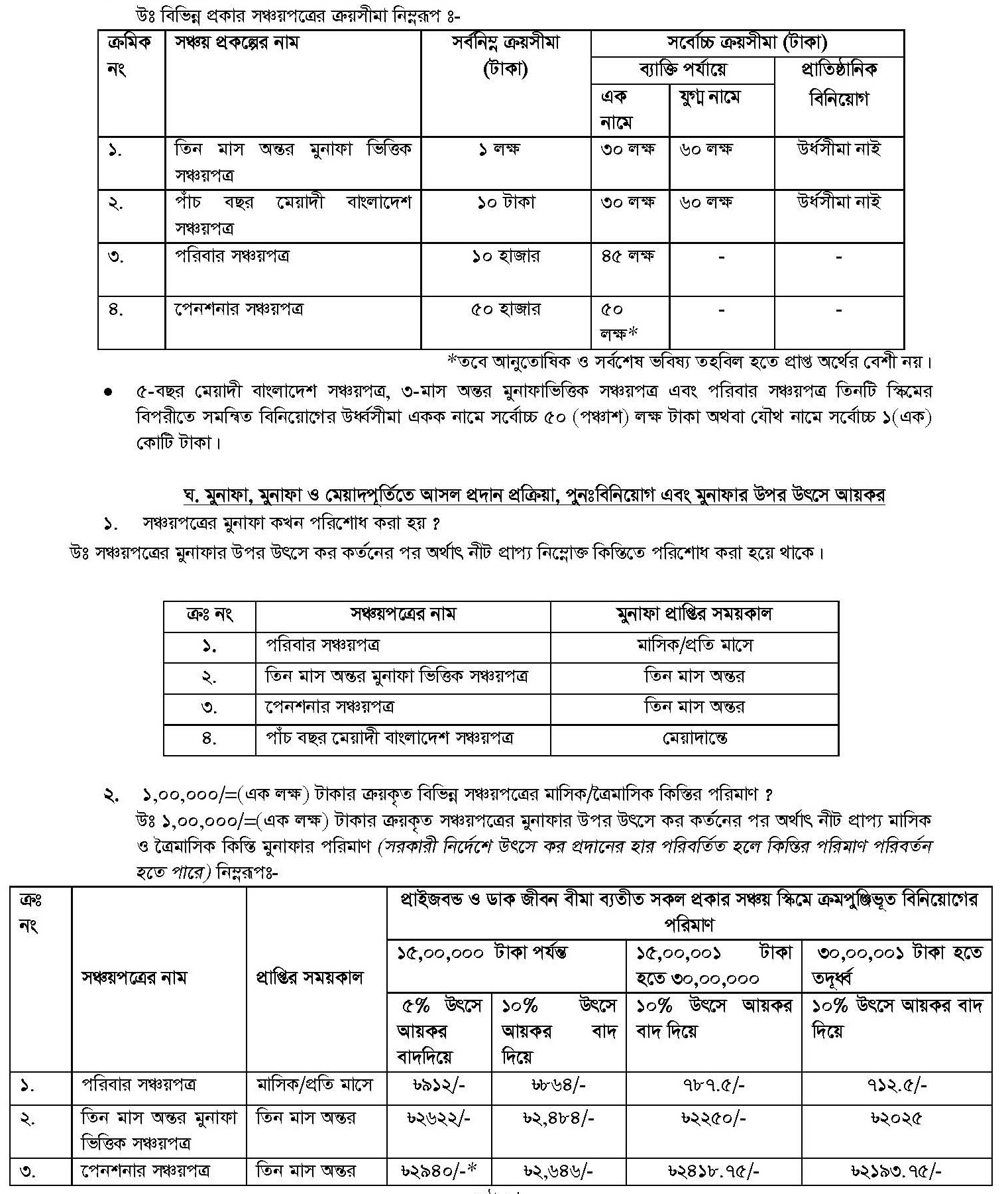

সঞ্চয়পত্র ক্রয়ের পদ্ধতি, সঞ্চয়পত্র ক্রয়ের মূল্য প্রদান এবং সঞ্চয়পত্রের ক্রয়সীমা ২০২৪

সঞ্চয়পত্র ক্রয়ের আবেদন কিভাবে করতে হয়?

উঃ প্রতিটি সঞ্চয়পত্র ক্রয়ের জন্য নির্ধারিত আবেদন ফরম যথাযথভাবে পূরণ এবং স্বাক্ষরপূর্বক যেকোন ইস্যু অফিসে দাখিল করতে হবে। সঞ্চয়পত্র ক্রয়ের আবেদন ফরম যেকোন ইস্যু অফিস থেকে বিনামূল্যে পাওয়া যায় অথবা ওয়েব সাইট থেকে Download করে তা সঞ্চয়পত্র ক্রয়ে ব্যবহার করা যাবে।

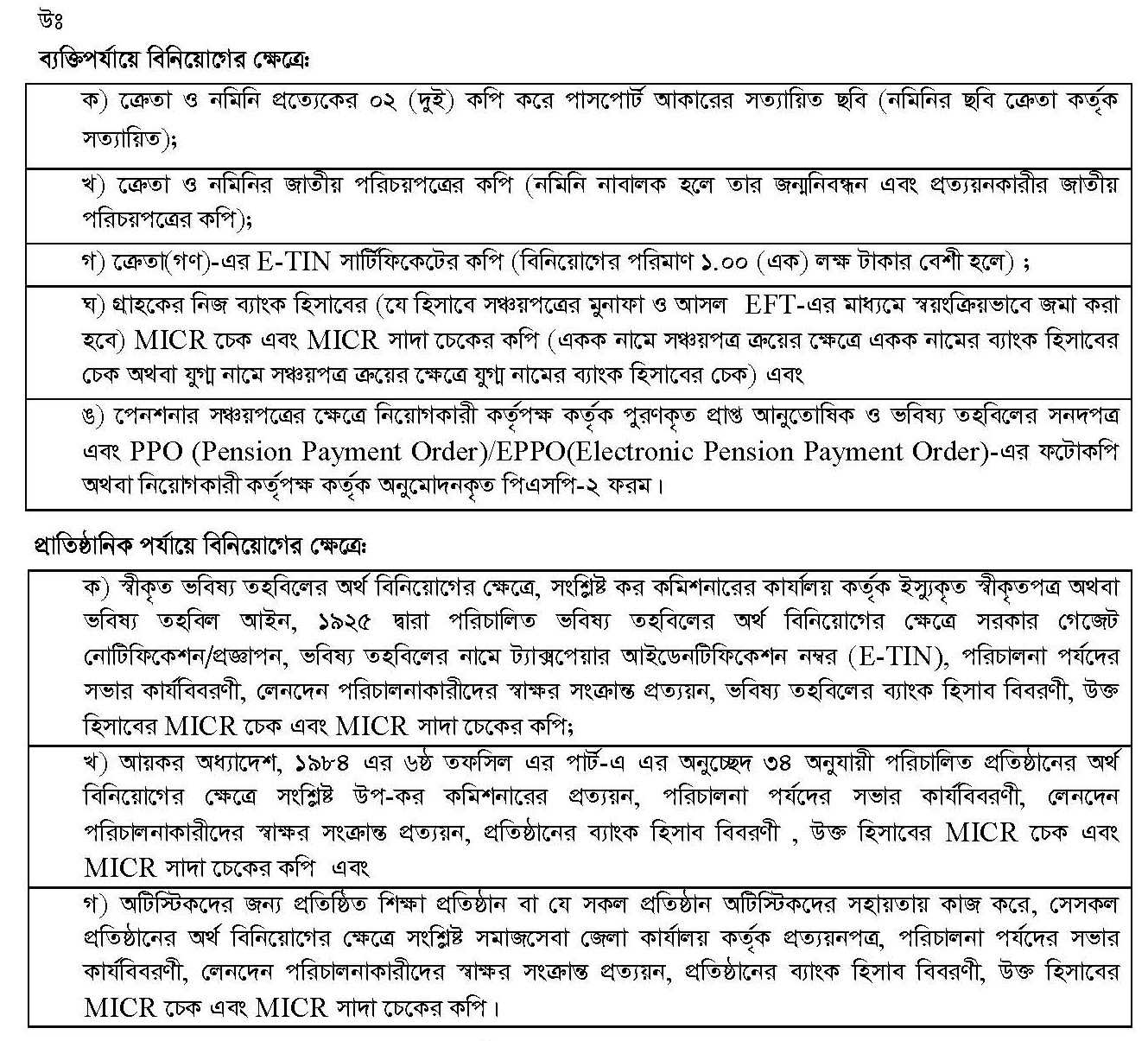

সঞ্চয়পত্র ক্রয় ফরমের সাথে কি কি কাগজপত্র প্রদান করতে হয় ?

সঞ্চয়পত্র ক্রয়ের ক্ষেত্রে নগদ ও চেকের ব্যবহার কিভাবে হয়?

উঃ নগদে সর্বোচ্চ ১.০০ লক্ষ টাকা পর্যন্ত সঞ্চয়পত্র ক্রয় করা যায় এবং ২.০০ লক্ষ টাকার উর্ধ্বে সঞ্চয়পত্র ক্রয়ের ক্ষেত্রে ক্রেতার নিজ হিসাবের চেক ব্যবহার করতে হবে। তবে ক্রেতা চাইলে যেকোনাে অঙ্কের সঞ্চয়পত্র ক্রয়ের জন্য নিজ হিসাবের চেক ব্যবহার করতে পারবেন।

কোন প্রকার সঞ্চয়পত্রে কত টাকা বিনিয়োগ করা যাবে?

পেনশনার সঞ্চয়পত্রে ৫ লক্ষ টাকা পর্যন্ত বিনিয়ােগের ক্ষেত্রে মুনাফার উপর কোন উৎসে কর কর্তন করা হয়না।

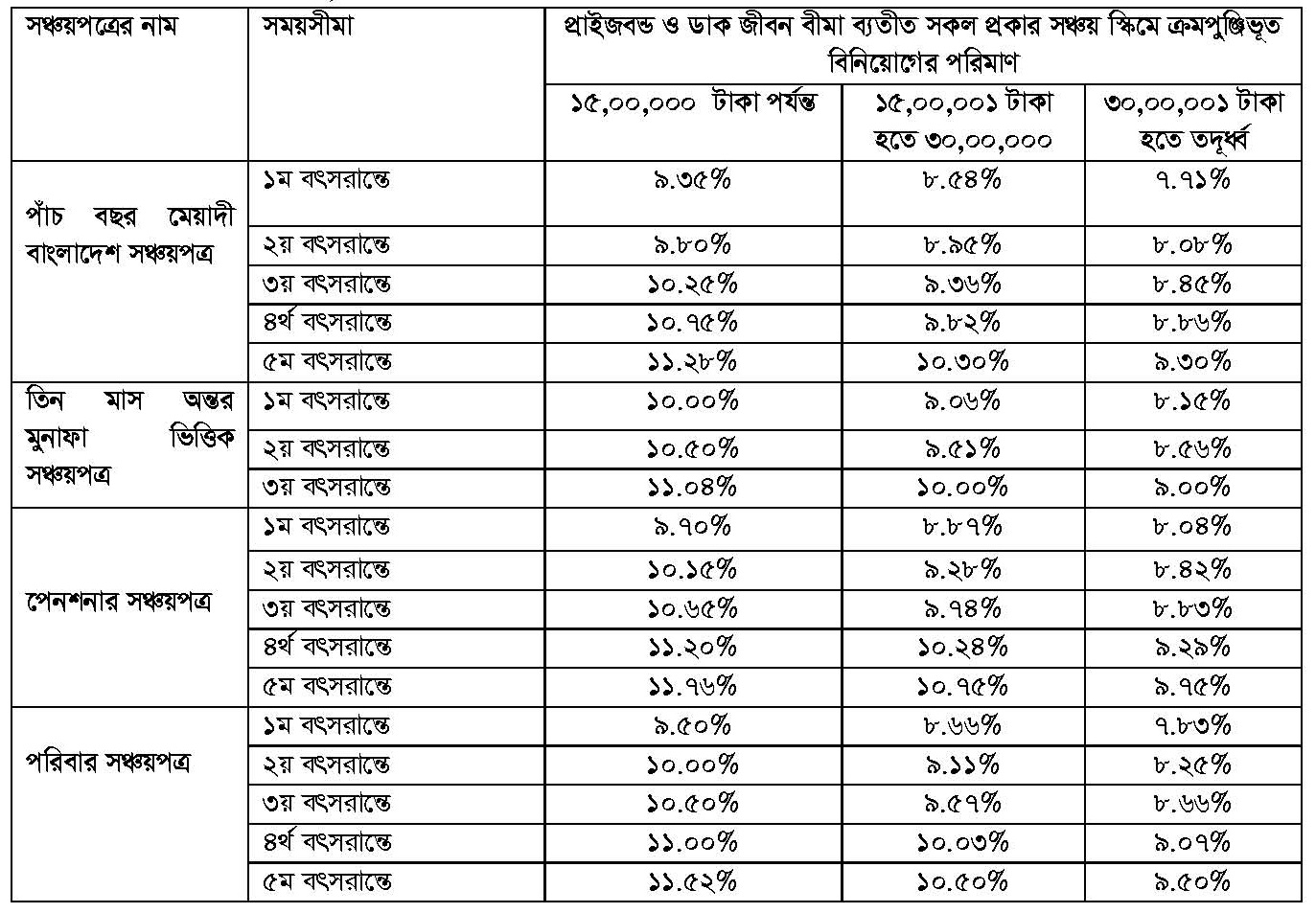

বর্তমানে প্রচলিত সঞ্চয়পত্র সমূহের মুনাফার হার কি রূপ ?

উঃ প্রচলিত সঞ্চয়পত্র সমূহের বর্তমানে (অভ্যন্তরীণ সম্পদ বিভাগ এর ২১/০৯/২০২১ তারিখের প্রজ্ঞাপন নং০৮.০০.০০০০.০৪১.২২.০০৩.৯৭ (অংশ).৪৭ অনুযায়ী) মুনাফার হার নিম্নরূপ: (সরকারী আদেশে যে কোন সময় পরিবর্তিত হতে পারে)

সঞ্চয়পত্রের মুনাফা ও মেয়াদপূর্তিতে আসল কিভাবে প্রদান করা হচ্ছে ?

উঃ সঞ্চয়পত্র বিক্রয়কারী প্রতিষ্ঠান তথা বাংলাদেশ ব্যাংকের সকল অফিস, তফসিলী ব্যাংকের সকল শাখা, জাতীয় সঞ্চয় ব্যুরাে ও ডাকঘর হতে ক্রয়কৃত সকল প্রকার সঞ্চয়পত্রের আসল(মেয়াদপূর্তিতে)ও মুনাফা স্বয়ংক্রিয়ভাবে ক্রেতা/ক্রেতাগণএর ব্যাংক হিসাবে জমা করা হচ্ছে। মেয়াদপূর্তির পূর্বে ভাঙালেও আসল ও প্রাপ্য মুনাফা ক্রেতা/ক্রেতাগণ-এর ব্যাংক হিসাবে জমা করা হবে।

সঞ্চয়পত্র কখন ভাঙ্গালে মুনাফা পাওয়া যায় না?

উঃ সকল প্রকার সঞ্চয়পত্রে ১ বছর পূর্তির পূর্বে নগদায়ন/ভাঙ্গালে কোন মুনাফা পাওয়া যায় না।

সকল প্রকার সঞ্চয়পত্র কি পুনঃবিনিয়ােগ যােগ্য ?

উঃ না, শুধুমাত্র পাঁচ বছর মেয়াদী বাংলাদেশ সঞ্চয়পত্র পরবর্তী ১(এক) মেয়াদের জন্য স্বয়ংক্রিয় পুনঃবিনিয়ােগযােগ্য।

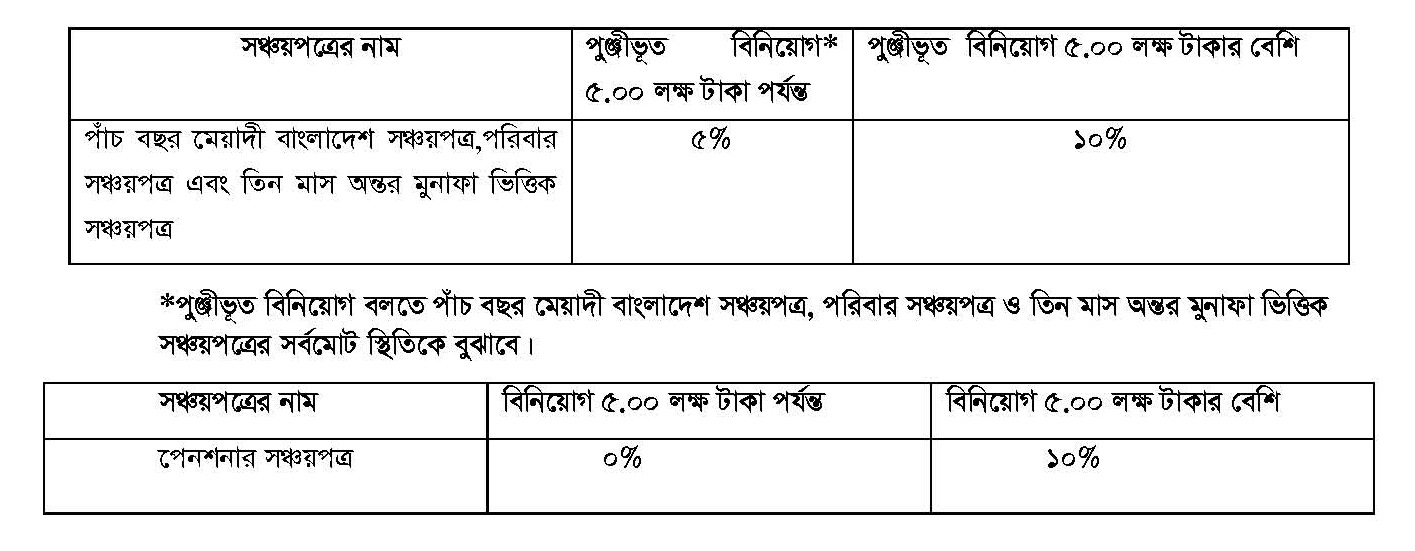

সঞ্চয়পত্রের মুনাফার উপর উৎসে আয়কর কর্তন করা হয় কি-না ?

উঃ যখনই ক্রয় করা হােক না ক্রয়কৃত সকল প্রকার সঞ্চয়পত্রের মুনাফা প্রদান কালে নির্ধারিত হারে (মুনাফা থেকে) উৎসে আয়কর কর্তন করা হয়। তবে সময়ে সময়ে জারীকৃত সরকারী নির্দেশনানুযায়ী উৎসে করের নির্ধারিত হার পরিবর্তন করা হয়ে থাকে। বর্তমানে প্রযােজ্য উৎসে করের হার নিম্নরূপঃ

নমিনি হওয়ার যোগ্য ও করণীয় ২০২৪

সঞ্চয়পত্রে নমিনি করার প্রয়ােজনীয়তা কি?

উঃ ভবিষ্যতে সঞ্চয়পত্রের ক্রেতা/মালিক মারা গেলে আসল ও মুনাফা প্রাপ্তির ক্ষেত্রে ঝামেলা এড়াতে সঞ্চয়পত্র ক্রয়কালে ক্রয় ফরমে এক বা একাধিক (সর্বোচ্চ তিন জন পর্যন্ত) ব্যক্তিকে অথবা কোন একটি প্রতিষ্ঠানকে শতকরা হারে নমিনি মনােনয়ন করা বাঞ্ছনীয়।

নাবালক/নাবালিকাকে নমিনি করা যায় কি ?

উঃ হ্যাঁ, করা যায়। ৩. সঞ্চয়পত্রের মূল মালিক মারা গেলে কে ভাঙ্গাতে পারবে? নমিনি উল্লেখ না থাকলে আইনানুগ ক্ষমতাপ্রাপ্ত ব্যক্তি ব্যক্তিবর্গ।

নমিনি না করে সঞ্চয়পত্রের ক্রেতা/মালিক মারা গেলে, কে এগুলাে ভাঙ্গাতে/নগদায়ন করতে পারবে ?

উঃ ক্রেতা বা মালিকের মৃত্যুর তিন মাসের মধ্যে কোর্ট হতে Succession Certificate সংগ্রহ করতে হবে। এ বিষয়ে সরকার অনুমােদিত বা প্রদত্ত আইনানুগ ক্ষমতা প্রাপ্ত ব্যক্তি/উত্তরাধিকারী(Successor) এগুলাে ভাঙ্গাতে পারবে।

বিনিয়ােগকারী ও নমিনি উভয়ে মারা গেলে কে ভাঙ্গাতে পারবে ?

উঃ Succession Certificate-এর বিপরীতে আইনানুগ উত্তরাধিকারী ভাঙ্গাতে পারবে।

সঞ্চয়পত্র সংক্রান্ত অন্যান্য বিবিধ বিধান ২০২৪

সঞ্চয়পত্র কোথায় ভাঙ্গানাে/নগদায়ন করা যায় ?

উঃ বর্তমানে ক্রয়কৃত সঞ্চয়পত্রের মুনাফা ও আসল মেয়াদপূর্তিতে গ্রাহকের ব্যাংক হিসাবে স্বয়ংক্রিয়ভাবে EFT-এর মাধ্যমে জমা করা হচ্ছে। মেয়াদপূর্তির পূর্বে সঞ্চয়পত্র নগদায়নের প্রয়ােজন হলে যে অফিস থেকে সঞ্চয়পত্র ক্রয় করা হয়, সেখানে ক্রেতাকে নিজে উপস্থিত হয়ে আবেদন করতে হবে। আবেদনের সাথে ক্রেতার ০১(এক) কপি পাসপোের্ট ছবি, জাতীয় পরিচয়পত্রের কপি ও সিস্টেম হতে সরবরাহকৃত সঞ্চয়পত্রের মূল কপি জমা দিতে হবে।

সঞ্চয়পত্র স্থানান্তর (Transfer) করা যায় কিনা ?

উঃ হ্যা, ০৩/০২/২০১৯ তারিখের পূর্বে ক্রয়কৃত সঞ্চয়পত্র ইস্যু অফিসের শাখাসমূহে রেজিস্ট্রেশন স্থানান্তর করা যায়।

সঞ্চয়পত্র হারালে, চুরি হলে, পুড়ে গেলে, নষ্ট হলে কি হবে ?

উঃ প্রয়ােজনীয় আনুষ্ঠানিকতা সম্পন্নের পর “ডুপ্লিকেট” সঞ্চয়পত্র পাওয়া যাবে।

সঞ্চয়পত্র লিয়েন করে বা জামানত রেখে ব্যাংক ঋণ নেয়া যায় কিনা ?

উঃ না, সঞ্চয়পত্র লিয়েন করে বা জামানত রেখে ব্যাংক ঋণ নেয়া যায় না।

ক্রয়সীমার অতিরিক্ত বিনিয়ােগ করা হলে করণীয় কি ?

উঃ বিনিয়ােগকারী ক্রয়সীমার অতিরিক্ত বিনিয়ােগের উপর কোনাে মুনাফা প্রাপ্য হবেন না; তাৎক্ষণিকভাবে ক্রেতা সীমাতিরিক্ত সঞ্চয়পত্র নগদায়নপূর্বক মূল অর্থ ফেরত নিতে বাধ্য থাকিবেন।

বিনিয়ােগকারীর মনােনীত ব্যক্তি মুনাফা ভিত্তিক সঞ্চয়পত্রের মুনাফা উত্তোলন করতে পারবেন কি-না?

উঃ “জাতীয় সঞ্চয়স্কিম অনলাইন ম্যানেজমেন্ট সিস্টেম” প্রবর্তন হওয়ার পূর্বে ক্রয়কৃত সঞ্চয়পত্রের ক্ষেত্রে বিনিয়ােগকারীর মনােনীত ব্যক্তি মুনাফা ভিত্তিক সঞ্চয়পত্রের মুনাফা উত্তোলন করতে পারবেন। এক্ষেত্রে, বিনিয়ােগকারীকে Authorisation Letter এর মাধ্যমে মনােনীত ব্যক্তির স্বাক্ষর সত্যায়নপূর্বক আবেদন করতে হবে। তবে সঞ্চয়পত্রের আসল অর্থ কোনােক্রমেই Authorisation Letter-এর মাধ্যমে প্রদানযােগ্য নয়। “জাতীয় সঞ্চয়স্কিম অনলাইন ম্যানেজমেন্ট সিস্টেম” এ সঞ্চয়পত্রের মুনাফা ও মেয়াদপূর্তিতে আসল Electronic Fund Transfer(EFT)-এর মাধ্যমে স্বয়ংক্রিয়ভাবে বিনিয়ােগকারীর হিসাবে জমা হয় বিধায় বিনিয়ােগকারী বা তার মনােনীত ব্যক্তির সঞ্চয়পত্রের মুনাফা ও মেয়াদপূর্তিতে আসল উত্তোলনের জন্য ইস্যু অফিসে আসার প্রয়ােজন নেই।

সূত্র: বাংলাদেশ ব্যাংক ওয়েবসাইট: www.bb.org.bd এই প্রচারের ভাষ্য প্রাসঙ্গিক বিধিব্যবস্থাদির সংক্ষিপ্ত সরলীকৃত বর্ণনা: অনুসরণীয় মুল নির্দেশনার জন্য অথবা কোন মতপার্থক্য/বিরােধ নিষ্পত্তির ক্ষেত্রে সঞ্চয়পত্র বিধিমালা (১৯৭৭, সংশােধিত২০১৫), পরিবার সঞ্চয়পত্র নীতিমালা (২০০৯, সংশােধিত-২০১৫), পেনশনার সঞ্চয়পত্র নীতিমালা (২০০৪, সংশােধিত-২০১৫) এবং সংশ্লিষ্ট প্রজ্ঞাপন/সার্কুলার/সার্কুলার লেটার দ্রষ্টব্য।

সঞ্চয়পত্র সম্পর্কিত প্রায়শ: জিজ্ঞাসিত প্রশ্নাদির উত্তর: ডাউনলোড