Source Tax deduction From Profit 2025 । প্রাপ্ত লভ্যাংশ হতে উৎসে কর কর্তন কি বাধ্যতামূলক?

আইসিবি ইউনিট ফান্ড লভ্যাংশ হতে উৎসে কর (Source Tax) কর্তন – Source Tax deduction From Profit 2025

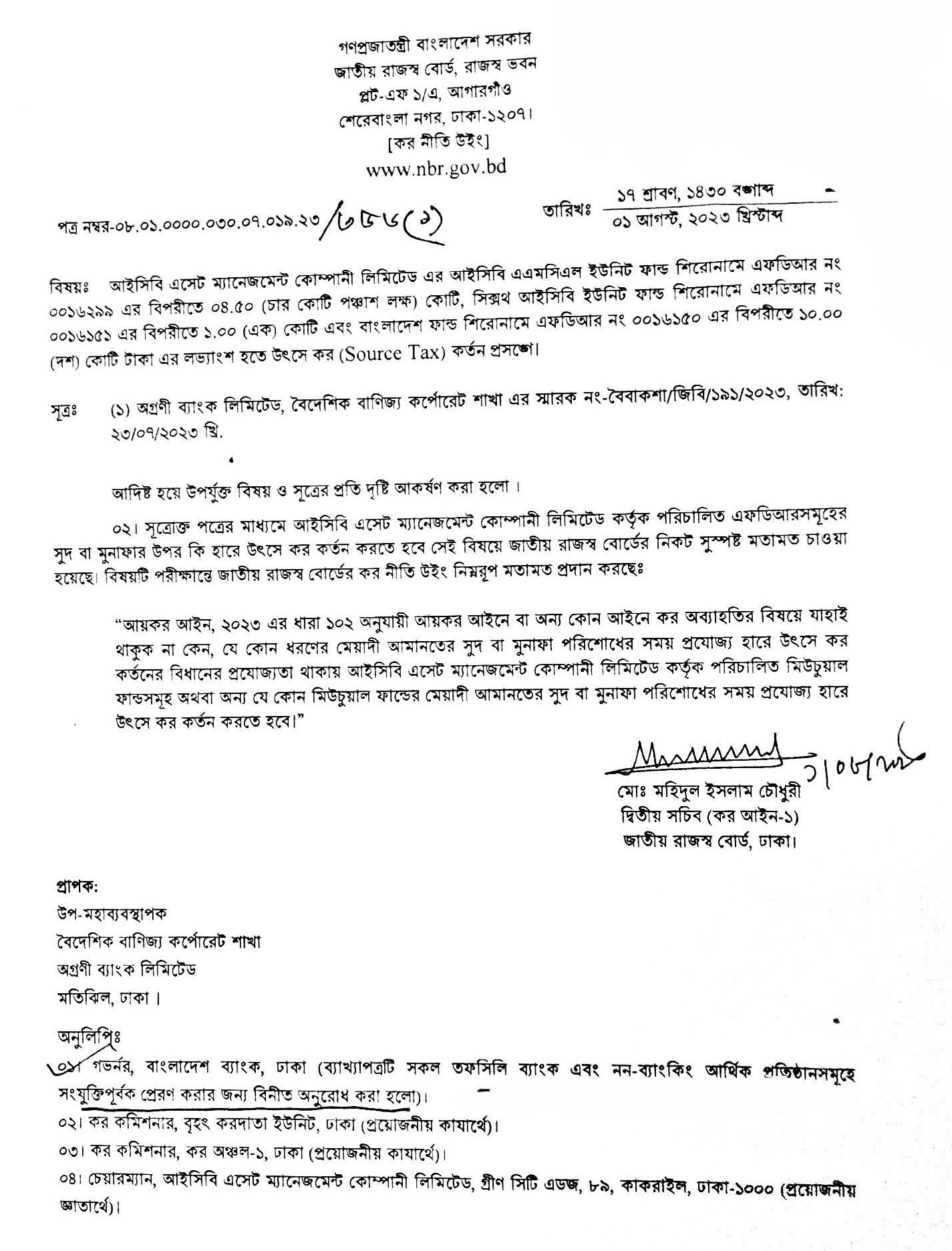

মুনাফার উপর কর কর্তনের নিয়ম কি?–“আয়কর আইন, ২০২৩ এর ধারা ১০২ অনুযায়ী আয়কর আইনে বা অন্য কোন আইনে কর অব্যাহতির বিষয়ে যাহাই থাকুক না কেন, যে কোন ধরণের মেয়াদী আমানতের সুদ বা মুনাফা পরিশোধের সময় প্রযোজ্য হারে উৎসে কর কর্তনের বিধানের প্রযোজ্যতা থাকায় আইসিবি এসেট ম্যানেজমেন্ট কোম্পানী লিমিটেড কর্তৃক পরিচালিত মিউচুয়াল ফান্ডসমূহ অথবা অন্য যে কোন মিউচুয়াল ফান্ডের মেয়াদী আমানতের সুদ বা মুনাফা পরিশোধের সময় প্রযোজ্য হারে উৎসে কর কর্তন করতে হবে।”

কর ধার্যকরণ বা নির্ধারণ কি? কোনো আয়বর্ষে কোনো ব্যক্তির মোট আয়ের ভিত্তিতে আয়কর ধার্য, আরোপ, পরিশোধ বা সংগ্রহ করা হইবে। এই আইনের বিধানাবলি সাপেক্ষে, সংসদ কর্তৃক প্রণীত আইনের অধীন কোনো করবর্ষভিত্তিক নির্ধারিত হারে আয়কর ধার্য, আরোপ, পরিশোধ বা সংগ্রহ করা হইবে। তবে আয়বর্ষ ব্যতীত অন্য কোনো মেয়াদে অর্জিত আয়ের উপর নির্ধারিত হারে আয়কর ধার্য, আরোপ, পরিশোধ বা সংগ্রহ করা যাইবে।

আয়কর কত রকমের হয়? এই আইনের বিধানানুযায়ী নিম্নবর্ণিত করাদি ধার্য, আরোপ, পরিশোধ বা সংগ্রহ করা হইবে, যথা:—(ক) উৎসে কর; (খ) অগ্রিম আয়কর; (গ) ন্যূনতম কর; এবং (ঘ) অন্য কোনো কর । এই আইনের বিধানাবলি সাপেক্ষে, সংসদ কর্তৃক প্রণীত আইনের অধীন নির্ধারিত হারে ও প্রকৃতিতে সারচার্জ অথবা অন্য কোনো চার্জ ধার্য, আরোপ বা সংগ্রহ করা হইবে।এই ধারায় যাহা কিছুই থাকুক না কেন, নিম্নবর্ণিত ক্ষেত্রসমূহে অংশ ৭ এবং সপ্তম তফসিলে বর্ণিত হারে কর আরোপিত হইবে, যথা:- (ক) মূলধনি আয় হিসাবে পরিগণিত যেকোনো আয় (খ) লভ্যাংশ হিসাবে পরিগণিত যেকোনো আয়; এবং (গ) লটারি, শব্দজট, কার্ড গেইম, অনলাইন গেইম অথবা এইরূপ যেকোনো প্রকৃতির খেলায় জয় লাভ করিয়া কোনো অর্থ প্রাপ্ত হইলে এইরূপ প্রাপ্তি।

উৎসে কর কর্তনের হার ২০২৪-২০২৫ । উৎসে কর কর্তনের নিয়ম

উৎসে কর – যখন কোন আয় হবে যেখানে হবে সেখানেই টাকা পরিশোধের সময় নির্দিষ্ট হারে কর কেটে তা সরকারি কোষাগারে জমা দিতে হবে। যেহেতু আয়ের উৎস যেখানে এবং আয় পরিশোধের সময় এই কর কেটে রাখা হয় তাই এই কর উৎসে কর হিসেবে পরিচিত।

Caption: Source at TAX

উৎসে কর জমার কোড ২০২৫ । উৎসে কর যে চালান কোডে জমা দিতে হয়।

- কোম্পানী শ্রেণীর করদাতার ক্ষেত্রে: ১-১১৪১-০০৭৫-০১০১

- কোম্পানী ব্যতীত অন্য কোন ব্যক্তি/ফার্ম /সমিতি/এনজিও এর ক্ষেত্রে ১-১১৪১-০০৭৫-০১১১

- ভ্রমণ করের ক্ষেত্রে: ১-১১৪১-০০৭৫-০৯১১

অন্যান্য ফিসসমূহের ক্ষেত্রে: ১-১১৪১-০০৭৫-০১১১ - আইবাস++ এর কোড: 1110215102411

অগ্রিম কর কর্তন কি?

অগ্রিম কর বলতে বোঝায় উৎসে কর কর্তন অর্থাৎ মুনাফা বা সুদ পরিশোধের ক্ষেত্রে উৎসে ১০-১৫% কর কর্তন করা হয়। নিবাসী / অনিবাসী বাংলাদেশী করদাতার ক্ষেত্রে- (ক) কোম্পানী করদাতার ক্ষেত্রে প্রযোজ্য হারে (খ) ব্যক্তি করদাতার ক্ষেত্রে ১২ ডিজিট ইটিআইএন থাকলে ১০% হারে আর ১২ ডিজিট ইটিআইএন না থাকলে ১৫% হারে। তবে taxed dividend প্রদান করার ক্ষেত্রে 6th schedul Part-A para- 60 অনুযায়ী অব্যাহতিপ্রাপ্ত হলে উৎসে কর কর্তন প্রযোজ্য হবে না।

আয়কর আইন ২০২৩ । কর কর্তনকারী কর্তৃপক্ষ ও করযোগ্য আয় নয় কোনগুলো?