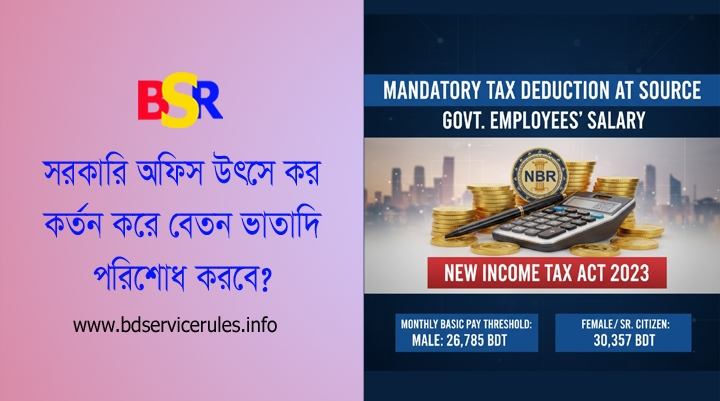

সরকারি কর্মকর্তা-কর্মচারিদের বেতন হতে উৎসে কর কর্তন ২০২৫ । বাধ্যতামূলকভাবে কর কর্তনের কঠোর হচ্ছে জাতীয় রাজস্ব বোর্ড?

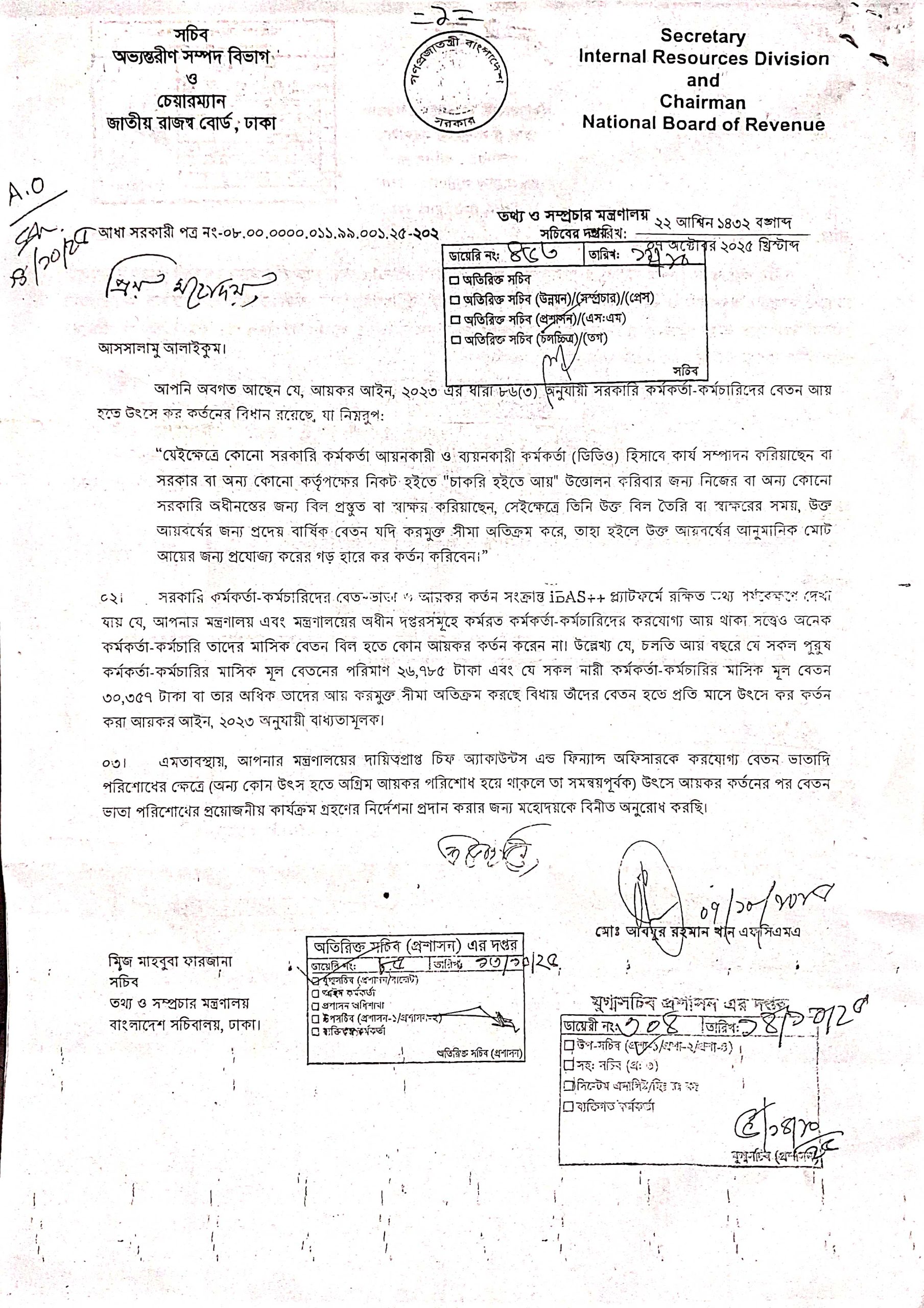

বেতনভুক্ত সরকারি কর্মকর্তা-কর্মচারিদের আয়কর আইন, ২০২৩ অনুযায়ী বাধ্যতামূলকভাবে উৎসে কর (Tax Deduction at Source – TDS) কর্তনের নির্দেশ দিয়েছে অভ্যন্তরীণ সম্পদ বিভাগ (IRD)। জাতীয় রাজস্ব বোর্ড (NBR)-এর চেয়ারম্যান এবং অভ্যন্তরীণ সম্পদ বিভাগের সচিব স্বাক্ষরিত এক আধা-সরকারি পত্রে এই নির্দেশনা দেওয়া হয়েছে। নথিতে উল্লেখ করা হয়েছে যে, করযোগ্য আয় থাকা সত্ত্বেও অনেক কর্মকর্তা-কর্মচারি তাঁদের মাসিক বেতন বিল থেকে কোনো আয়কর কর্তন করছেন না, যা আইন অমান্য।

নতুন নির্দেশনার মূল বিষয়সমূহ:

- আইনের বিধান: আয়কর আইন, ২০২৩ এর ধারা ৮৬(৩) অনুযায়ী সরকারি কর্মকর্তাদের বেতন-ভাতা পরিশোধের সময় উৎসে কর কর্তন করা বাধ্যতামূলক।

- কারা কর কর্তন করবেন: যেইক্ষেত্রে কোনো সরকারি কর্মকর্তা আয়নকারী ও ব্যয়নকারী কর্মকর্তা (ডিডিও) হিসাবে কাজ করেন বা বিল প্রস্তুত/স্বাক্ষর করেন, তাঁকে অবশ্যই করমুক্ত সীমা অতিক্রমকারী বার্ষিক বেতনের উপর প্রযোজ্য করের গড় হারে উৎসে কর কর্তন করতে হবে।

- বাধ্যতামূলক কর্তনের সীমা: চলমান আয় বছরে যে সকল কর্মকর্তা-কর্মচারির মাসিক মূল বেতন নির্দিষ্ট সীমা অতিক্রম করছে, তাঁদের বেতন হতে প্রতি মাসে উৎসে কর কর্তন করা বাধ্যতামূলক।

- পুরুষ কর্মকর্তা-কর্মচারি: মাসিক মূল বেতন ২৬,৭৮৫ টাকা বা তার অধিক হলে।

- নারী কর্মকর্তা-কর্মচারি ও সিনিয়র সিটিজেন: মাসিক মূল বেতন ৩০,৩৫৭ টাকা বা তার অধিক হলে।

উক্ত পত্রে বিভিন্ন মন্ত্রণালয়ের সচিবকে তাঁদের দায়িত্বপ্রাপ্ত চিফ অ্যাকাউন্টস এন্ড ফিন্যান্স অফিসারদের (CAFO) মাধ্যমে উৎসে কর কর্তন নিশ্চিত করার জন্য প্রয়োজনীয় কার্যক্রম গ্রহণের অনুরোধ জানানো হয়েছে। নির্দেশনা অনুযায়ী, অন্য কোনো উৎস হতে অগ্রিম আয়কর পরিশোধ হয়ে থাকলে, তা সমন্বয় করে উৎসে আয়কর কর্তনের পরই কেবল বেতন-ভাতা পরিশোধ করতে হবে।

উল্লেখ্য, কর ফাঁকি রোধ ও রাজস্ব আহরণ প্রক্রিয়াকে আরও স্বচ্ছ করতে সরকার সম্প্রতি ‘Income-tax Ordinance, 1984’ বাতিল করে ‘আয়কর আইন, ২০২৩’ প্রণয়ন করেছে। এই আইনের মাধ্যমে বেতন খাতের কর কাঠামোতেও পরিবর্তন আনা হয়েছে, যার মধ্যে বাড়িভাড়া, চিকিৎসা এবং যাতায়াত ভাতার মতো বিভিন্ন ভাতাকে একত্রিত করে বার্ষিক সর্বোচ্চ ৪,৫০,০০০ টাকা বা মোট বেতনের এক-তৃতীয়াংশের মধ্যে একটি একক কর-মুক্ত সুবিধার আওতাভুক্ত করা হয়েছে। জাতীয় রাজস্ব বোর্ড এই নতুন আইন কঠোরভাবে বাস্তবায়ন করতে বদ্ধপরিকর।

মূল বেতন কত হলে উৎসে কর কেটে রাখা বাধ্যতামূলক করা হয়েছে?

সরকারি কর্মকর্তা-কর্মচারীদের জন্য উৎসে কর (TDS) কর্তনের বাধ্যতামূলক সীমা হলো:

- পুরুষ কর্মকর্তা-কর্মচারি: মাসিক মূল বেতন ২৬,৭৮৫ টাকা বা তার অধিক হলে।

- নারী কর্মকর্তা-কর্মচারি ও সিনিয়র সিটিজেন: মাসিক মূল বেতন ৩০,৩৫৭ টাকা বা তার অধিক হলে।

এই সীমা অতিক্রম করলেই আয়কর আইন, ২০২৩ অনুযায়ী বেতন থেকে প্রতি মাসে উৎসে কর কর্তন করা বাধ্যতামূলক।