রিটার্ণ দাখিলে সঞ্চয়পত্র সুদ প্রদর্শন । নিরাপত্তা জামানতের উপর সুদ ধারা ২২ অনুযায়ী

নিরাপত্তা জামানতের উপর সুদ – সঞ্চয়পত্র হতে প্রাপ্ত সুদ কোন খাতে বা কলামে দেখাতে হবে? – আয়কর অধ্যাদেশ, ১৯৮৪

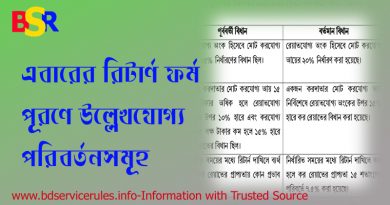

আয়কর অধ্যাদেশ, ১৯৮৪ জুলাই ২০১৫ পর্যন্ত– ভাল করে পড়ে ব্যক্তি আয়কর সহ অন্যান্য যে কোন আয়ের উপর আয়কর নির্ণয় করতে পারেন। এছাড়া আয়কর পরিপত্র বা নির্দেশিকা ২০২১-২০২২ তে সঞ্চয়পত্র বা নিরাপত্তা জামানতের সুদ কিভাবে দেখাতে হতে সে বিষয়ে স্পষ্ট ধারনা দেয়া হয়েছে।

সঞ্চয়পত থেকে যে মুনাফা প্রদান করা হয় তা, মুনাফা হতে ৫-১০% উৎসে কর কেটে রাখা হয়। এক্ষেত্রে অনেকেই ভেবে বসেন যে, সঞ্চয়পত্রের আয় হতে আর কোন আয়কর দিতে হবে না। হ্যাঁ সঞ্চয়পত্রের মুনাফা হতে উৎসে কর চূড়ান্ত করদায় হিসাবে পরিগণিত এটির উপর আর কোন কর দিতে হবে না কিন্তু নির্দিষ্ট স্ল্যাভ পর্যন্ত আয় সীমা বজায় থাকলে। যদি আয়সীমা অতিক্রম করে অর্থাৎ ১৫% আয়কর প্রদানের সীমায় পৌছায় সেক্ষেত্রে ৫% আয়কর দিতে হবে। সঞ্চয়পত্র মুনাফা আয়কর দাঁতার মোট আয়ে যোগ হবে কিনা।

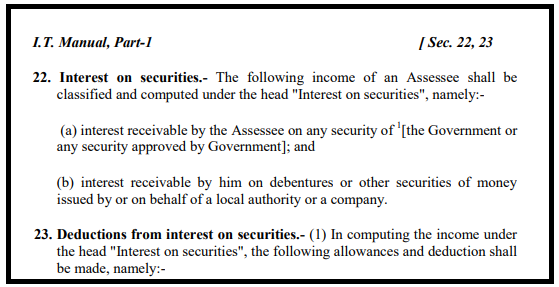

নিরাপত্তা জামানতের উপর সুদ (আয়কর অধ্যাদেশ, ১৯৮৪ এর ২২ ধারা): সরকার কর্তৃক ইস্যুকৃত বন্ড বা সিকিউরিটিজ (যেমন টিএন্ডটি বন্ড, ন্যাশনাল ইনভেস্টমেন্ট বন্ড, ট্রেজারী বন্ড/বিল, ইত্যাদি), ডিবেঞ্চার হতে অর্জিত সুদ এবং জাতীয় সঞ্চয় পরিদপ্তর কর্তৃক ইস্যুকৃত সেভিংস ইন্সট্রুমেন্টসের সুদ এ খাতের আয় হিসেবে রিটার্নে দেখাতে হবে। সাধারণভাবে, সিকিউরিটিজ বা ডিবেঞ্চার কেনার জন্য ব্যাংক থেকে ঋণ নেয়া হলে ঋণের সুদ সিকিউরিটিজ হতে অর্জিত সুদ আয় থেকে খরচ হিসেবে বাদ দেয়া যাবে। তবে ৮২সি ধারার আওতাধীন কোন সেভিংস ইন্সট্রুমেন্টসের সুদের ক্ষেত্রে খরচ বাদ যাবে না। ২০১৭-২০১৮ কর বছরে যে কোন ধরনের সঞ্চয়পত্রের অর্জিত সুদের উপর উৎসে কর্তিত কর উক্ত খাতের বিপরীতে চূড়ান্ত করদায়ের বৈশিষ্ট্যসম্পন্ন নূন্যতম করদায় পরিশোধ হিসেবে গণ্য হবে।

করদাতার আয় বিবরণীয় / আয়কর অধ্যাদেশ ১৯৮৪ এর ২২ ধারায় যা বলা আছে

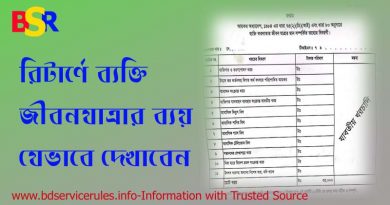

করদাতার আয় বিবরণীতে উল্লেখিত ১০ টি আয় খাতের মধ্যে একটি হচ্ছে নিরাপত্তা জামানতের উপর সুদ

Caption: Income Tax related income head / Interest on securities

করদাতার আয় বিবরণীতে যে সকল আয় প্রদর্শিত হয়।

- বেতন ভাতাদি- ধারা ২১ অনুযায়ী এবং তফসিল ১ অনুসারে।

- নিরাপত্তা (সিকিউরিটির) উপর সুদ-ধারা ২২ অনুযায়ী।

- গৃহ সম্পত্তি হতে আয়-ধারা ২৪ অনুযায়ী এবং তফসিল ২ অনুসারে।

- কৃষি আয়-ধারা ২৬ অনুযায়ী।

- ব্যবসা বা পেশা হতে আয়-ধারা ২৮ অনুযায়ী।

- ফার্মের আয়ের অংশ।

- অন্যান্য উৎস হতে আয়-ধারা ৩৩ অনুযায়ী।

- মূলধনী আয়-ধারা ৩১ অনুযায়ী।

- স্বামী/স্ত্রী বা অপ্রাপ্তবয়স্ক সন্তানের আয়-ধারা ৪৩ (৪) অনুযায়ী।

- বিদেশ থেকে আয়।

সঞ্চয়পত্রের সুদ কোথা দেখাতে হবে?

নিরাপত্তা জামানতের উপর সুদ- ৯ পাতার আয়কর রিটার্ণ ফরমের ২য় পৃষ্ঠার করদাতার আয় বিবরণী ফরমের ক্রমিক ২ এ নিরাপত্তা জামানতের উপর সুদ (ধারা ২২ অনুযায়ী) কলামে সঞ্চয়পত্রের সুদ দেখাতে হবে। ১০% উৎসে কর্তিত কর কোথায় সমন্বয় দেখাবো? মোট আয় হিসাব করে স্ল্যাভ অনুযায়ী প্রদেয় কর হতে পরিশোধিত করগুলোতে (ক) কলামে কর্তিত উৎসে আয়কর দেখিয়ে সমন্বয় করতে হবে। অর্থাৎ ৯ পাতার আয়কর রিটার্ণ ফরমের ২য় পৃষ্ঠার করদাতার আয় বিবরণী ফরমের ক্রমিক ১৬ এর (ক) কলামে কর্তিত উৎসে কর দেখাতে হবে।