Income Tax Act 2023 । নতুন আইন মোতাবেক শিল্পী সম্মানীর উপর ১০% আয়কর কর্তন করতে হবে?

বর্তমানে Income-tax Ordinance, 1984 নয় বরং Income Tax Act 2023 অনুসরণ করে কার্যক্রম সম্পাদন করতে হবে– আয়কর আইন ২০২৩

Income Tax Act 2023 – ৯৩। অভিনেতা, অভিনেত্রী, প্রযোজক, ইত্যাদি ব্যক্তিকে পরিশোধিত অর্থ হইতে কর্তন। (১) কোনো চলচ্চিত্র, নাটক বা টেলিভিশন বা রেডিও প্রোগ্রাম ক্রয়ের উদ্দেশ্যে ইহার আংশিক বা পূর্ণ অর্থ পরিশোধের জন্য দায়িত্বপ্রাপ্ত ব্যক্তি উক্ত অর্থ পরিশোধকালে বা প্রাপকের হিসাবে জমা প্রদানকালে পরিশোধিত বা পরিশোধযোগ্য অর্থের উপর ১০% (দশ শতাংশ) হারে কর কর্তন করিবেন।

(২) কোনো ব্যক্তি চলচ্চিত্র, নাটক, বিজ্ঞাপন বা কোনো টেলিভিশন বা রেডিও প্রোগ্রামে অভিনয় করিবার জন্য অন্য কোনো ব্যক্তিকে আংশিক বা পূর্ণ অর্থ পরিশোধকালে বা প্রাপকের হিসাবে জমা প্রদানকালে পরিশোধযোগ্য বা পরিশোধিত অর্থের উপর ১০% (দশ শতাংশ) হারে কর কর্তন করিবেন।

৯৪। কমিশন, ডিসকাউন্ট, ফি, ইত্যাদি হইতে কর্তন বা উৎসে কর সংগ্রহ।—(১) কোনো পরিবেশককে, উহা যে নামেই অভিহিত হউক না কেন, বা অন্য কোনো ব্যক্তিকে পণ্য বা সেবা সরবরাহ বা বিপণনের জন্য কমিশন, বাট্টা, ফি, প্রণোদনা বা কর্মদক্ষতা ভাতা বা কর্মদক্ষতা সম্পর্কিত অন্য কোনো প্রণোদনা বা এইরূপ প্রকৃতির অন্য কোনো অর্থ পরিশোধ বা একই প্রকৃতির সুবিধার মাধ্যমে কোনো কোম্পানি বা ফার্ম অর্থ পরিশোধকালে বা অনুমোদিত কোনো অঙ্কের অর্থ প্রদানকালে, অর্থ পরিশোধের জন্য দায়িত্বপ্রাপ্ত ব্যক্তি, পরিশোধযোগ্য পরিমাণ বা প্রদেয় অনুমোদিত অঙ্কের অর্থ বা অনুমোদিত সুবিধার আর্থিক মূল্য, ক্ষেত্রমত, এর উপর শতকরা ১০% (দশ শতাংশ) হারে কর কর্তন বা সংগ্রহ করিবে।

ঠিক কি কারণে আয়কর আইন সংশোধন করা হয়েছে? মূলত আইন আপডেট ও যুগপোযোগী করার জন্য আয়কর আইন ২০২৩ কার্যকর করা হয়েছে

Income-tax Ordinance, 1984 রহিতক্রমে যুগোপযোগী ও সময়োপযোগী করিয়া নূতন আইন প্রণয়নকল্পে প্রণীত আইন যেহেতু সংবিধান (পঞ্চদশ সংশোধন) আইন, ২০১১ (২০১১ সনের ১৪ নং আইন) দ্বারা ১৯৮২ সনের ২৪ মার্চ হইতে ১৯৮৬ সনের ১১ নভেম্বর পর্যন্ত সময়ের মধ্যে সামরিক ফরমান দ্বারা জারীকৃত অধ্যাদেশসমূহের অনুমোদন ও সমর্থন সংক্রান্ত গণপ্রজাতন্ত্রী বাংলাদেশের সংবিধানের চতুর্থ তফসিলের ১৯ অনুচ্ছেদ বিলুপ্ত হওয়ায় এবং সিভিল আপিল নং ৪৮/২০১১ তে সুপ্রীম কোর্টের আপীল বিভাগ কর্তৃক প্রদত্ত রায়ে সামরিক আইনকে অসাংবিধানিক ঘোষণাপূর্বক উহার বৈধতা প্রদানকারী সংবিধান (সপ্তম সংশোধন) আইন, ১৯৮৬ (১৯৮৬ সনের ১ নং আইন) বাতিল ঘোষিত হওয়ায় উক্ত অধ্যাদেশসমূহের কার্যকারিতা লোপ পায়; এবং যেহেতু ২০১৩ সনের ৭ নং আইন দ্বারা উক্ত অধ্যাদেশসমূহের মধ্যে কতিপয় অধ্যাদেশ কার্যকর ও বলবৎ রাখা হয়; এবং যেহেতু উক্ত অধ্যাদেশসমূহের আবশ্যকতা ও প্রাসঙ্গিকতা পর্যালোচনা করিয়া আবশ্যক বিবেচিত অধ্যাদেশসহ সকল অংশীজন ও সংশ্লিষ্ট মন্ত্রণালয় বা বিভাগের মতামত গ্রহণ করিয়া প্রয়োজনীয় সংশোধন ও পরিমার্জনক্রমে বাংলা ভাষ্যে নূতন আইন প্রণয়ন করিবার জন্য সরকার সিদ্ধান্ত গ্রহণ করিয়াছে; এবং যেহেতু আয়কর, অগ্রিম আয়কর, উৎসে কর, ন্যূনতম কর, সারচার্জ ও অন্য কোনো প্রকারের কর আরোপের ক্ষেত্র বিস্তৃতকরণ, আর্থিক শৃঙ্খলা প্রতিষ্ঠা এবং আনুষঙ্গিক অন্যান্য বিষয়ে যুগোপযোগী ও সময়োপযোগী করিয়া নূতন আইন প্রণয়ন করা আবশ্যক।

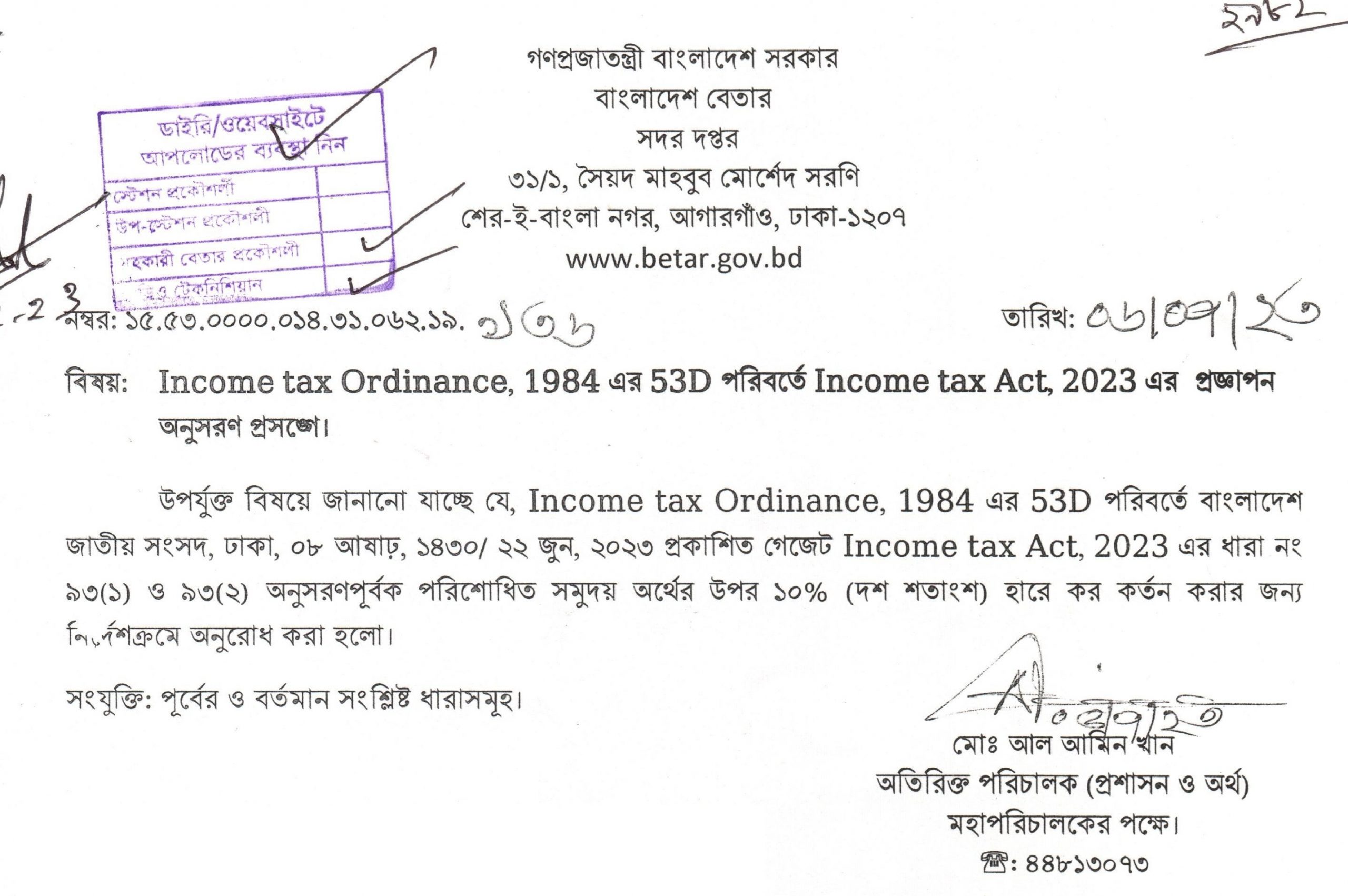

Income tax Ordinance, 1984 এর 53D পরিবর্তে Income tax Act,.2023 এর প্রজ্ঞাপন অনুসরণ প্রসঙ্গে।

তেল বিপণন কোম্পানি ব্যতীত অন্য কোনো কোম্পানি বা ফার্ম। মূল্যের উপর ৫% (পাঁচ শতাংশ) হারে কর সংগ্রহ করিবে

- (২) কোনো কোম্পানি বা ফার্মের পণ্য বিপণন বা বাজারজাতকরণের সহিত সম্পৃক্ত কোনো ব্যক্তিকে উক্ত কোম্পানি বা ফার্ম কোনো অর্থ পরিশোধকালে, অর্থ পরিশোধের জন্য দায়িত্বপ্রাপ্ত ব্যক্তি, পণ্য বিপণন বা বাজারজাতকরণের জন্য প্রাপ্ত অর্থের উপর ১.৫% (এক দশমিক পাঁচ শতাংশ) হারে কর কর্তন করিবেন।

- (৩) তেল বিপণন কোম্পানি ব্যতীত অন্য কোনো কোম্পানি বা ফার্ম, যাহা –

(ক) কোনো পরিবেশক; বা

(খ) চুক্তির অধীন অন্য কোনো ব্যক্তি, -এর নিকট উক্ত কোম্পানি বা ফার্ম কর্তৃক নির্ধারিত খুচরা মূল্য হইতে কম, মূল্যে পণ্য বিক্রয় করে, উক্ত পরিবেশক বা উক্তরূপ অন্য কোনো ব্যক্তির নিকট হইতে খ × গ এর সমপরিমাণ মূল্যের উপর ৫% (পাঁচ শতাংশ) হারে কর সংগ্রহ করিবে, যেইক্ষেত্রে— খ = পরিবেশক বা অন্য কোনো ব্যক্তির নিকট কোম্পানি বা ফার্মের বিক্রয় মূল্য ; গ = ৫% (পাঁচ শতাংশ): - তবে শর্ত থাকে যে, সিগারেট প্রস্তুতকারক কোম্পানি বা ফার্মের পণ্য বিক্রয়কালে উক্ত পরিবেশক বা উক্তরূপ অন্য কোনো ব্যক্তির নিকট হইতে পরিবেশক বা অন্য কোনো ব্যক্তির নিকট পণ্যের বিক্রয় মূল্য এবং উক্ত কোম্পানি বা ফার্ম কর্তৃক নির্ধারিত খুচরা মূল্যের মধ্যে পার্থক্যের ৩% (তিন শতাংশ) হারে কর সংগ্রহ করিবে।

The Income-tax Ordinance, 1984 আইনে কি ছিল?

The Income-tax Ordinance, 1984 (Ordinance NO. XXXVI OF 1984) Deduction from payment to actors, actresses, producers, etc. CHAPTER VII PAYMENT OF TAX BEFORE ASSESSMENT 1[53D. (1) A person responsible for making any part or full payment for purchasing a film, drama or television or radio programme shall deduct tax at the rate of ten percent of the amount paid or payable at the time of making payment or credit of such payment to the account of the payee.

(2) A person responsible for making any part or full payment to another person for performing in a film, drama, advertisement or any television or radio programme shall deduct tax at the rate of ten percent of the amount paid or payable at the time of making payment or credit of such payment to the account of the payee2[: Provided that no tax shall be deducted under this section if the total payment does not exceed ten thousand taka. Section 53D was substituted by section 34 of the Finance Act, 2011 (Act No. XII of 2011). The colon (:) was substituted for the full sep (.) at the end and thereafter the proviso was inserted by section 32 of the Finance Act, 2012 (Act No. XXVI of 2012) (with effect from 1st July, 2012). Copyright © 2019, Legislative and Parliamentary Affairs Division, Ministry of Law, Justice and Parliamentary Affairs.

TDS for Remuneration in Bangladesh । অনিয়মিত শিল্পীদের সম্মানী হতে আয়কর কর্তনের বিধান ২০২৩