Sanchayapatra Profit TDS Adjustment 2024 । রিটার্ন দাখিলে সঞ্চয়পত্রের মুনাফা মোট আয়ে যোগ হবে কি?

সঞ্চয়পত থেকে যে মুনাফা প্রদান করা হয় তা, মুনাফা হতে ৫-১০% উৎসে কর কেটে রাখা হয়। এক্ষেত্রে অনেকেই ভেবে বসেন যে, সঞ্চয়পত্রের আয় হতে আর কোন আয়কর দিতে হবে না।-সঞ্চয়পত্র মুনাফার বিপরীতে প্রদত্ত উৎসে কর রিটার্নের সাথে সমন্বয় করা যায়-Sanchayapatra Profit TDS Adjustment 2024

হ্যাঁ সঞ্চয়পত্রের মুনাফা হতে উৎসে কর চূড়ান্ত করদায় হিসাবে পরিগণিত এটির উপর আর কোন কর দিতে হবে না কিন্তু নির্দিষ্ট স্ল্যাভ পর্যন্ত আয় সীমা বজায় থাকলে। যদি আয়সীমা অতিক্রম করে অর্থাৎ ১৫% আয়কর প্রদানের সীমায় পৌছায় সেক্ষেত্রে ৫% আয়কর দিতে হবে।

শুধুমাত্র সঞ্চয়পত্রধারীদেরও টিন থাকলেই রিটার্ণ দাখিল করতে হবে

২০২১-২৩ অর্থ বছর থেকে যদি কোন সঞ্চয়পত্র ধারীর টিন সার্টিফিকেট থাকে তবে তার আয়কর রিটার্ণ দাখিল করতে হবে। শুধুমাত্র সঞ্চয়পত্র হতে যদি তার আয় থাকে তবে পুরুষের ক্ষেত্রে ৩ লক্ষ টাকা এবং মহিলাদের ক্ষেত্রে ৩ লক্ষ ৫০ হাজার টাকা অতিক্রম না করে তবে তাকে আর অতিরিক্ত আয়কর প্রদান করতে হবে না এক্ষেত্রে উৎসে কর্তিত ১০% আয়করই চূড়ান্ত করদায় হিসাবে পরিগণিত হবে। তবে তাকে রিটার্ণ দাখিল করতে হবে।

সঞ্চয়পত্রের সুদ কোথা দেখাতে হবে?

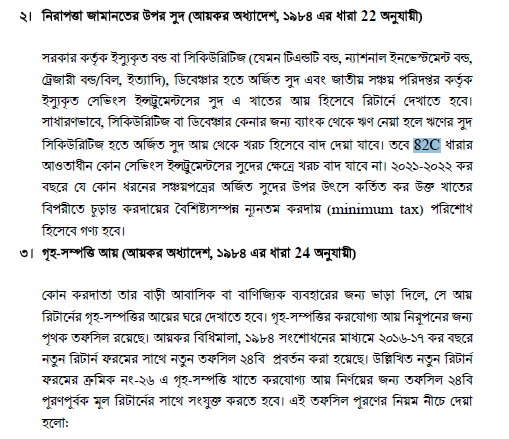

৯ পাতার আয়কর রিটার্ণ ফরমের ২য় পৃষ্ঠার করদাতার আয় বিবরণী ফরমের ক্রমিক ২ এ নিরাপত্তা জামানতের উপর সুদ (ধারা ২২ অনুযায়ী) কলামে সঞ্চয়পত্রের সুদ দেখাতে হবে।

১০% উৎসে কর্তিত কর কোথায় সমন্বয় দেখাবো?

মোট আয় হিসাব করে স্ল্যাভ অনুযায়ী প্রদেয় কর হতে পরিশোধিত করগুলোতে (ক) কলামে কর্তিত উৎসে আয়কর দেখিয়ে সমন্বয় করতে হবে। অর্থাৎ ৯ পাতার আয়কর রিটার্ণ ফরমের ২য় পৃষ্ঠার করদাতার আয় বিবরণী ফরমের ক্রমিক ১৬ এর (ক) কলামে কর্তিত উৎসে কর দেখাতে হবে।

পরিশেষে এটা স্পষ্ট যে, প্রত্যেক সঞ্চয়পত্র বা টিনধারীরে রিটার্ণ দাখিল করতে হবে। এক্ষেত্রে সঞ্চয়পত্রে বিনিয়োগের সুদের পরিমাণ ৩ লক্ষ পুরুষের ক্ষেত্রে এবং মহিলার ক্ষেত্রে ৩ লক্ষ পঞ্চাশ হাজার টাকা অতিক্রম করলে স্ল্যাভ অনুযায়ী আয়কর দিতে হবে।

আয়কর রিটার্ণ সংশোধন যোগ্য ফরম বাংলায়।