TAX At Source (TDS) On Govt. Bill 2026 । সরকারি উৎসে কর ৩% হতে বাড়িয়ে ৫% করা হয়েছে?

উৎসে কর বিধিমালা ২০২৪ অনুসারে সরকারি বিল পাশের ক্ষেত্রে উৎসে কর ৩% এর স্থলে ৫% করা হয়েছে এবং কোন কোন ক্ষেত্রে ১০% করা হয়েছে–TAX At Source (TDS) On Govt. Bill 2026

সিগারেটের ক্ষেত্রেও কি ৫% কর? না। সিগারেট, বিড়ি, জর্দা, তামাক পাতা, গুলসহ যেকোনো ধরনের তামাকজাত পণ্য সরবরাহের ক্ষেত্রে উৎসে কর কর্তনের হার ১০% (দশ শতাংশ) হইবে; (খ) ম্যানুফ্যাকচারিং, প্রসেস বা কনভারশন, পূর্ত কাজ, নির্মাণ, প্রকৌশল বা সমজাতীয় অন্য কোনো কাজের জন্য সম্পাদিত চুক্তির বিপরীতে সেবা সরবরাহের ক্ষেত্রে ভিত্তিমূল্যের উপর উৎসে কর কর্তনের হার ৭% (সাত শতাংশ) হইবে।

তেল গ্যাসের বিলে কর কত শতাংশ? এমএস বিলেট উৎপাদনে নিয়োজিত শিল্প প্রতিষ্ঠানের ক্ষেত্রে এবং স্থানীয়ভাবে ক্রয়কৃত এম এস স্ক্র্যাপের ক্ষেত্রে 0.৫% এবং পেট্রোলিয়াম তেল এবং লুব্রিকেন্ট বিপণনে নিযুক্ত তেল বিপণন কোম্পানি কর্তৃক তেল সরবরাহের ক্ষেত্রে 0.৫% এবং পেট্রোলিয়াম তেল বিপণন কোম্পানির ডিলার বা এজেন্ট কর্তৃক তেল সরবরাহের ক্ষেত্রে ৫% কর প্রদান করা হয়। তাই বিল পরিশোধের ক্ষেত্রে কোন ভ্যাট বা ট্যাক্স কর্তন করতে হয় না।

কৃষি পন্যের উপর ট্যাক্স কত শতাংশ? ধান, চাল, গম, আলু, মাছ, মাংস, পিঁয়াজ, রসুন, মটর, ছোলা, মসুর, আদা, হলুদ, শুকনা মরিচ, ডাল, ভূট্টা, আটা, ময়দা, লবণ, ভোজ্যতেল, চিনি, গোলমরিচ, এলাচ, দারুচিনি, লবঙ্গ, খেজুর, তেজপাতা, পাট, তুলা, সুতা এবং সব ধরনের ফলের ক্ষেত্রে এমএস বিলেট ব্যতীত সিমেন্ট, লৌহ বা লৌহ পণ্য, ফেরো অ্যালয় পণ্য উৎপাদনে নিয়োজিত শিল্প প্রতিষ্ঠানের ক্ষেত্রে ২% প্রযোজ্য হইবে।

তেল গ্যাস ও শিল্প কারখানার কিছু ক্ষেত্রে ৩% রাখা হয়েছে / ১-১২ নং এর বাহিরের পন্য বা সেবার বিলের ক্ষেত্রে ৫% উৎসে কর প্রযোজ্য হইবে । তাই এখানে বলা যায় যে, ৩% হতে ৫% উৎসে কর উন্নীত হয়েছে

যেইক্ষেত্রে কোনো আয়বর্ষে এই বিধির অধীন উৎসে কর কর্তনযোগ্য প্রাপক বা প্রাপকের আয় করমুক্ত বা হ্রাসকৃত হারে করারোপযোগ্য, সেইক্ষেত্রে উক্ত প্রাপকের আবেদনের ভিত্তিতে বোর্ড যাচাই সাপেক্ষে, ক্ষেত্রমত, এই মর্মে সনদ প্রদান করিবে যে উক্ত ব্যক্তিকে প্রদেয় কোনো অর্থ যাহা হইতে এই বিধির অধীন কর কর্তন করিতে হইবে উহা কর কর্তন ব্যতিরেকে বা হ্রাসকৃত হারে কর্তনযোগ্য।

Caption: TAX At Source Full pdf download link

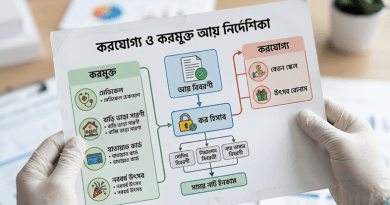

উৎসে কর ২০২৬ । কোন খাতে কত টাকা উৎসে কর কাটতে হবে দেখে নিন

- পরিষ্কার পরিচ্ছন্নতা সামগ্রী ৫%

- আনুষঙ্গিক কর্মচারী/প্রতিষ্ঠান ৫%

- আপ্যায়ন ব্যয়(এসি হোটেল) (রেস্তোরা) ৫%

- .আইন সংক্রান্ত ব্যয় ৫%

- প্রশিক্ষণ/সেমিনার/কনফারেন্স ব্যয় ১০%

- কুরিয়ার ৫%

- ইন্টারনেট ৫%

- প্রচার-বিজ্ঞাপন ও পেপার বিজ্ঞাপন (৪% এবং সার্ভিস চার্জ ৩%)

- বইপত্র সাময়িকী ৫%

- প্রকাশনা ৫%

- অফিস ভবন ভাড়া ৫%

- আউটসোর্সিং/ মানব সম্পদ সরবরাহ ৫%

- পরিবহন ব্যয় (অন্যান্য পণ্য পরিবহনের ক্ষেত্রে) ৫%

- প্ৰশিক্ষন ১০%

- পথ্য সামগ্রি ৫%

- স্বাস্থ্যবিধান সামগ্রী ৫%

- নিরাপত্তা সেবা ৫%

- কম্পিউটার সামগ্রি ৫%

- মুদ্রন ও বাধাঁই ৫%

- স্ট্যাম্প ও সিল ৫%

- অন্যান্য মনিহারী ৫%

- ব্যবহার্য সামগ্রী ৫%

- পোষাক ৫%

- সম্মানী ১০%

- অনুষ্ঠান/উৎসবাদি ৫%

- মোটরযান মেরামত ৮%

- আসবাবপত্র মেরামত ৫%

- কম্পিউটার মেরামত ৫%

- অন্যান্য যন্ত্রপাতি ও সরঞ্চামাদি মেরামত ৫%

- আবাসিক ভবন ৫%

- অনাবাসিক ভবন ৫%

- অন্যান্য ভবন ও স্থাপনা ৫%

- তথ্য ও যোগাযোগ প্রযুক্তি সরঞ্চামাদি ৫%

- কম্পিউটার ও আনুষঙ্গিক ক্ৰয় ৫%

- টেলিযোগাযোগ সামগ্রি ৫%

- বৈদ্যুতিক সরঞ্জামাদি ৫%

- গবেষণাগার সরঞ্জামাদি ৫%

- অফিস সরঞ্জামাদি ৫%

- আসবাবপত্র ক্রয় ৫%

- অন্যান্য যন্ত্রপাতি ও সরঞ্জামাদি ৫%

- কম্পিউটার সফটওয়্যার ৫%

ভ্যাট কর্তনের কত দিনের মধ্যে তা সরকারি কোষাগারে জমা দিতে হয়?

সরকারি সত্তা হিসেবে উৎসে কর্তিত ভ্যাট জমাদানের সময়সীমা ভ্যাট কর্তনের ১৫ কর্মদিবসের মধ্যে ট্রেজারি চালানের মাধ্যমে সরকারি কোষাগারে জমা দিতে হবে। যদি উৎসে ভ্যাট কর্তন না করা হয় তাহলে ভ্যাট করতিপক্ষ জরিমানা হিসাবে ২% সুদ ধার্য করতে পারে এবং নির্ধারিত সময়ের মধ্যে কর্তন করা অর্থ সরকারি কোষাগারে জমা দেয়া না হলে কর্তনকারী ব্যক্তি, জমাদানের দায়েত্ত থাকা ব্যক্তি এবং উক্ত কম্পানির প্রধান নির্বাহী কর্মকর্তা প্রত্যেককেই আলাদা আলাদা ভাবে অনধিক ২৫,০০০ টাকা ব্যক্তিগত জরিমানা আরোপ হতে পারে। তাই সময়মত ভ্যাটের হিসাব বা কর্তিত ভ্যাট সরকারি তহবিলে জমা দিন।

![Etaxnbr Live Return Submission 2023 । অনলাইনে রিটার্ন দাখিল করার পদ্ধতি দেখুন [লাইভ]](https://bdservicerules.info/wp-content/uploads/2023/11/bdservicerules-9-130x90.jpg)