সরকারি কর্মকর্তা-কর্মচারীদের করযোগ্য ও করমুক্ত আয়: স্পষ্ট করল জাতীয় রাজস্ব বোর্ড

দেশের সরকারি বেতন আদেশভুক্ত কর্মকর্তা-কর্মচারীদের আয়কর গণনার ক্ষেত্রে কোন কোন আয় করযোগ্য হবে এবং কোন কোন ভাতা সম্পূর্ণ করমুক্ত থাকবে, তা স্পষ্ট করেছে জাতীয় রাজস্ব বোর্ড (এনবিআর)। সরকারের নতুন আয়কর আইন বাস্তবায়নের লক্ষ্যে জারিকৃত বিশেষ প্রজ্ঞাপনের মাধ্যমে এই নিয়ম কার্যকর করা হয়েছে।

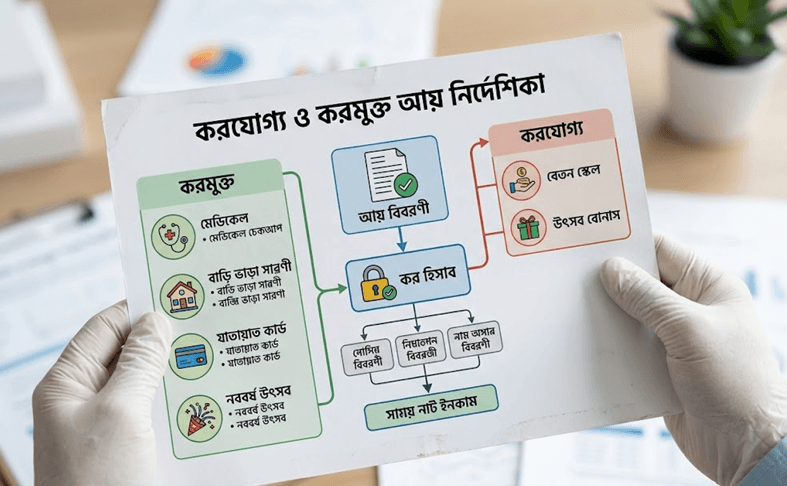

প্রজ্ঞাপন অনুযায়ী, সরকারি কর্মকর্তা-কর্মচারীদের মূল বেতন এবং সব ধরনের উৎসব ভাতা করযোগ্য আয়ের আওতায় থাকবে। তবে চিকিৎসা, বাড়ি ভাড়া ও নববর্ষ ভাতাসহ মোট ৪২টি নির্দিষ্ট ভাতা ও সুবিধাকে সম্পূর্ণ করমুক্ত ঘোষণা করা হয়েছে।

বাতিল হলো পুরানো প্রজ্ঞাপন, নতুন নির্দেশ জারি

প্রজ্ঞাপনে জানানো হয়, সরকারি বেতন আদেশভুক্ত কর্মচারীদের আয় গণনার জন্য ইতোপূর্বে জারিকৃত প্রজ্ঞাপন (নং ২১১-আইন/আয়কর/২০১৭, তারিখ: ২১ জুন ২০১৭) রহিত করা হয়েছে। এর পরিবর্তে এস.আর.ও. নং ২২৫-আইন/আয়কর-০৭/২০২৩ (তারিখ: ১৩ জুলাই ২০২৩) মোতাবেক নতুন নির্দেশনা জারি করা হয়েছে। এই প্রজ্ঞাপনের বাইরে সরকারি কর্মচারীরা অন্য কোনো খাত থেকে সুবিধা বা অর্থ প্রাপ্ত হলে, তা সম্পূর্ণ করযোগ্য আয় হিসেবে বিবেচিত হবে। পাশাপাশি, এই প্রজ্ঞাপনের সুবিধাভোগী করদাতারা আয়কর আইনের ষষ্ঠ তফসিলের দফা (২৭) এর কোনো বাড়তি সুবিধা পাবেন না।

করযোগ্য আয় কোনগুলো?

নতুন বিধিমালা অনুযায়ী, সরকারি বেতন আদেশভুক্ত একজন কর্মচারীর সরকার কর্তৃক প্রদত্ত নিম্নোক্ত আয়সমূহ করযোগ্য হবে এবং এর ওপর নির্ধারিত হারে আয়কর পরিশোধ করতে হবে:

১. মূল বেতন (Basic Salary)

২. উৎসব ভাতা (Festival Allowance)

৩. বোনাস (Bonus) — এটি যে নামেই অভিহিত হোক না কেন, তা করযোগ্য আয়ের অন্তর্ভুক্ত হবে।

যেসব ভাতা ও সুবিধা সম্পূর্ণ করমুক্ত (৪৩টি খাত)

অবসরকালে প্রদত্ত লাম্প গ্র্যান্ট (Lump Grant) সহ সরকারি বেতন আদেশসমূহে উল্লেখিত নিম্নলিখিত ভাতা ও সুবিধাদি আয়করের আওতামুক্ত থাকবে:

দৈনন্দিন ও পারিবারিক ভাতা: বাড়ি ভাড়া ভাতা, চিকিৎসা ভাতা, যাতায়াত ভাতা, টিফিন ভাতা, পোশাক ভাতা এবং ধোলাই ভাতা।

উৎসব ও বিনোদন: উৎসবকালীন শান্তি ও বিনোদন ভাতা এবং বাংলা নববর্ষ ভাতা।

শিক্ষা ও পেশাগত সুবিধা: শিক্ষা সহায়ক ভাতা, কার্যভার ভাতা, প্রেষণ ভাতা, প্রশিক্ষণ প্রতিষ্ঠানে প্রেষণ ভাতা, অ্যাক্টিং এলাউন্স ও ইন্সট্রাকশনালি এলাউন্স।

বিশেষ অঞ্চল ও ঝুঁকি ভাতা: পাহাড়ি ভাতা, সীমান্ত ভাতা এবং ঝুঁকি ভাতা।

যোগাযোগ ও পরিবহন সুবিধা: ভ্রমণ ভাতা, মোটরসাইকেল ভাতা, টেলিকম এলাউন্স, নিঃশর্ত যাতায়াত ভাতা এবং ড্রাইভার এলাউন্স।

নিরাপত্তা, পুলিশ ও বিশেষায়িত বাহিনীর এলাউন্স: মাউন্টেড পুলিশ এলাউন্স, গার্ড পুলিশ এলাউন্স, আর্মরার এলাউন্স, ব্যাটম্যান ভাতা, ক্লিনার এলাউন্স, ডমেস্টিক এইড এলাউন্স, চৌকি ভাতা এবং পিবিএক্স এলাউন্স।

আইন ও অন্যান্য সেবা: জুডিশিয়াল ভাতা, নিয়োগ ভাতা, আউটফিট ভাতা, সশস্ত্র শাখা ভাতা, বিউগলার এলাউন্স, নার্সিং এলাউন্স, দৈনিক বা খোরাকী ভাতা, ট্রাফিক এলাউন্স ও রেশন মানি।

করদাতাদের জন্য জরুরি সতর্কতা

প্রজ্ঞাপনে বিশেষভাবে উল্লেখ করা হয়েছে যে, উক্ত প্রজ্ঞাপনের সুবিধাভোগী করদাতাগণ বক্সে উল্লেখিত বেতন ও ভাতাসমূহ ব্যতীত অন্য যা কিছুই প্রাপ্ত হন না কেন, তা করযোগ্য আয় হিসেবে গণ্য হবে। সংশ্লিষ্ট সকল কর্মকর্তা-কর্মচারীকে তাদের আয়কর রিটার্ন প্রস্তুতের সময় এই নতুন নির্দেশনা অনুযায়ী সঠিক হিসাব বজায় রাখার পরামর্শ দেওয়া হয়েছে।