নতুন আয়কর পরিপত্র ২০২৫-২০২৬ । করমুক্ত সীমা বৃদ্ধি, দেরিতে রিটার্ন জমা দিলে বাতিল হবে কর রেয়াত সুবিধা?

জাতীয় রাজস্ব বোর্ড (এনবিআর) কর্তৃক সম্প্রতি প্রকাশিত ‘আয়কর পরিপত্র ২০২৫-২০২৬’-এ আগামী দুই অর্থবছর (২০২৬-২০২৭ এবং ২০২৭-২০২৮ করবর্ষ) থেকে কার্যকর হতে যাওয়া আয়কর কাঠামো এবং বর্তমান অর্থবছরের (২০২৫-২০২৬ করবর্ষ) জন্য প্রযোজ্য বিভিন্ন কর বিধি ও আইনের পরিবর্তনসমূহ স্পষ্টীকরণ করা হয়েছে । অর্থ অধ্যাদেশ, ২০২৫ এবং অন্যান্য সংশোধিত আইনের মাধ্যমে আয়কর আইন, ২০২৩-এ আনীত পরিবর্তনসমূহ এই পরিপত্রের প্রধান আলোচ্য বিষয় ।

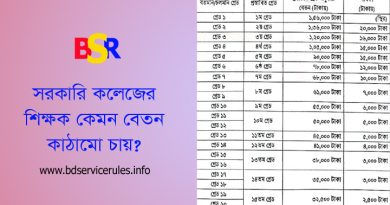

ব্যক্তিগত আয়করের হার ও নতুন ছাড়

২০২৬-২০২৭ করবর্ষ থেকে কার্যকর হওয়া নতুন করহারে সাধারণ স্বাভাবিক ব্যক্তির করমুক্ত আয়ের সীমা বৃদ্ধি পেয়ে ৩,৭৫,০০০ টাকা নির্ধারণ করা হয়েছে ।

বিশেষ শ্রেণির করদাতাদের জন্য পরিবর্তিত করমুক্ত সীমা:

- মহিলা ও ৬৫ বছর বা তদূর্ধ্ব বয়সের করদাতা: ৪,২৫,০০০ টাকা ।

- প্রতিবন্ধী ব্যক্তি ও তৃতীয় লিঙ্গের করদাতা: ৫,০০,০০০ টাকা ।

- গেজেটভুক্ত যুদ্ধাহত মুক্তিযোদ্ধা এবং গেজেটভুক্ত জুলাই গণঅভ্যুত্থান ২০২৪ এ আহত “জুলাই যোদ্ধা” করদাতা: ৫,২৫,০০০ টাকা ।

নতুন কর ধাপ (২০২৬-২০২৭ ও ২০২৭-২০২৮ করবর্ষ):

- প্রথম ৩,৭৫,০০০ টাকা পর্যন্ত: শূন্য

- পরবর্তী ৩,০০,০০০ টাকা পর্যন্ত: ১০%

- পরবর্তী ৪,০০,০০০ টাকা পর্যন্ত: ১৫%

- পরবর্তী ৫,০০,০০০ টাকা পর্যন্ত: ২০%

- পরবর্তী ২০,০০,০০০ টাকা পর্যন্ত: ২৫%

- অবশিষ্ট মোট আয়ের উপর: ৩০% ।

ন্যূনতম কর: যাদের আয় করমুক্ত সীমার উপরে, তাদের জন্য ন্যূনতম কর ৫,০০০ টাকা (নতুন করদাতার ক্ষেত্রে ১,০০০ টাকা) বহাল থাকবে ।

পরিবেশ সারচার্জ ও বিশেষ সারচার্জ আরোপ

- সম্পদের ভিত্তিতে সারচার্জ: ব্যক্তির নীট সম্পদের পরিমাণ চার কোটি টাকা অতিক্রম করলে সারচার্জ প্রযোজ্য হবে, যা ১০% থেকে ৩৫% পর্যন্ত বিস্তৃত । তবে, ন্যূনতম করের উপর কোনো সারচার্জ আরোপ হবে না ।

- পরিবেশ সারচার্জ (নতুন): কোনো স্বাভাবিক ব্যক্তির নামে একাধিক মোটরগাড়ি থাকলে ইঞ্জিন ক্ষমতা (সিসি) ভেদে প্রতিটি অতিরিক্ত গাড়ির জন্য ২৫,০০০ টাকা থেকে ৩,৫০,০০০ টাকা পর্যন্ত পরিবেশ সারচার্জ পরিশোধ করতে হবে । উল্লেখ্য, ইলেকট্রিক গাড়ির (ইভি) ক্ষেত্রে এই সারচার্জ আরোপ করা হবে না ।

- বিশেষ সারচার্জ: তামাকজাত পণ্য উৎপাদনকারী কোম্পানির আয়ের উপর এবং প্রতিবন্ধী ব্যক্তিদের গম্যতার জন্য উপযুক্ত ব্যবস্থা না রাখা শিক্ষাপ্রতিষ্ঠানের অর্জিত আয়ের উপর ২.৫% হারে বিশেষ সারচার্জ আরোপ করা হয়েছে ।

কঠোর পরিপালন এবং অপ্রদর্শিত সম্পদ বৈধ করার সুযোগ বাতিল

দেরিতে রিটার্ন দাখিলে কঠোরতা: রিটার্ন দাখিলের নির্দিষ্ট তারিখ (সাধারণত ৩০ নভেম্বর) পার হওয়ার পর কোনো করদাতা রিটার্ন দাখিল করলে, তিনি করমুক্ত বা হ্রাসকৃত করহারের সকল সুবিধা থেকে বঞ্চিত হবেন এবং কোনো প্রকার বিনিয়োগজনিত কর রেয়াত প্রাপ্য হবেন না । এক্ষেত্রে একটি নির্দিষ্ট সূত্রানুযায়ী করের পরিমাণ বৃদ্ধি পাবে ।

অপ্রদর্শিত সম্পদ প্রদর্শনের সুযোগ বিলোপ: এতদিন অপ্রদর্শিত সম্পদ বৈধ করার যে বিধান ছিল, এই পরিপত্রে তা বিলোপ করা হয়েছে ।

অন্যান্য গুরুত্বপূর্ণ সংশোধন

- বিনিয়োগ রেয়াত: স্টক এক্সচেঞ্জে তালিকাভুক্ত সিকিউরিটিজে কেবল নতুন বিনিয়োগ কর রেয়াতযোগ্য বিনিয়োগ হিসেবে গণ্য হবে ।

- করমুক্ত দান: আপন ভাই বা বোন হতে গৃহীত দান এখন করমুক্ত হিসেবে গণ্য হবে ।

- কৃষি আয়: কৃষি হতে আয় এবং বিভিন্ন ব্যবসার আয়ের করমুক্ত সীমা সংশোধন করা হয়েছে ।

- কুঋণ ব্যয় অনুমোদন: ব্যাংক ও আর্থিক কোম্পানির ক্ষেত্রে ইন্টারন্যাশনাল অ্যাকাউন্টিং স্ট্যান্ডার্ডস (IAS) বা ইন্টারন্যাশনাল ফিন্যান্সিয়াল রিপোর্টিং স্ট্যান্ডার্ডস (IFRS) অনুযায়ী চূড়ান্তভাবে অনাদায়ী হওয়া কুঋণ এখন অনুমোদিত ব্যয় হিসেবে গণ্য হবে ।

উৎসে কর বিধিমালায় সংশোধন: উৎসে কর বিধিমালা, ২০২৪ এ প্রয়োজনীয় সংশোধন আনা হয়েছে এবং বিভিন্ন খাতের উৎসে করহার পুনঃনির্ধারণ করা হয়েছে ।

রিটার্ন জমা না দিলে কি জেল জরিমানা হবে?

হ্যাঁ, আয়কর রিটার্ন জমা না দিলে বা নির্ধারিত সময় পার হওয়ার পর জমা দিলে জরিমানা, অতিরিক্ত কর এবং কিছু ক্ষেত্রে কারাদণ্ডও হতে পারে। বাংলাদেশের ‘আয়কর আইন, ২০২৩’ অনুযায়ী নির্ধারিত সময়ে রিটার্ন দাখিল না করলে বা ভুল তথ্য দিলে যে ধরনের শাস্তি ও জরিমানা হতে পারে, তা নিচে উল্লেখ করা হলো:

১. জরিমানা (Penalty)

আইন অনুযায়ী, কোনো ব্যক্তি যুক্তিসঙ্গত কারণ ছাড়া রিটার্ন দাখিলে ব্যর্থ হলে উপকর কমিশনার জরিমানা আরোপ করতে পারেন (ধারা ২৬৬)।

| করদাতার ধরন | জরিমানার হার | ব্যর্থতা অব্যাহত থাকলে অতিরিক্ত জরিমানা |

| নতুন করদাতা (যিনি আগে কখনও কর দেননি) | ন্যূনতম ১,০০০ টাকা। | ব্যর্থতা অব্যাহত থাকাকালীন প্রতিদিন ৫০ টাকা হারে অতিরিক্ত জরিমানা, যা মোট ৫,০০০ টাকা অতিক্রম করবে না। |

| পুরোনো করদাতা (যাঁর ইতঃপূর্বে কর নির্ধারণ হয়েছে) | সর্বশেষ নিরূপিত আয়ের ওপর ধার্যকৃত করের ১০% হারে অথবা ১,০০০ টাকা, দুটির মধ্যে যেটি বেশি। | ব্যর্থতা অব্যাহত থাকাকালীন প্রতিদিন ৫০ টাকা হারে অতিরিক্ত জরিমানা। |

| গুরুত্বপূর্ণ বিষয় | – | পুরোনো করদাতার ক্ষেত্রে এই জরিমানার পরিমাণ সর্বশেষ নিরূপিত আয়ের ওপর প্রদেয় করের ৫০% বা ১,০০০ টাকা, দুটির মধ্যে যেটি অধিক, তা অতিক্রম করবে না। |

২. অতিরিক্ত কর আরোপ (Penal Tax/Increased Tax Liability): আপনি যদি নির্ধারিত তারিখের (সাধারণত ৩০ নভেম্বর) পরে রিটার্ন জমা দেন, তাহলে নতুন আইন অনুযায়ী আপনাকে অতিরিক্ত কর পরিশোধ করতে হবে (ধারা ১৭৪)।

- সুবিধা বাতিল: দেরি করে রিটার্ন দাখিল করলে আপনি করমুক্ত বা হ্রাসকৃত করহারের সকল সুবিধা থেকে বঞ্চিত হবেন এবং বিনিয়োগজনিত কর রেয়াত প্রাপ্য হবেন না। অর্থাৎ, আপনার মোট আয়ের ওপর পূর্ণ হারে কর দিতে হবে, যেখানে দেরির কারণে করমুক্ত আয়ের সুবিধা (যেমন ৩.৭৫ লাখ টাকার ছাড়) আর প্রযোজ্য হবে না।

- সরল সুদ/অতিরিক্ত কর: রিটার্ন দাখিলের নির্দিষ্ট তারিখ পার হওয়ার পর প্রতি মাসের জন্য বকেয়া করের ওপর একটি নির্দিষ্ট হারে অতিরিক্ত কর (যা সরল সুদ হিসেবেও বিবেচিত) পরিশোধ করতে হবে। এই অতিরিক্ত করের হার নির্ণয়ের একটি নির্দিষ্ট সূত্র রয়েছে।

৩. কারাদণ্ড (Imprisonment)- রিটার্ন দাখিল না করা বা রিটার্নে মিথ্যা ও অসত্য তথ্য প্রদান করা একটি ফৌজদারি অপরাধ হিসেবে গণ্য হতে পারে।

- মিথ্যা তথ্য প্রদান: জাতীয় রাজস্ব বোর্ড (এনবিআর) স্পষ্ট জানিয়েছে যে, আয়কর রিটার্নে যদি কোনো করদাতা তার প্রকৃত আয়, ব্যয়, সম্পদ ও দায় সম্পর্কিত মিথ্যা বা অসত্য তথ্য প্রদর্শন করেন, তবে সেক্ষেত্রে করদাতাকে ৫ বছর পর্যন্ত কারাদণ্ড প্রদানের বিধান রয়েছে।

- ‘জিরো রিটার্ন’ সংক্রান্ত সতর্কতা: এনবিআর সতর্ক করেছে যে, ‘জিরো রিটার্ন’ নামে কোনো রিটার্ন দাখিলের বিধান নেই। যদি কোনো করদাতা তার করযোগ্য আয় থাকা সত্ত্বেও রিটার্নের সব কলাম ‘শূন্য’ পূরণ করে দাখিল করেন এবং তাতে মিথ্যা তথ্য প্রমাণিত হয়, তবে তা ফৌজদারি অপরাধ হিসেবে বিবেচিত হবে এবং কারাদণ্ড হতে পারে।

সারসংক্ষেপ: রিটার্ন জমা না দিলে বা দেরিতে জমা দিলে জরিমানা ও অতিরিক্ত কর (সুবিধা বাতিলের মাধ্যমে করের বোঝা বৃদ্ধি) নিশ্চিতভাবে হবে। তবে, কারাদণ্ড সাধারণত তখনই হতে পারে, যখন কেউ ইচ্ছাকৃতভাবে তার প্রকৃত আয় গোপন করেন, মিথ্যা তথ্য দেন বা কর ফাঁকি দেওয়ার উদ্দেশ্যে আইনের লঙ্ঘন করেন।