ভূমি উন্নয়ন কর নির্ধারন ২০২৩ । বাংলাদেশে কত বিঘা পর্যন্ত জমির খাজনা মওকুফ করা হয়?

ভূমি উন্নয়ন ১৯৯৫ এরপর ২০১৫ জারি করা হয়েছে- তবে ২০১৫ পর্যন্ত পূর্বের কর হার প্রযোজ্য হইবে এবং এক্ষেত্রে বকেয়ার সাথে সুদ যুক্ত হইবে – ভূমি উন্নয়ন কর নির্ধারন ২০২৩

কোন হোল্ডিং এ একাধিক জমি থাকলে কি আলাদা ১০ টাকার দাখিলা দিতে হবে? না। কোন হোল্ডিংএ একাধিক (কৃষি, বাণিজ্যিক, আবাসিক ও অন্যান্য) শ্রেণির জমি থাকিলে সেই ক্ষেত্রে ঐ হোল্ডিংধারীর কৃষি জমির পরিমাণ ২৫ (পঁচিশ) বিঘার কম হইলেও উক্ত হোল্ডিংয়ের জন্য আলাদাভাবে ১০/- (দশ) টাকা মওকুফ দাখিলা গ্রহণের প্রয়োজন নাই । বিষয়ভূক্ত প্রজ্ঞাপন ৩ (তিন) পার্বত্য জেলা ব্যতীত বাংলাদেশের অন্যান্য সকল জেলা/ এলাকার জন্য প্রযোজ্য হইবে । উল্লিখিত প্রজ্ঞাপনের ৩নং অনুচ্ছেদের বর্ণনা অনুযায়ী পুনঃনির্ধারিত ভূমি উন্নয়ন করের হার ১ জুলাই ২০১৫ হইতে আদায় করিতে হইবে। তবে হিসাবের সময় বাংলা সন অনুসরণ করিতে হইবে।

জমির বিবরণী কমিয়ে আনতে করণীয় কি? বিবরণীদাখিলকারীর মৃত্যু অথবা জমি বিক্রয়, দান ওয়াকফ ইত্যাদির ফলে অথবা কোনো ভাবেজমি হস্তান্তরের ফলে জমির পরিমাণ ২৫ বিঘার নীচে নেমে গেলে রাষ্ট্রীয়অধিগ্রহণ ও প্রজাস্বত্ত্ব আইন, ১৯৫০ এর ১৫১ ধারার (আই) উপধারা মতে জমিরমালিক অথবা তার উত্তরাধিকারীগণ সহকারী কমিশনার (ভূমি) এর নিকট ২৫ বিঘা জমিরবিবরণী কমিয়ে আনার জন্য তথা বিবরনী ভাংগার জন্য আবেদন করবেন। ১লাকার্তিকের পূর্বে আবেদন করতে হবে। উক্ত আবেদন পাবার পর সহকারী কমিশনার(ভূমি) প্রয়োজনীয় তদন্ত এবং শুনানীর ব্যবস্থা করে যথাযথ মনে করলে বিবরণীসংশোধন বা ভাংগার বা বিবরণী কমিয়ে আনার আদেশ দিবেন। আবেদনটি যদি মঞ্জুর হলেউক্ত আদেশটি ১লা কার্তিক হতে কার্যকর হয়। এজন্য পূর্বের বছরগুলোর করেরসঙ্গে প্রথম ৬ মাসের কর পরিশোধ করতে হবে। আর কার্তিক মাসের পর আবেদন করলেচলমান পুরো বছরের কর পরিশোধ করতে হবে।

তবে জমির পরিমাণ ২৫ বিঘারনীচে নেমে গেলেও তা কর্তৃপক্ষকে না জানানো পর্যন্ত জমির মালিককে ভূমিউন্নয়ন কর বা খাজনা পূর্বের বিবরণী মোতাবেকই দিতে হবে। অনেক কৃষি জমিরমালিকই কর মওকুফের সুবিধা লাভের আশায় প্রতারণামূলক জমি বন্টন করে জমি ২৫বিঘার নীচে কমিয়ে আনলেও আইনগত ভাবে কর বা খাজনা মওকুফের সুবিধা পাওয়া যাবেনা। বিবরণভুক্ত কোনো মালিকের জমি কেউ ক্রয় করলে ক্রেতাকে তার নিজের নামেউক্ত জমির নাম জারী করে আলাদা না করা পর্যন্ত ক্রেতাকে পূর্বের বিবরণীমোতাবেকই উক্ত জমির খাজনা প্রদান করতে হবে। উত্তারাধিকার সূত্রে প্রাপ্তজমির বিবরণী ভাংগতে হলে ওয়ারিশদের মধ্যে আপোষ বণ্টনপূর্বক তা রেজিস্ট্রিকরে আবেদনের সঙ্গে যুক্ত করতে হবে। এছাড়াও বিবরণীভুক্ত জমি কেনার আগে ঐজমির ভূমি উন্নয়ন কর বাকী আছে কিনা তা যাচাই করে নেয়া দরকার। এছাড়া বড়অংকের ভূমি উন্নয়ন করের সম্মুখীন হওয়াই স্বাভাবিক।

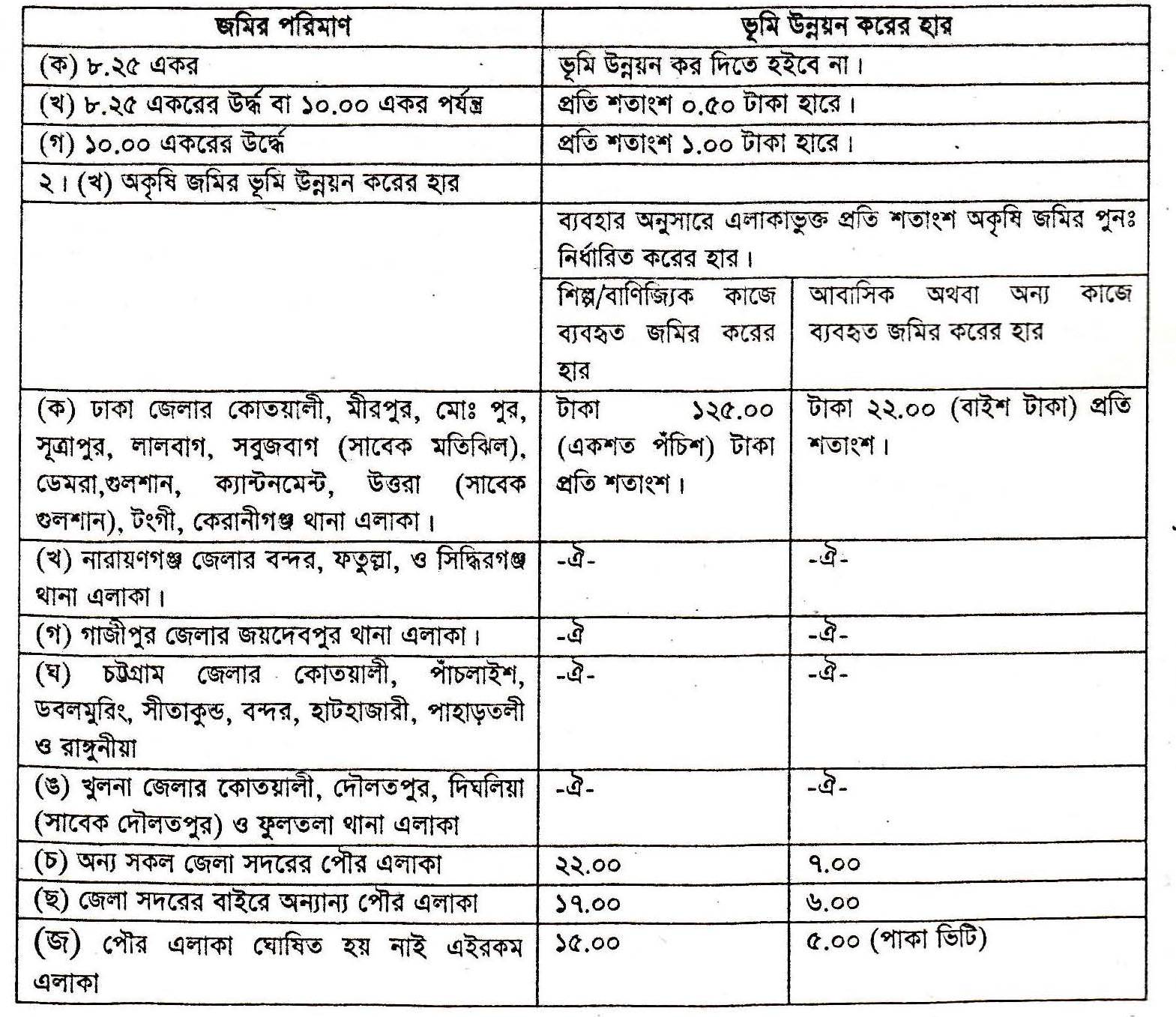

ভূমি উন্নয়ন কর হার ১৯৯৫ / ৮.২৫ একর ভূমির জন্য উন্নয়ন কর দিতে হতো না

কৃষি জমির ক্ষেত্রে ২৫ বিঘা পর্যন্ত খাজনা মওকুফ করে দেয়া হয়েছে। ২৫ বিঘার অধিক থেকে ১০ একর পর্যন্ত জমির প্রতি শতাংশ জমির জন্য ৫০ পয়সা করে প্রযোজ্য ছিল। এখন বর্তমানে ২০২৩ সালে ন্যূনতম ১০ টাকা দাখিলা দিতে হয়।

ভূমি উন্নয়ন কর হার ১৯৯৫ PDF Download

ভূমি উন্নয়নকর সুদ ধার্য করার নিয়ম । বকেয়া নির্ধারণ পদ্ধতি কি?

- ভূমি উন্নয়ন কর ১ বছরের বকেয়া হলে সংশ্লিষ্ট বাংলা সনের ৩০শে চৈত্রের পরই উক্ত কর বকেয়াবলে গন্য হবে এবং মূল পাওনাকৃত করের সাথে ৬.২৫ হারে সুদ যোগ হবে এবং যতবছরের কর বাকী থাকবে ততগুন সুদ বেশী হবে এবং মূল করের সাথে যুক্ত হবে ৷

- একজনকৃষি জমির মালিককে প্রতি বছরে ১০০ টাকা ভূমি উন্নয়ন কর দিতে হলে আর তাবাংলা ১৪১৬ সন হতে বাংলা ১৪২১ পর্যন্ত ৬ বছর যাবত বকেয়া থাকলে তাকেবর্তমানে কত টাকা খাজনা পরিশোধ করতে হবে? এখানে ৬ বছরের মধ্যে শেষ বছরটিকেতথা ১৪২১ সালকে হাল সন ধরে পূর্বের ৫ বছরের করের সাথে জ্যামিতিক হারে সুদদিতে হবে।

- সুতরাং ১০০ x ৬ = ৬০০ টাকা। ১৪২০ সাল বা ৫ম বছরের জন্য সুদ হবে = (১০০ x ৬.২৫% x ১) = ৬.২৫ টাকা। ১৪১৯ সাল বা ৪র্থ বছরের জন্য সুদ হবে = (১০০ x ৬.২৫% x ২) = ১২.৫০ টাকা। ১৪১৮ সাল বা ৩য় বছরের জন্য সুদ হবে = (১০০ x ৬.২৫% x ৩) = ১৮.৭৫ টাকা। ১৪১৭ সাল বা ২য় বছরের জন্য সুদ হবে = (১০০ x ৬.২৫% x ৪) = ২৫ টাকা। ১৪১৬ সাল বা ১ম বছরের জন্য সুদ হবে = (১০০ x ৬.২৫% x ৫) = ৩১.২৫ টাকা। সুতরাং ৬ বছরের জন্য মোট (৬০০+৬.২৫+১২.৫০+১৮.৭৫+২৫+৩১.২৫)= ৬৯৩.৭৫ টাকা বকেয়া ভূমি উন্নয়ন কর পরিশোধ করতে হবে।

কোন ক্ষেত্রে ভূমি উন্নয়ন কর দিতে হয় না?

২৫ বিঘার কম জমি থাকলে ৷স্টেটমেন্টভূক্ত জমি ২৫ বিঘার কম হলেও কর দিতেহবে। তবে সহকারী কমিশনার (ভূমি) কর্তৃক বিবরণী ভাংগার আদেশ হলে ভূমি উন্নয়নকর মওকুফ হবে। ক্ষুদ্র ও প্রান্তিক চাষী পর্যায়ে নিজে শারীরিকপরিশ্রম করে হাঁস-মুরগীর খামার/ডেইরী ফার্ম হিসাবে কোন জমি ব্যবহার করলে।(০.৫০ হতে ১.৪৯ একর পর্যন্ত জমির মালিককে প্রান্তিক চাষী এবং ১.৫০ হতে ২.৪৯একর পর্যন্ত জমির মালিককে ক্ষুদ্র চাষী বলা হয়)। ৫টির কম হস্তচালিত তাঁত জমির মালিক নিজে শারীরিক পরিশ্রম করে চালালে। মসজিদ, ঈদগাহ, মন্দির, গীর্জা, প্যাগোডা, কবরস্থান, শ্মশানঘাট এর ভূমিউন্নয়ন কর জেলা প্রশাসক মওকুফ করতে পারেন। এরজন্য তার কাছে আবেদন করতে হবে।

ভূমি উন্নয়ন কর সম্পর্কিত সার্কুলার

| বিষয় | প্রজ্ঞাপন/পরিপত্র/স্মারক | তারিখ | ডাউনলোড |

| ভূমি উন্নয়ন করের হার, ২০১৫ (সংশোধনী) | প্রজ্ঞাপন নং-120 | 28-10-2015 | পিডিএফ |

| ভূমি উন্নয়ন করের পরিবর্তিত হার | প্রজ্ঞাপন নং-৭৭ | ৩০/০৬/২০১৫ইং | পিডিএফ |

| কৃষি জমির ভূমি উন্নয়ন করের হার | প্রজ্ঞাপন নং-১০৬ | ৩০/০৫/১৯৯৫ ইং | পিডিএফ |

| শিল্প-কারখানার জন্য বরাদ্দকৃত জমির ভূমি উন্নয়ন কর ধার্য ও আদায় | স্মারক নং-২০ | ১৯/১১/১৯৮৫ ইং | পিডিএফ |

| পৌর এলাকাভ্যন্তরে কৃষি কাজে ব্যবহৃত জমির ভূমি উন্নয়ন কর নির্ধারণ ও আদায় | স্মারক নং-১৭ | ১৯/০৫/১৯৮৪ ইং | পিডিএফ |

| উত্তরাধিকারীর জোত বিভাজন, নাম-খারিজ ও ভূমি উঃ কর নির্ধারণ ও আদায় | পরিপত্র নং-৬৩৭ | ১৯/০৯/১৯৯৯ ইং | পিডিএফ |

| বিভিন্ন প্রত্যাশী সংস্থার অধিগ্রহণকৃত জমির ভূঃউঃকর আদায় | সম্পূঃপরিপত্র নং-৫৭৫ | ১৯/০৯/১৯৯৯ ইং | পিডিএফ |

| বিভিন্ন প্রত্যাশী সংস্থার অধিগ্রহণকৃত জমির ভূঃউঃকর আদায় | পরিপত্র নং-৩৪৮ | ৩০/০৫/১৯৯৪ ইং | পিডিএফ |

| স্টেডিয়াম, খেলার মাঠ, ব্যায়ামাগার এবং বিভিন্ন ক্রীড়া চত্বরের ভূঃউঃকর ধার্য | স্মারক নং-২১৭ | ১৫/০৩/১৯৯০ ইং | পিডিএফ |

| ভূমি উন্নয়ন কর নির্ধারণ ও আদায় সম্পর্কে নির্দেশাবলী | স্মারক নং-85 | ১৯/০১/১৯৮৩ ইং | পিডিএফ |

এখনও কি ২ টাকা দাখিলা দেয়া যায়?

না। ২৫ বিঘা বা ৮.২৫ একরের কম জমির মালিকেরা ২ টাকার একটি মওকুফ দাখিলা পাবেন। একাধিক বছরের জন্য একটি মওকুফ দাখিলাই যথেষ্ঠ। মনে রাখতে হবে- একে ভূমি উন্নয়ন কর হিসাবে বিবেচনা করা হয়না। বিবিধ আদায় হিসাবে গণ্য হয়। এজন্য প্রতি বছর ২ টাকার মওকুফ দাখিলা সংগ্রহের প্রয়োজন নেই। এখন সর্বনিম্ন দাখিলার পরিমাণ ১০ টাকা।