সঞ্চয়পত্রের উৎসে কর কর্তন ২০২৪ । সঞ্চয়পত্রের মুনাফা কি করযোগ্য আয়?

সঞ্চয়পত্রের মুনাফা কি আয়কর গণনায় আয় হিসাবে দেখাতে হবে? এমন প্রশ্ন মনে জাগতেই পারে কারণ আমরা এখন সবাই জানি সঞ্চয়পত্রের মুনাফা প্রদানকালে ৫%-১০% পর্যন্ত উৎসে আয়কর কেটে অবশিষ্ট অর্থ মুনাফা হিসেবে প্রদান করা হয়। তাই আমরা ভেবেই নিই যে, যেহেতু উৎসে আয়কর প্রদান করা হয়েছে তাই বোধহয়, এটি আর মোট আয়ের অন্তর্ভূক্ত হবে না। আসুন বিস্তারিত জেনে নিই।

আয় হিসাব দেখাতে হবে? অবশ্যই দেখাতে হবে। অবশ্যই ট্যাক্সেবল আয় কিন্তু ট্যাক্স ফিক্সড বলে সঞ্চয়পত্রের মুনাফা পুন: বিনিয়োগে রেয়াত পাওয়া যায় না; কিন্তু আয় অবশ্যই ট্যাক্সেবল। সঠিক ব্যাপার হচ্ছে সঞ্চয়পএের মুনাফা মোট আয়ের সংগে যোগ হয়ে ট্যাক্স হিসাব হবে এবং কর্তনকৃত উৎস কর প্রদেয় ট্যাক্স থেকে বাদ যাবে। Taxable Income, but আপনাকে দেওয়ার আগে গভঃ Tax কেটে নেয়, Bank থেকে Tax Certificate নিয়ে নিবেন।

Jyatirmay Debnath সঞ্চয়পত্র ফেসবুক পেইজে বলছেন, সঞ্চয়পত্রের মুনাফা নিয়ে অনেকেরই ভুল ধারণা আছে। সঞ্চয়পত্রের মুনাফার আয় ৮২ সি ধারায় আয়। মুনাফা প্রদানের সময় যে ৫% বা ১০% উৎসে কর কেটে রাখে ওটাই চূড়ান্ত। নতুন করে কোনো অবস্থাতেই আর কোনো কর দিতে হবে না, সে মুনাফার পরিমান যাই হোক না কেনো। তবে কত টাকা মুনাফা পেয়েছেন ও কত টাকা উৎসে কর কর্তন হয়েছে তা রিটার্নে উল্লেখ করতে হবে। সঞ্চয়পত্রের মুনাফা সম্পূর্ণ করমুক্ত আয়। অনুগ্রহ করে সবাই সঠিক তথ্য দিবেন, ভুল তথ্য দিয়ে লোকজনকে বিভ্রান্ত করবেন না।

আমরা কর নির্ধারণীতে রেয়াতের হিসাব অংশ একটু দেখে ক্লিয়ার হয়ে নিই। কর দাতার রেয়াত পূর্ববর্তী করদায় হবে নিম্নরূপ:

| মোট আয় | করের পরিমাণ |

| সঞ্চয়পত্রের সুদ বাদে নিয়মিত উৎসের আয় ৬,০০,০০০ টাকার এর উপর প্রযোজ্য আয়কর | – |

| প্রথম ৩,০০,০০০ টাকা পর্যন্ত মোট আয়ের উপর | শুন্য |

| পরবর্তী ১,০০,০০০ টাকার উপর ৫% | ৫,০০০/- |

| অবশিষ্ট ২,০০,০০০ টাকার উপর ১০% | ২০,০০০/- |

| সঞ্চয়পত্রের সুদ আয়ের জন্য প্রদেয় কর: | |

| সঞ্চয়পত্রের সুদ আয় ৫০,০০০ টাকার উপর কর্তিত কর | ৫,০০০/- |

| রেয়াত পূর্ববর্তী করদায় | ৩০,০০০/- |

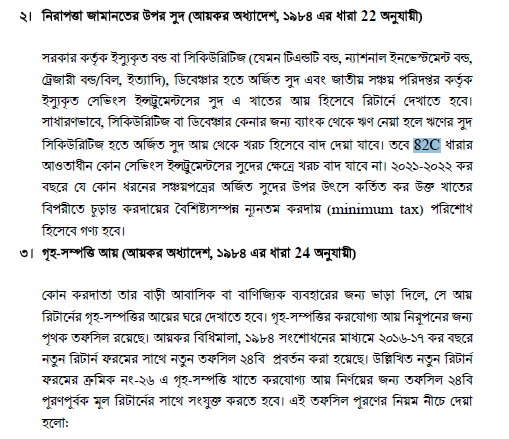

নিরাপত্তা জানানতের উপর সুদ

সরকার কর্তৃক ইস্যুকৃত বন্ড বা সিকিউরিটিজ (যেমন টিএন্ডটি বন্ড, ন্যাশনাল ইনভেস্টমেন্ট বন্ড, ট্রেজারী বন্ড/বিল, ইত্যাদি), ডিবেঞ্চার হতে অর্জিত সুদ এবং জাতীয় সঞ্চয় পরিদপ্তর কর্তৃক ইস্যুকৃত সেভিংস ইন্সট্রুমেন্টসের সুদ এ খাতের আয় হিসাবে রিটার্ণে দেখাতে হবে। সাধারণভাবে, সিকিউরিটিজ বা ডিবেঞ্চার কেনার জন্য ব্যাংক থেকে ঋণ নেয়া হলে ঋণের সুদ সিকিউরিটিজ হতে অর্জিত সুদ আয় থেকে খরচ হিসেবে বাদ দেয়া যাবে। তবে 82C ধারা আওতাধীন কোন সেভিংস ইন্সট্রুমেন্টসের সুদের ক্ষেত্রে খরচ বাদ যাবে না। ২০২১-২০২২ কর বছরে যে কোন ধরনের সঞ্চয়পত্রের অর্জিত সুদের উপর উৎসে কর্তিত কর উক্ত খাতের বিপরীতে চূড়ান্ত করদায়ের বৈশিষ্ট্যসম্পন্ন ন্যূনতম করদায় (Minimum Tax) পরিশোধ হিসেবে গণ্য হবে।