প্রদেয় মাসিক নীট কর নির্ণয় 2025 । ২০২৪-২৫ আয়বর্ষ বেতন-ভাতার উপর উৎসে আয়কর হিসাব বিবরণী এক্সেল ফাইল

এক্সেল ফাইলে আপনার ব্যক্তিগত তথ্য ইনপুট করুন এবং স্যালারি শীটে তথ্যগুলো ইনপুট করলেই প্রদেয় করের পরিমান বের করবে এক্সেল শীট – প্রদেয় মাসিক নীট কর নির্ণয়-প্রদেয় মাসিক নীট কর নির্ণয় 2025

নতুন আয়কর পরিপত্র জারি – ২০২৪-২৫ কর বছরের আয়কর পরিপত্র। আয়করের হার বেশ পরিবর্তন হয়েছে। পরিশিষ্ট গুলোতে বিস্তারিত রযেছে। ভূমি অধিগ্রহণে ৩-৬% উৎসে কর কর্তন প্রযোজ্য। হাঁস-মুরগীর খামার এবং মৎস্য চাষ হতে ১০ লক্ষ টাকা আয় পর্যন্ত শুন্য হার এবং পরবর্তী ১০ লক্ষ টাকার উপর ৫% হারে কর ধার্য্য হইবে।

যে কোন পরিমাণ নগদ বা নদ সমতুল্য, ব্যাংক জমা, ব্যাংক নোটস, ব্যাংক হিসাব, কনভারটিবল সিকিউরিটিজ এবং আর্থিক দলিলাদি (Financial Instruments) যদি ব্যাংক চ্যানেলে বাংলাদেশে প্রত্যাবর্তিত হয় তবে তাতে ৭% কর ধার্য রয়েছে। দায়িত্বপ্রাপ্ত ব্যাংক করদাতার হিসেবে উক্ত অর্থ জমার পূর্বে ৭% হারে কর কর্তন ও সরকারি কোষাগারে জমাপূর্বক অবশিষ্ট অর্থ করদাতার ব্যাংক হিসেবে জমা করবে। অন্য কোন প্রকার জরিমানা প্রযোজ্য হইবে কিনা? না কোন প্রকার জরিমানা প্রযোজ্য নয়।

অর্থ আইন, ২০২২ এর মাধ্যমে আয়কর অধ্যাদেশ , ১৯৮৪ Section 44 এর Sub -Section (2) এর Clause (c) এর Sub-Clause (ii) সংশোধন করা হয়েছে। 82C ধারার উপধারা (২) তে বর্ণিত উৎস/উৎসসমূহ হতে প্রাপ্ত আয় বা কর অব্যাহতি প্রাপ্ত আয় বা হ্রাসকৃত করহার প্রযোজ্য এমন আয় থাকলে তা ব্যতীত করযোগ্য মোট আয়ে ২০% রেয়াত নির্ধারণ করা হয়েছে যা পূর্বে ২৫% ছিল।

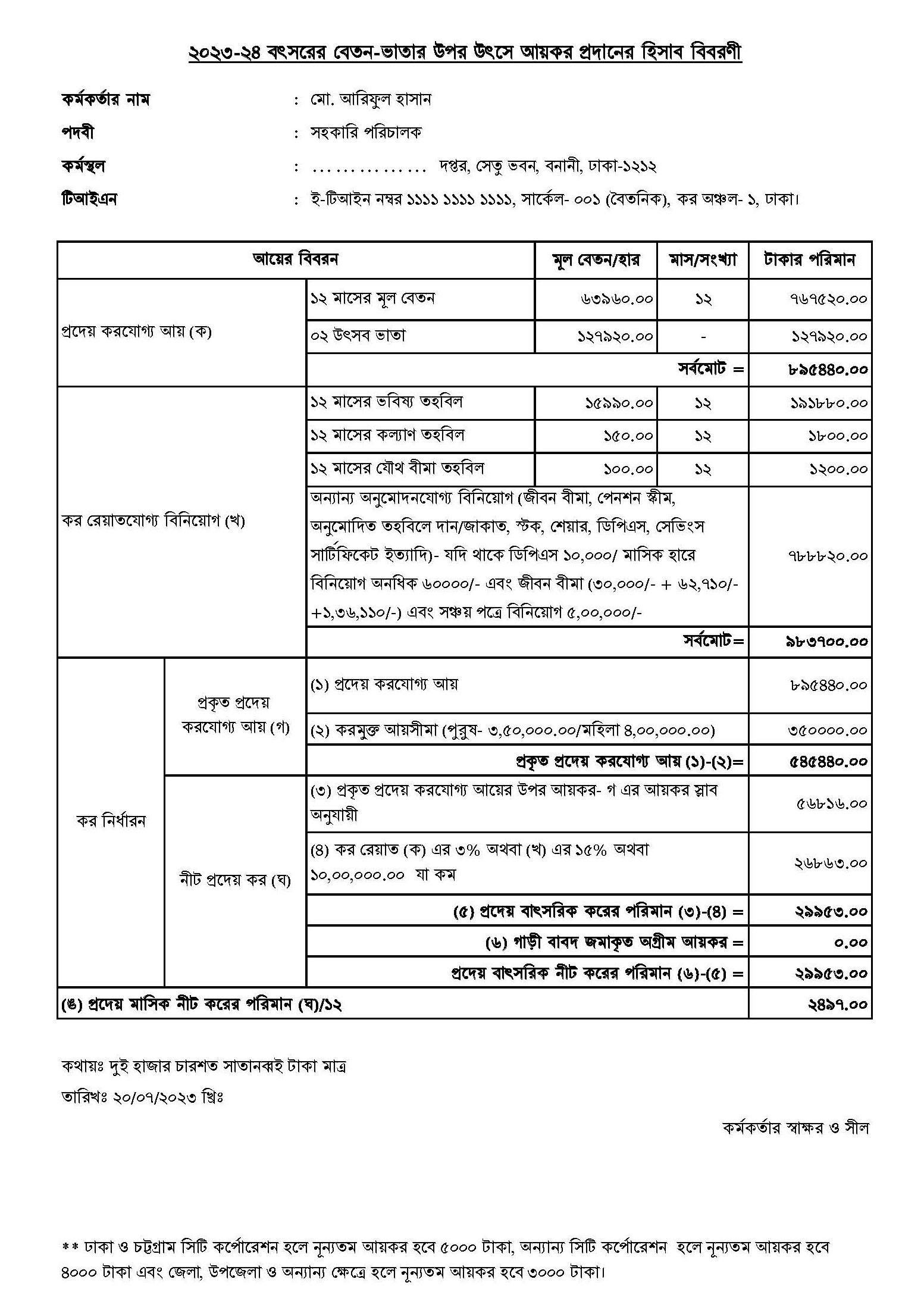

২০২৪-২৫ বৎসরের বেতন-ভাতার উপর উৎসে আয়কর প্রদানের হিসাব বিবরণী । আয়কর বর্ষ ২০২৪-২৫ অর্থাৎ গত বছরের আয়বর্ষ চলতি বছর করবর্ষ হিসেবে পরিগনিত হবে।

Monthly Tax Deduction- Govt. Services by Excel Sheet

Monthly Tax Deduction- Govt. Services by Excel Sheet Download । ক্রেডিট: De Mak

কোনো করদাতা স্বল্প উন্নত এলাকা (less developed area) বা সবচেয়ে কম উন্নত এলাকায় (least developed area) অবস্থিত কোনো ক্ষুদ্র বা কুটির শিল্পের মালিক হলে এবং উক্ত ‘ক্ষুদ্র বা কুটির শিল্পের দ্রব্যাদি উৎপাদনে নিয়োজিত থাকলে করদাতার উক্ত ক্ষুদ্র বা কুটির শিল্প হতে উদ্ভূত আয়ের উপর নিম্নবর্ণিত হারে আয়কর রেয়াত প্রযোজ্য হবে:

উপজেলায় কর্মরতদের ক্ষেত্রে ন্যূনতম কত টাকা কর দিতে হবে?

অন্যান্য সিটি কর্পোরেশন এলাকায় অবস্থিত করদাতা ৪০০০ টাকা এবং সিটি কর্পোরেশন ব্যতীত অন্যান্য এলাকায় অবস্থিত করদাতা ৩,০০০ টাকা ন্যূনতম কর পরিশোধ করতে হবে। করমুক্ত সীমার ঊর্ধ্বে আয় আছে এমন করদাতার প্রদেয় আয়করের পরিমাণ বা বিনিয়োগজনিত কর রেয়াত বিবেচনার পর প্রদেয় আয়করের পরিমাণ ন্যূনতম আয়করের চেয়ে কম, শূন্য বা ঋণাত্মক হলেও তাকে প্রযোজ্য হারে ন্যূনতম আয়কর পরিশোধ করতে হবে।