নতুন ভ্যাট তালিকা ২০২৫ । আয়কর ও ভ্যাট কর্তনের হার ২০২৪-২০২৫ সংশোধিত রেট কত?

বাংলাদেশে সরকারি বিলের উপর ভ্যাট (VAT) এবং আয়কর (Income Tax) কাটার বিষয়টি নির্ভর করে বিলের ধরন, পণ্য বা সেবার প্রকৃতি এবং যিনি সরবরাহ করছেন তার পরিস্থিতির উপর। জাতীয় রাজস্ব বোর্ড (NBR) কর্তৃক সময়ে সময়ে জারি করা প্রজ্ঞাপন ও এসআরও (SRO) দ্বারা এই হারগুলো নির্ধারিত হয় এবং ১লা জুলাই ২০২৫ থেকে নতুন কিছু হার কার্যকর হয়েছে – নতুন ভ্যাট তালিকা ২০২৫

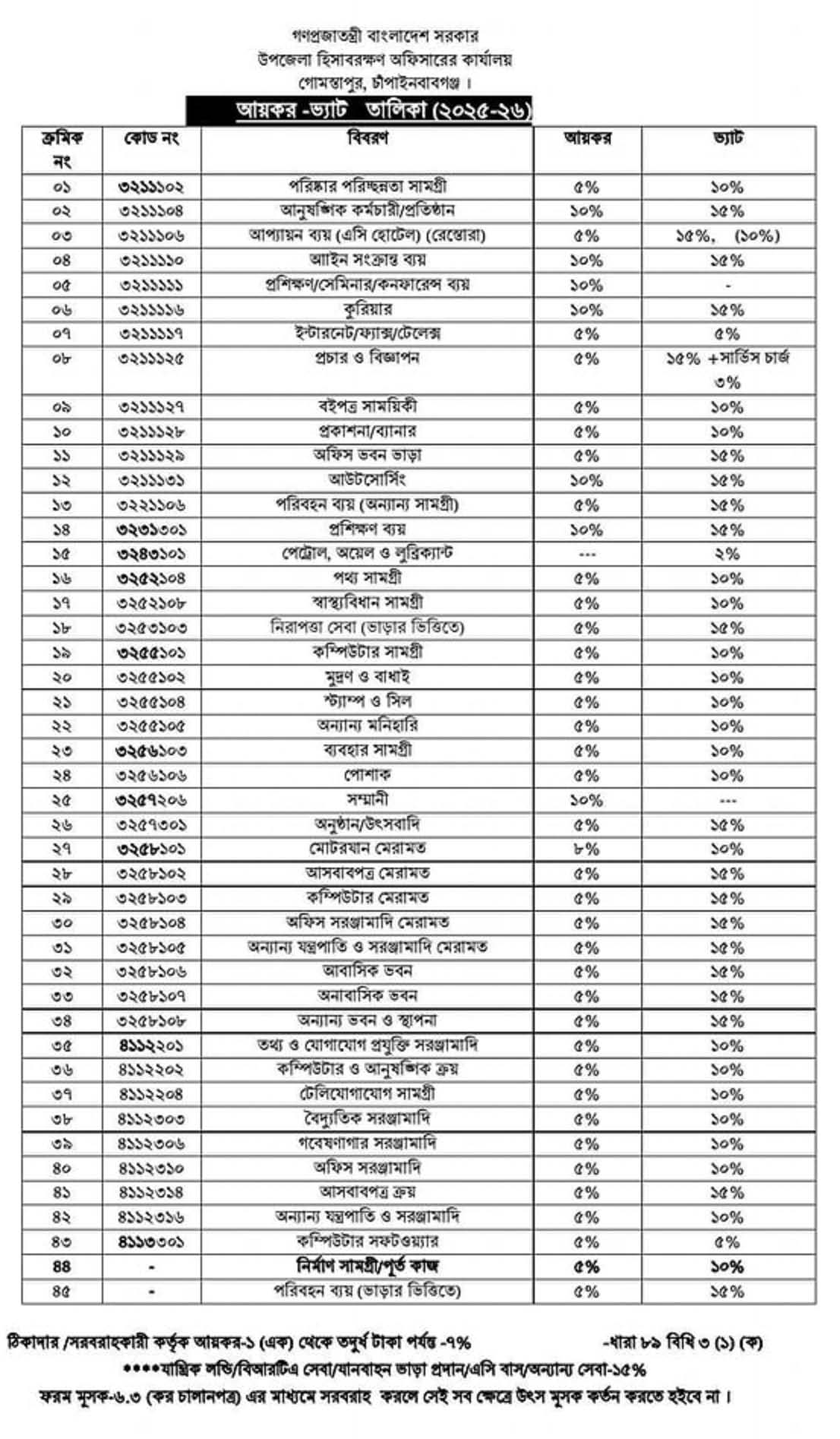

উৎসে ভ্যাট কর্তন (VAT Deduction at Source) কি বাড়ছে? সরকারি বিলের ক্ষেত্রে, সরবরাহকারী বা ঠিকাদারের বিল থেকে উৎসে ভ্যাট কর্তন করা হয়। এই কর্তনের হার বিভিন্ন পণ্য বা সেবার জন্য ভিন্ন হতে পারে। কিছু গুরুত্বপূর্ণ বিষয় নিচে উল্লেখ করা হলো স্ট্যান্ডার্ড হার: বেশিরভাগ পণ্য ও সেবার ক্ষেত্রে ১৫% ভ্যাট প্রযোজ্য, এবং কিছু নির্দিষ্ট ক্ষেত্রে এই ভ্যাট উৎসে কর্তন করা হয়। হ্রাসকৃত হার কিছু নির্দিষ্ট পণ্য বা সেবার জন্য ১.৫%, ২%, ২.৪%, ৪.৫%, ৫%, ৭.৫%, ১০% ভ্যাট প্রযোজ্য হতে পারে, যা উৎসে কর্তনযোগ্য।

কোন ক্ষেত্রে উৎসে ভ্যাট কর্তন করতে হবে না? যদি সরবরাহকারী Integrated VAT Administration System (IVAS) থেকে প্রাপ্ত নিয়মিত দাখিলপত্র পেশ সংক্রান্ত প্রত্যয়নপত্র বা মূসক সম্মাননাপত্র সরবরাহ গ্রহীতার নিকট দাখিল করে। জ্বালানী তেল, গ্যাস, পানি (ওয়াসা), বিদ্যুৎ, টেলিফোন, মোবাইল ফোন পরিষেবার বিল পরিশোধের ক্ষেত্রে। মূল্য সংযোজন কর ও সম্পূরক শুল্ক আইন-২০১২ এর প্রথম তফসিলে উল্লিখিত পণ্য বা সেবা বা উভয়ই সরবরাহের ক্ষেত্রে। শূন্যহার বিশিষ্ট সরবরাহের ক্ষেত্রে-আসবাবপত্রের উৎপাদক ১৫% হারে মূসক প্রদর্শনপূর্বক স্থানীয় মূল্য সংযোজন কর কার্যালয়ের রাজস্ব কর্মকর্তা বা সহকারী রাজস্ব কর্মকর্তা কর্তৃক প্রত্যয়িত ফরম মূসক-৬.৩ প্রদান করলে- জাতীয় রাজস্ব বোর্ড কর্তৃক সময়ে সময়ে জারীকৃত প্রজ্ঞাপন/এসআরও দ্বারা অব্যাহতি প্রাপ্ত পণ্য বা সেবার ক্ষেত্রে।

ভ্যাট ও ট্যাক্স নিয়ে তথ্য কোথায় পাওয়া যাবে? জাতীয় রাজস্ব বোর্ড (NBR) কর্তৃক জারীকৃত সর্বশেষ এসআরও (SRO) এবং পরিপত্র (Circular) গুলোই উৎসে ভ্যাট ও আয়কর কর্তনের সঠিক হার এবং নিয়মাবলী নির্ধারণ করে। তাই, কোনো নির্দিষ্ট বিলের ক্ষেত্রে সঠিক হার জানতে হলে NBR-এর ওয়েবসাইট (www.nbr.gov.bd) বা সংশ্লিষ্ট সরকারি দপ্তরের অর্থ বিভাগের সাথে যোগাযোগ করা সবচেয়ে ভালো। যেহেতু আপনি ২০২৫ সালের হারের কথা জানতে চেয়েছেন, তাই সাম্প্রতিক বাজেট এবং সংশ্লিষ্ট প্রজ্ঞাপনগুলোই আপনার জন্য প্রযোজ্য হবে। উপরে উল্লিখিত হারগুলো ২০২৫-২৬ অর্থ বছরের বাজেট প্রস্তাবনা অনুযায়ী।

ভ্যাট হার ২০২৫-২০২৬ / নতুন সংশোধিত ভ্যাট ও আয়কর হার দেখে নিন

কর্মচারীদের বেতন-ভাতাদির ক্ষেত্রে আয়কর কত? সরকারি বেতন আদেশভুক্ত কর্মচারীদের বেতন-ভাতাদির ক্ষেত্রে আয়কর আইন, ২০২৩ অনুযায়ী কর বছর ২০২৫-২০২৬ (অর্থ বছর ২০২৪-২০২৫) এর বৈতনিক আয়ের উপর উৎসে আয়কর কর্তন করা হয়। মূল বেতন, উৎসব ভাতা এবং বোনাস/এক্সগ্রেসিয়া করযোগ্য আয় হিসেবে বিবেচিত হয়। বাড়ি ভাড়া ভাতা, চিকিৎসা ভাতা, যাতায়াত ভাতা ইত্যাদি সাধারণত করমুক্ত থাকে। আয়কর হার ব্যক্তিগত আয়কর হারের মতোই প্রযোজ্য। অন্যান্য সেবার জন্য বিভিন্ন সেবার জন্য আয়করের হার নির্দিষ্ট করা আছে। যেমন, বিজ্ঞাপন, সিকিউরিটি সার্ভিস, ক্লিনিং সার্ভিস, ইত্যাদি। উদাহরণস্বরূপ, কিছু ক্ষেত্রে সেবার উপর আয়কর ১০% বা ১৫% হতে পারে।

Caption: VAT Rate 2025-2026 / TAX VAT Rate 2024-25

ভ্যাট ও ট্যাক্স রেট ২০২৫ । কিছু সাধারণ সেবার ক্ষেত্রে উৎসে ভ্যাট কর্তনের হার (২০২৫-২৬ অর্থবছরের বাজেট অনুযায়ী প্রস্তাবিত কিছু হার):

- এসি হোটেল: ১৫%

- নন-এসি হোটেল: ১০%

- রেস্তোরাঁ (তালিকাভুক্ত ৩ তারা বা তদূর্ধ্ব মানের এবং মদের বার সম্বলিত ব্যতীত): ৫%

- ডেকোরেটর্স ও ক্যাটারার্স: ১৫%

- মোটর গাড়ির গ্যারেজ ও ওয়ার্কশপ: ১০%

- মেরামত বা সার্ভিসিং (করযোগ্য পণ্যের): ১৫%

- ইজারাদার: ১৫%

- অডিট ও অ্যাকাউন্টিং ফার্ম: ১৫%

- যোগানদার (Procurement Provider): ১০%

- সিকিউরিটি সার্ভিস: ১৫%

- টেলিভিশন ও অনলাইন সম্প্রচার মাধ্যমে অনুষ্ঠান: ১৫%

- মানব সম্পদ সরবরাহ বা ব্যবস্থাপনা প্রতিষ্ঠান: ১৫%

- ইন্টারনেট পরিষেবা: এক্ষেত্রে সাধারণত ০% ভ্যাট কাটা হয়, তবে সম্পূরক শুল্ক প্রযোজ্য হতে পারে।

নতুন উৎসে আয়কর কর্তন কত তারিখ হতে কার্যকর?

সরকারি বিলের ক্ষেত্রে, সরকার বা সরকারি সংস্থা কর্তৃক ঠিকাদার, সরবরাহকারী, সেবাদানকারী ইত্যাদি শ্রেণীর বিলের উপর উৎসে আয়কর কর্তন করা হয়। এই হারও বিভিন্ন খাতের জন্য ভিন্ন ভিন্ন হয় এবং ১লা জুলাই ২০২৫ থেকে কার্যকর হয়েছে। সাধারণত, ঠিকাদার ও সরবরাহকারীদের ক্ষেত্রে ৭% উৎসে আয়কর কাটা হয় যদি তারা রিটার্ন দাখিলের প্রমাণপত্র দাখিল করে। যদি রিটার্ন দাখিলের প্রমাণপত্র দাখিল করতে ব্যর্থ হয়, তাহলে বিদ্যমান হারের অতিরিক্ত ৫০% উৎসে কর কর্তন করতে হবে (যেমন, মূল হার ১০% হলে অতিরিক্ত আরও ৫% অর্থাৎ ১৫% উৎসে কর কর্তন করতে হবে)। বিভিন্ন নির্দিষ্ট পণ্য সরবরাহের ক্ষেত্রে হার ভিন্ন হয়। যেমন: পেট্রোলিয়াম তেল এবং লুব্রিকেন্ট বিপণনে নিযুক্ত তেল বিপণন কোম্পানি কর্তৃক তেল সরবরাহের ক্ষেত্রে: ০.৬%, পেট্রোলিয়াম তেল বিপণন কোম্পানির ডিলার বা এজেন্ট কর্তৃক তেল সরবরাহের ক্ষেত্রে: ১%, ধান, চাল, গম, আলু, মাছ, মাংস, পেঁয়াজ, রসুন, ডাল ইত্যাদি কৃষি পণ্যের সরবরাহের ক্ষেত্রে: ০.৫%, তুলা ও সুতা সরবরাহের ক্ষেত্রে: ৫%, সব ধরনের ফল সরবরাহের ক্ষেত্রে: ২%, এমএস বিলেট ব্যতীত সিমেন্ট, লৌহ বা লৌহ পণ্য উৎপাদনে নিয়োজিত শিল্প প্রতিষ্ঠানের ক্ষেত্রে: ২%, বই সরবরাহের ক্ষেত্রে (সরকার ব্যতীত): ৩% কর্তনের প্রমানক দেখাতে হয়।

সাধারণ প্রচার বিজ্ঞাপন বিলে কি সার্ভিস চার্জ কর্তন করতে হয়? যেমন যেমন প্রচারের উদ্দেশ্যে পিভিসি ব্যানার তৈরি করার বিলে কি সার্ভিস চার্জ কাটতে হয় না। শুধুমাত্র পত্রিকায় বিজ্ঞাপন দিলে ৩% কর্তন করতে হয়। | নির্মাণ কাজে কত শতাংশ ভ্যাট? ১০ শতাংশ। | কোন কিছু ক্রয় করলে কত শতাংশ? ১০ শতাংশ |