TAX Deduction Rate 2025 । ২০২৫-২০২৬ অর্থ বছরের উৎসে কর কর্তন পদ্ধতি ও হার সম্পর্কিত গুরুত্বপূর্ণ তথ্য?

গণপ্রজাতন্ত্রী বাংলাদেশ সরকার, কর কমিশনারের কার্যালয়, কর অঞ্চল-বরিশাল কর্তৃক প্রকাশিত ২০২৫-২০২৬ অর্থ বছরের জন্য প্রযোজ্য উৎসে আয়কর কর্তন/সংগ্রহের খাতসমূহ, কর্তনের হার ও অন্যান্য তথ্যাদির একটি বিশ্লেষণ নিচে তুলে ধরা হলো।

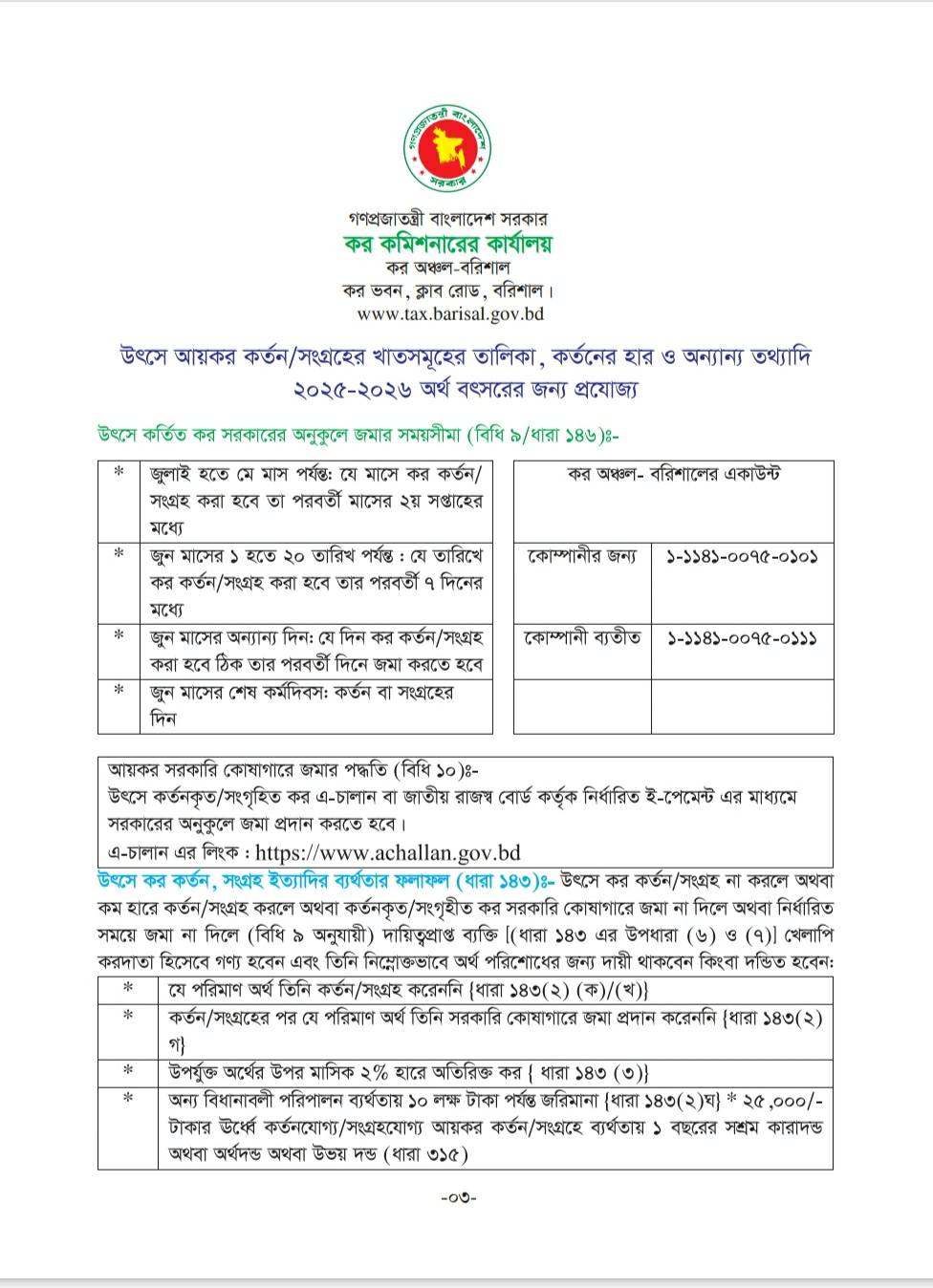

📝 উৎসে কর্তিত কর জমার সময়সীমা (বিধি ৯/ধারা ১৪৬)

উৎসে কর্তিত কর সরকারি কোষাগারে জমা দেওয়ার সময়সীমা নিম্নরূপ:

জুলাই হতে মে মাস পর্যন্ত: যে মাসে কর কর্তন/সংগ্রহ করা হবে, তার পরবর্তী মাসের ২য় সপ্তাহের মধ্যে জমা দিতে হবে।

জুন মাসের ১ হতে ২০ তারিখ পর্যন্ত: যে তারিখে কর কর্তন/সংগ্রহ করা হবে, তার পরবর্তী ৭ দিনের মধ্যে জমা করতে হবে।

জুন মাসের অন্যান্য দিন: যে দিন কর কর্তন/সংগ্রহ করা হবে, ঠিক তার পরবর্তী দিনে জমা করতে হবে।

জুন মাসের শেষ কর্মদিবস: কর্তন বা সংগ্রহের দিনেই জমা করতে হবে ।

✅ কর অঞ্চল- বরিশালের অ্যাকাউন্ট নম্বর

কোম্পানীর জন্য: ১-১১৪১-০০৭৫-০১০১।

কোম্পানী ব্যতীত: ১-১১৪১-০০৭৫-০১১১ ।

⚠️ উৎসে কর কর্তন/সংগ্রহে ব্যর্থতার ফলাফল (ধারা ১৪৩)

উৎসে কর কর্তন/সংগ্রহ না করলে, কম হারে করলে, বা নির্ধারিত সময়ে সরকারি কোষাগারে জমা না দিলে দায়িত্বপ্রাপ্ত ব্যক্তি নিম্নোক্তভাবে অর্থ পরিশোধের জন্য দায়ী থাকবেন বা দন্ডিত হবেন:

যে পরিমাণ অর্থ তিনি কর্তন/সংগ্রহ করেননি, তা পরিশোধের জন্য দায়ী থাকবেন ।

কর্তন/সংগ্রহের পর যে পরিমাণ অর্থ তিনি সরকারি কোষাগারে জমা প্রদান করেননি, তা পরিশোধের জন্য দায়ী থাকবেন ।

উপর্যুক্ত অর্থের উপর মাসিক ২% হারে অতিরিক্ত কর দিতে হবে ।

অন্য বিধানাবলী পরিপালন ব্যর্থতায় ১০ লক্ষ টাকা পর্যন্ত জরিমানা হতে পারে ।

২৫,০০০/- টাকার ঊর্ধ্বে কর্তনযোগ্য/সংগ্রহযোগ্য আয়কর কর্তন/সংগ্রহে ব্যর্থতায় ১ বছরের সশ্রম কারাদন্ড অথবা অর্থদন্ড অথবা উভয় দন্ড (ধারা ৩১৫) হতে পারে ।

📄 উৎসে করের রিটার্ন দাখিল (ধারা ১৭৭)

কোম্পানি, ফার্ম, ব্যক্তিসংঘ, বেসরকারি হাসপাতাল, ক্লিনিক এবং ডায়াগনস্টিক সেন্টারসমূহকে পূর্ববর্তী ০৩ (তিন) মাসের জন্য প্রযোজ্য রিটার্ন নিম্নবর্ণিত সময়ে দাখিল করতে হবে:

| অর্থ বৎসরের তারিখ | যে মাসের জন্য প্রযোজ্য |

| ২৫ অক্টোবর | জুলাই, আগস্ট ও সেপ্টেম্বর |

| ২৫ জানুয়ারি | অক্টোবর, নভেম্বর ও ডিসেম্বর |

| ২৫ এপ্রিল | জানুয়ারি, ফেব্রুয়ারি ও মার্চ |

| ২৫ জুলাই | এপ্রিল, মে ও জুন |

উল্লেখ্য: উৎসে করের রিটার্ন দাখিল করা না হলে জরিমানার বিধান রয়েছে ।

📈 উৎসে কর কর্তনের হার – কিছু গুরুত্বপূর্ণ খাত

২০২৫-২০২৬ অর্থ বছরের জন্য প্রযোজ্য কয়েকটি খাতের উৎসে কর কর্তনের হার নিচে দেওয়া হলো:

| ক্রমিক নং | খাতের বিবরণ | প্রযোজ্য হার |

| ১ | চাকরির আয় হতে উৎসে কর কর্তন (ধারা ৮৬) | গড় হার |

| ২ | অংশগ্রহণ তহবিল, কল্যাণ তহবিল ও শ্রমিক কল্যাণ ফাউন্ডেশন তহবিল কর্তৃক উৎসে কর কর্তন (ধারা ৮৮) | ১০% |

| ৩ | MS বিলেট উৎপাদনে নিয়োজিত শিল্প প্রতিষ্ঠানের ক্ষেত্রে এবং স্থানীয়ভাবে ক্রয়কৃত MS ব্র্যাপের ক্ষেত্রে | ০.৫% |

| ৪ | ঠিকাদার, সরবরাহকারী ইত্যাদিকে প্রদত্ত অর্থ হতে কর কর্তন (ম্যানুফ্যাকচারিং প্রসেস বা কনভারশন, পূর্ত কাজ, নির্মান, প্রকৌশল বা সমজাতীয় অন্য কোনো কাজের ক্ষেত্রে) | ৫% |

| ৫ | স্বাভাবিক ব্যক্তির ক্ষেত্রে উপদেষ্টা বা পরামর্শক বা পেশাদার সেবা | ১৫% |

| ৬ | স্বাভাবিক ব্যক্তি ব্যতীত অন্যান্য ব্যক্তির ক্ষেত্রে উপদেষ্টা বা পরামর্শক বা পেশাদার সেবা | ৭.৫% |

| ৭ | কারিগরি সেবা ফি (technical services fee) বা কারিগরি সহায়তা ফি | ১০% |

| ৮ | ক্যাটারিং, ক্লিনিং, জনবল সরবরাহ, ইভেন্ট পরিচালনা ইত্যাদি সেবার জন্য মোট বিলের উপর | ২% |

| ৯ | প্রিন্ট ও ইলেক্ট্রনিক মিডিয়া এজেন্সি সেবার জন্য মোট বিলের উপর | ০.৬৫% |

| ১০ | ইন্ডেন্টিং কমিশন | ৭.৫% |

| ১১ | মিটিং ফি, ট্রেনিং ফি বা সম্মানী | ১০% |

| ১২ | রয়্যালটি, ফ্র্যাঞ্চাইজ বা লাইসেন্স, ট্রেডমার্ক, পেটেন্ট, কপিরাইট ইত্যাদি (ধারা ৯১) | ১০% |

| ১৩ | বিজ্ঞাপন (প্রচার মাধ্যমে) (ধারা ৯২) | ৫ |

| ১৪ | যেকোনো আমানতের সুদ/মুনাফা (ট্রাস্ট, ব্যক্তিসংঘ ও কোম্পানির ক্ষেত্রে) | ২০% |

| ১৫ | যেকোনো আমানতের সুদ/মুনাফা (অন্যান্য ক্ষেত্রে) | ১০% |

| ১৬ | সঞ্চয় পত্রের মুনাফা (ধারা ১০৫) | ১০% |

| ১৭ | ভাড়া আয় (ধারা ১০৯) | ১০% |

🚨 বর্ধিত হারে উৎসে কর কর্তন/সংগ্রহের বিধান (ধারা ১৪২)

দুটি নির্দিষ্ট ক্ষেত্রে প্রযোজ্য হার অপেক্ষা ৫০% শতাংশ অধিক হারে উৎসে কর কর্তন/সংগ্রহ করা হবে:

১. যার নিকট হতে উৎসে কর কর্তন/সংগ্রহ করা হবে, সেই ব্যক্তি রিটার্ন দাখিলের প্রমাণ দাখিলে ব্যর্থ হলে।

২. যার নিকট হতে কর কর্তন/সংগ্রহ করা হবে, সেই ব্যক্তি চুক্তিমূল্য/বিল/ভাড়া/ফি/চার্জ/রেমুনারেশন/বেতনাদি বা অন্য কোনো অর্থ পরিশোধ বাবদ কোনো অর্থ ব্যাংক ট্রান্সফারের মাধ্যমে গ্রহণ না করলে।

২০২৫-২০২৬ অর্থ বছরে উৎসে কর কর্তন পদ্ধতি ও হার নতুন

সরকারি অফিসের বিলে কর কর্তনের তালিকা গুরুত্বপূর্ণ কেন?

সরকার কর্তৃক নির্ধারিত উৎসে কর কর্তনের পদ্ধতি ও হার অনুসরণ করা আইনগতভাবে বাধ্যতামূলক । সরকারি অফিসের দায়িত্বপ্রাপ্ত ব্যক্তিরা (যারা অর্থ পরিশোধ করেন) এই তালিকা ব্যবহার করে নিশ্চিত হন যে তাঁরা আয়কর আইন, ২০২৩ এবং উৎসে কর বিধিমালা, ২০২৪-এর বিধান অনুসারে সঠিক হারে কর কেটেছেন । তালিকা অনুসরণ না করে কম হারে কর কর্তন করলে বা কর্তন না করলে দায়িত্বপ্রাপ্ত ব্যক্তি খেলাপি করদাতা হিসেবে গণ্য হতে পারেন এবং এর জন্য অর্থদণ্ড, অতিরিক্ত কর বা এমনকি কারাদণ্ডও হতে পারে ।সরকারের রাজস্ব সংগ্রহের একটি গুরুত্বপূর্ণ অংশ হলো উৎসে কর । বিলে কর কর্তনের হার ও পদ্ধতি অনুসরণ করে কর্তনকৃত কর নির্ধারিত সময়ের মধ্যে (যেমন: জুলাই হতে মে মাস পর্যন্ত পরবর্তী মাসের ২য় সপ্তাহের মধ্যে ) সরকারি কোষাগারে জমা হচ্ছে । সঠিক হারে কর কর্তন না হলে সরকারের রাজস্ব ক্ষতি হয়। তালিকাটি এই ক্ষতি রোধ করে রাজস্ব প্রবাহ বজায় রাখতে সহায়তা করে। আয়কর কর্তৃপক্ষ ধারা ১৪৭ এর ক্ষমতাবলে যেকোনো ব্যক্তি/প্রতিষ্ঠানের উৎসে কর কর্তন/সংগ্রহ যাচাই করতে পারে । তালিকাটি থাকার কারণে কর্তনকারী কর্তৃপক্ষ সহজেই তাদের রেকর্ড ও হার যাচাই করতে পারে। অসহযোগিতা করলে জরিমানার বিধানও রয়েছে ।তালিকা অনুসারে কর কেটে সরকারি কোষাগারে জমা দেওয়ার মাধ্যমে অফিস প্রধান বা দায়িত্বপ্রাপ্ত ব্যক্তিরা তাদের আর্থিক দায়িত্ব পালনে জবাবদিহিতা নিশ্চিত করেন ।

সার্টিফিকেট প্রাপ্তি: উৎসে কর কর্তনের পর কর্তনকারী কর্তৃপক্ষকে অবশ্যই কর্তনকৃত করের প্রমাণস্বরূপ একটি Certificate প্রদান করতে হয় । সঠিক তালিকা অনুসরণ করে কর্তন করলে সরবরাহকারী এই সার্টিফিকেট পেয়ে থাকেন, যা তাঁরা তাঁদের নিজস্ব আয়কর রিটার্ন দাখিলের সময় সমন্বয় (Adjust) করতে পারেন । যার নিকট হতে কর কর্তন করা হবে, সেই ব্যক্তি যদি রিটার্ন দাখিলের প্রমাণ বা ব্যাংক ট্রান্সফারের মাধ্যমে অর্থ গ্রহণের প্রমাণ দাখিল করতে ব্যর্থ হন, তাহলে প্রযোজ্য হার অপেক্ষা ৫০% শতাংশ অধিক হারে কর কর্তন করা হবে । তালিকাটি এই বিধান সম্পর্কে সচেতনতা সৃষ্টি করে। সংক্ষেপে, সরকারি অফিসের বিলে কর কর্তনের তালিকাটি হলো রাজস্ব আইন পরিপালন, আর্থিক শৃঙ্খলা রক্ষা এবং সরকারি-বেসরকারি সকল পক্ষের জন্য করের বিষয়ে স্বচ্ছতা নিশ্চিত করার একটি অপরিহার্য ভিত্তি।