১ জুলাই ২০২১ তারিখে আরদ্ধ কর বৎসরের জন্য আয়করের হার ২০২১

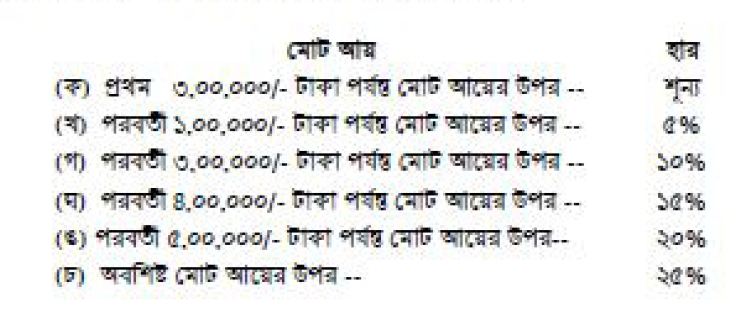

Income tax ordinance, 1984 (Ordinance No. XXXVI of 1984) এর Section 2(46) এ সংজ্ঞায়িত ব্যক্তিগণের (Person) মধ্যে যাহাদের ক্ষেত্রে অনুচ্ছেদ -খ প্রযোজ্য হইবে না সেই সকল প্রত্যেক ব্যক্তি করদাতা (অনিবাসী বাংলাদেশীসহ), হিন্দু যৌথ পরিবার ও অংশীদারি ফার্মের ক্ষেত্রে মোট আয়ের উপর আয়করের হার নিম্নরূপ হইবে, যথা-

তবে শর্ত থাকে যে,

ক) তৃতীয় লিঙ্গের করদাতা, মহিলা করদাতা এবং ৬৫ বৎসর বা তদুর্ধ্ব বয়সের করদাতার করমুক্ত আয়ের সীমা হইবে ৩,৫০,০০০/- টাকা;

(খ) প্রতিবন্ধী ব্যক্তি করদাতার করমুক্ত আয়ের সীমা হইবে ৪,৫০,০০০/- টাকা।

(গ) গেজেটভূক্ত যুদ্ধাহত মুক্তিযোদ্ধা করদাতার করমুক্ত আয়ের সীমা হইবে ৪,৭৫,০০০/- টকা;

(ঘ) কোনো প্রতিবন্ধী ব্যক্তির পিতা মাতা বা আইনানুগ অভিভাবকের প্রত্যেক সন্তান/পোষ্যের জন্য করমুক্ত আয়সীমা ৫০,০০০/- টাকা অধিক হইবে; প্রতিবন্ধী ব্যক্তির পিতা ও মাতা উভয়েই করদাতা হইলে যে কোন একজন এই সুবিধা ভোগ করিবেন;

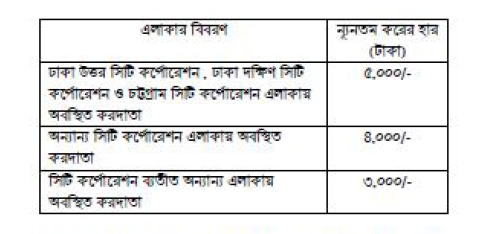

(ঙ) ন্যূনতম করের পরিমাণ কোনো ভাবেই নিম্নরূপে বর্ণিত হারের কম হইবে না, যথা-

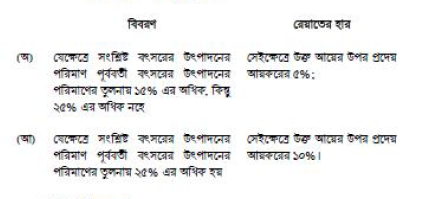

(চ) কোনো করদাতা যদি স্বল্প উন্নত এলাকা (Less developed area) বা সবচেয়ে কম উন্নত এলাকায় (Least developed area) অবস্থিত কোনো ক্ষুদ্র বা কুটির শিল্পের মালিক হন এবং উক্ত কুটির শিল্পের দ্রব্যাদি উৎপাদনে নিয়োজিত থাকেন, তাহা হইলে তিনি উক্ত ক্ষুদ্র বা কুুটির শিল্প হইতে উদ্ভূত আয়ের উপর রেয়াত পাইবেন।

১ জুলাই ২০২১ তারিখে আরদ্ধ কর বৎসরের জন্য আয়করের হার ২০২১ : ডাউনলোড