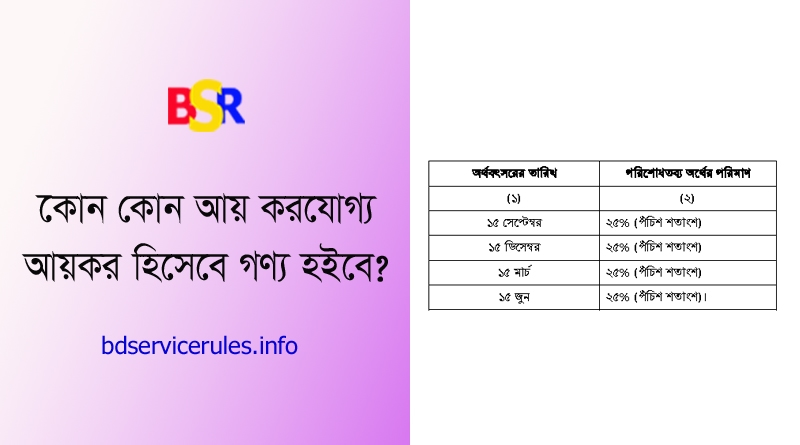

আয়কর আইন ২০২৪ । উৎসে কর কর্তনকারী কর্তৃপক্ষ ও করযোগ্য আয় নয় কোনগুলো?

সরকারি আয়কর আইনের আওতায় দেশের জনগনের নিকট হতে রাজস্ব সংগ্রহ করা হয়-মূলত অগ্রিম বা অর্জিত আয়ের উপর এ কর কর্তন করা হয়- আয়কর আইন ২০২৪

কর ধার্যকরণ বা নির্ধারণ কি? কোনো আয়বর্ষে কোনো ব্যক্তির মোট আয়ের ভিত্তিতে আয়কর ধার্য, আরোপ, পরিশোধ বা সংগ্রহ করা হইবে। এই আইনের বিধানাবলি সাপেক্ষে, সংসদ কর্তৃক প্রণীত আইনের অধীন কোনো করবর্ষভিত্তিক নির্ধারিত হারে আয়কর ধার্য, আরোপ, পরিশোধ বা সংগ্রহ করা হইবে। তবে আয়বর্ষ ব্যতীত অন্য কোনো মেয়াদে অর্জিত আয়ের উপর নির্ধারিত হারে আয়কর ধার্য, আরোপ, পরিশোধ বা সংগ্রহ করা যাইবে।

আয়কর কত রকমের হয়? এই আইনের বিধানানুযায়ী নিম্নবর্ণিত করাদি ধার্য, আরোপ, পরিশোধ বা সংগ্রহ করা হইবে, যথা:—(ক) উৎসে কর; (খ) অগ্রিম আয়কর; (গ) ন্যূনতম কর; এবং (ঘ) অন্য কোনো কর । এই আইনের বিধানাবলি সাপেক্ষে, সংসদ কর্তৃক প্রণীত আইনের অধীন নির্ধারিত হারে ও প্রকৃতিতে সারচার্জ অথবা অন্য কোনো চার্জ ধার্য, আরোপ বা সংগ্রহ করা হইবে।এই ধারায় যাহা কিছুই থাকুক না কেন, নিম্নবর্ণিত ক্ষেত্রসমূহে অংশ ৭ এবং সপ্তম তফসিলে বর্ণিত হারে কর আরোপিত হইবে, যথা:- (ক) মূলধনি আয় হিসাবে পরিগণিত যেকোনো আয় (খ) লভ্যাংশ হিসাবে পরিগণিত যেকোনো আয়; এবং (গ) লটারি, শব্দজট, কার্ড গেইম, অনলাইন গেইম অথবা এইরূপ যেকোনো প্রকৃতির খেলায় জয় লাভ করিয়া কোনো অর্থ প্রাপ্ত হইলে এইরূপ প্রাপ্তি।

কখন অতিরিক্ত কর আরোপ করা যাইবে? এই আইনের অন্যান্য বিধানে যাহা কিছুই থাকুক না কেন, সরকারের উপযুক্ত কর্তৃপক্ষের পূর্বানুমোদন ব্যতীত কোনো ব্যক্তি বাংলাদেশের নাগরিক নহে এইরূপ কোনো ব্যক্তিকে কোনো আয়বর্ষে তাহার ব্যবসায় বা পেশায় নিয়োগ প্রদান বা কর্মের সুযোগ প্ৰদান করিলে এইরূপ ব্যক্তি এই আইনের অধীন প্রদেয় করের ৫০% (পঞ্চাশ শতাংশ) বা ৫ (পাঁচ) লক্ষ টাকা, এই দুইয়ের মধ্যে যাহা অধিক, অতিরিক্ত কর হিসাবে পরিশোধ করিবে। আমদানি, রপ্তানি বা বিনিয়োগের পার্থক্যের উপর কর আরোপ। যেইক্ষেত্রে কোনো আয়বর্ষে কোনো করদাতা কর্তৃক দাখিলকৃত বিবরণী হইতে প্রতীয়মান হয় যে, করদাতা— কোনো আমদানি বা রপ্তানি করেন এবং করদাতার ঘোষিত আমদানি বা রপ্তানির জন্য পরিশোধিত বা গৃহীত অর্থের পরিমাণের সহিত প্রকৃত লেনদেন মূল্যের পার্থক্য রহিয়াছে; অথবা কোনো বিনিয়োগ করেন এবং করদাতার ঘোষিত বিনিয়োগকৃত অর্থের পরিমাণের সহিত প্রকৃত বিনিয়োগকৃত অর্থের পরিমাণের পার্থক্য রহিয়াছে।

আয়কর আইন ২০২৪ pdf । আয়কর আইন ২০২৪ গেজেট

চাকরি হইতে আয়ের উপর কর দিতে হয়? হ্যাঁ। উপ-ধারা (২) এর বিধান সাপেক্ষে, চাকরি হইতে আয় অর্থ আয়সমূহ অন্তর্ভুক্ত হইবে, যথা:- (ক) চাকরি হইতে প্রাপ্ত বা প্রাপ্য যেকোনো প্রকার আর্থিক প্রাপ্তি, বেতন ও সুযোগ-সুবিধা। কর্মচারী শেয়ার স্কিম হইতে অর্জিত আয়। কর অনারোপিত বকেয়া বেতন; বা অতীত বা ভবিষ্যতের কোনো নিয়োগকর্তা হইতে প্রাপ্ত যেকোনো অঙ্ক বা সুবিধা ।

আয়কর কর্তৃপক্ষ ২০২৪ । যে সকল প্রতিষ্ঠান বা কর্তৃপক্ষ আয়কর কর্তন করার ক্ষমতা সংরক্ষণ করেন

- জাতীয় রাজস্ব বোর্ড;

- মুখ্য কর কমিশনার;

- মহাপরিচালক (পরিদর্শন);

- কর কমিশনার (আপিল);

- কর কমিশনার (বৃহৎ করদাতা ইউনিট);

- মহাপরিচালক (প্রশিক্ষণ);

- মহাপরিচালক (কেন্দ্রীয় গোয়েন্দা সেল);

- কর কমিশনার;

- অতিরিক্ত কর কমিশনার যিনি অতিরিক্ত কর কমিশনার (আপিল) বা অতিরিক্ত মহাপরিচালক (কেন্দ্রীয় গোয়েন্দা সেল),

- অতিরিক্ত মহাপরিচালক (প্রশিক্ষণ),

- অতিরিক্ত মহাপরিচালক (পরিদর্শন) বা পরিদর্শী অতিরিক্ত কর কমিশনার;

- যুগ্মকর কমিশনার যিনি যুগ্মকর কমিশনার (আপিল),

- পরিচালক (প্রশিক্ষণ),

- পরিচালক (কেন্দ্রীয় গোয়েন্দা সেল),

- পরিচালক (পরিদর্শন) বা পরিদর্শী যুগ্মকর কমিশনার,

- উপকর কমিশনার;

- কর কমিশনার কর্তৃক তাহার অধিক্ষেত্রাধীন উপকর কমিশনারগণের মধ্য হইতে মনোনীত ট্যাক্স রিকোভারি অফিসার

- সহকারী কর কমিশনার,

- অতিরিক্ত সহকারী কর কমিশনার; এবং

- কর পরিদর্শক।

চাকরি হইতে কোন আয় করের অন্তর্ভূক্ত হইবে না ?

শেয়ারহোল্ডার পরিচালক নহে এইরূপ অন্য কোনো কর্মচারীর হার্ট, কিডনি, চক্ষু, লিভার ও ক্যানসার অপারেশন সংক্রান্ত চিকিৎসা ব্যয় বাবদ প্রাপ্ত অর্থ; বা সম্পূর্ণরূপে এবং কেবল চাকরির দায়িত্ব পরিপালনের জন্য প্রাপ্ত এবং ব্যয়িত যাতায়াত ভাতা, ভ্রমণ ভাতা ও দৈনিক ভাতা ব্যাখ্যা। এই ধারার উদ্দেশ্যপূরণকল্পে, “বেতন” অর্থ কর্মচারী কর্তৃক চাকরি হইতে প্রাপ্ত যেকোনো প্রকৃতির অঙ্ক এবং নিম্নবর্ণিত বিষয় ইহার অন্তর্ভুক্ত হইবে, যথা:- যেকোনো বেতন, মজুরি বা পারিশ্রমিক; যেকোনো ভাতা, ছুটি ভাতা, ছুটি নগদায়ন, বোনাস, ফি, কমিশন, ওভারটাইম; অগ্রিম বেতন; আনুতোষিক, অ্যানুইটি, পেনশন বা ইহাদের সম্পূরক; পারকুইজিট; বেতন বা মজুরির পরিবর্তে প্রাপ্তি অথবা বেতন বা মজুরির অতিরিক্ত প্রাপ্তি ইত্যাদি।