আবাসন ঋণের সীমা দ্বিগুণ করল বাংলাদেশ ব্যাংক, সর্বোচ্চ সীমা ৪ কোটি টাকা

দেশের আবাসন খাতে ঋণের প্রবাহ বাড়াতে এবং নির্মাণসামগ্রীর ঊর্ধ্বমূল্যের সঙ্গে সমন্বয় করতে গৃহঋণের (Home Loan) সর্বোচ্চ সীমা দ্বিগুণ করেছে বাংলাদেশ ব্যাংক। এখন থেকে ব্যাংকগুলো একজন গ্রাহককে সর্বোচ্চ ৪ কোটি টাকা পর্যন্ত গৃহঋণ দিতে পারবে, যা আগে ছিল ২ কোটি টাকা।

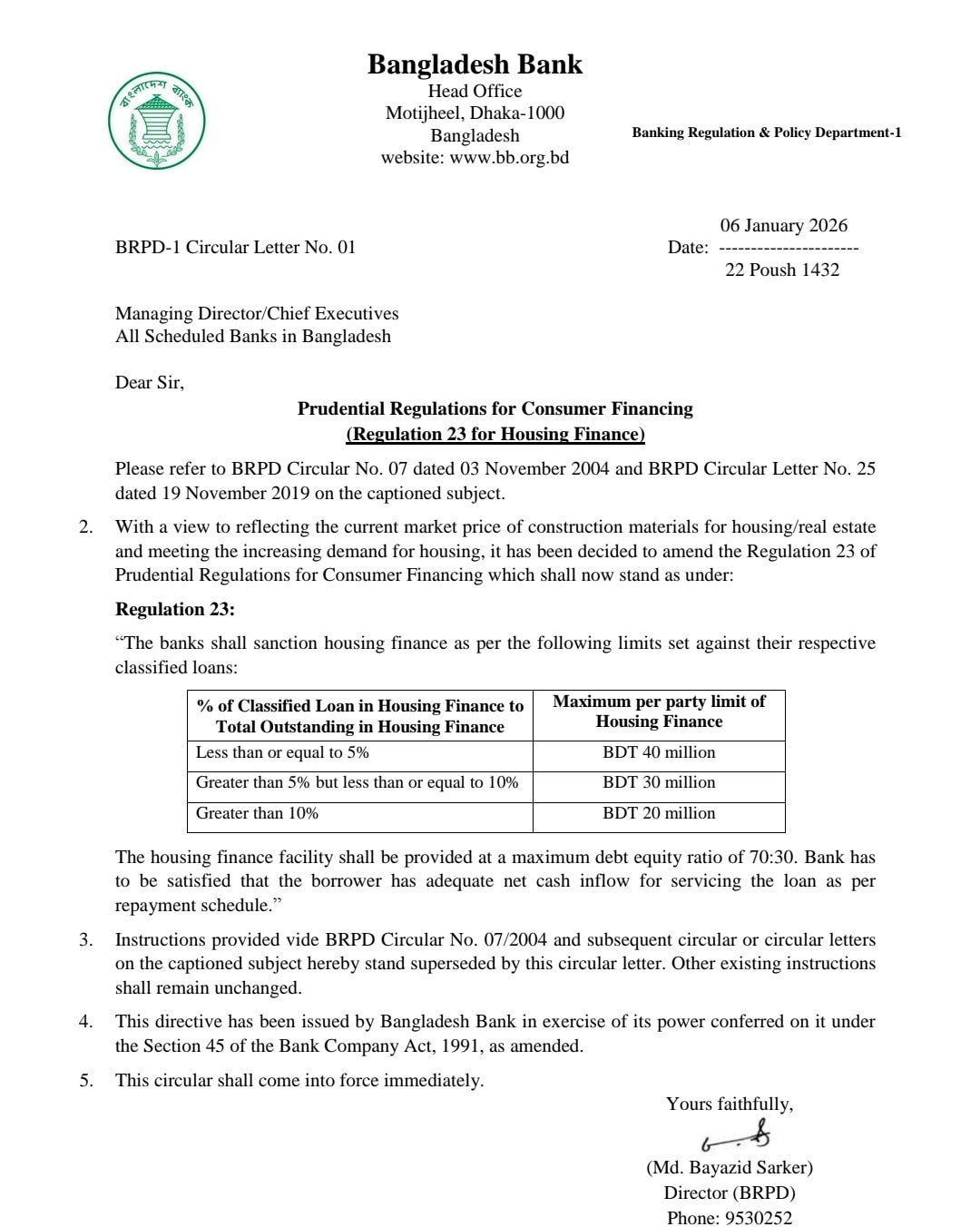

বুধবার (৭ জানুয়ারি, ২০২৬) বাংলাদেশ ব্যাংকের ব্যাংকিং প্রবিধান ও নীতি বিভাগ (বিআরপিডি) থেকে এ সংক্রান্ত একটি সার্কুলার জারি করে সকল তফসিলি ব্যাংকের প্রধান নির্বাহীদের কাছে পাঠানো হয়েছে।

ঋণের নতুন সীমা ও শর্তাবলি

নতুন নির্দেশনা অনুযায়ী, ব্যাংকগুলো তাদের খেলাপি ঋণের হারের ওপর ভিত্তি করে গ্রাহকদের গৃহঋণ প্রদান করবে। কেন্দ্রীয় ব্যাংকের নির্ধারিত নতুন সীমাগুলো নিচে দেওয়া হলো:

| গৃহঋণ খাতে খেলাপি ঋণের হার | ঋণের সর্বোচ্চ সীমা (প্রতি গ্রাহক) |

| ৫ শতাংশ বা তার কম | ৪ কোটি টাকা (BDT 40 Million) |

| ৫ শতাংশের বেশি কিন্তু ১০ শতাংশের কম | ৩ কোটি টাকা (BDT 30 Million) |

| ১০ শতাংশের বেশি | ২ কোটি টাকা (BDT 20 Million) |

প্রজ্ঞাপনের মূল উল্লেখযোগ্য দিক:

-

ডেবট-ইকুইটি রেশিও: ঋণের ক্ষেত্রে ডেবট-ইকুইটি রেশিও আগের মতোই ৭০:৩০ বহাল রাখা হয়েছে। অর্থাৎ, প্রকল্পের মোট ব্যয়ের সর্বোচ্চ ৭০ শতাংশ ব্যাংক ঋণ দেবে এবং বাকি ৩০ শতাংশ গ্রাহককে নিজস্ব উৎস থেকে জোগান দিতে হবে।

-

কেন এই পরিবর্তন: কেন্দ্রীয় ব্যাংক জানিয়েছে, নির্মাণসামগ্রীর বর্তমান বাজারমূল্য বৃদ্ধি এবং আবাসনের ক্রমবর্ধমান চাহিদা মেটানোর লক্ষ্যেই এই ঋণের সীমা বাড়ানো হয়েছে।

-

যাচাই-বাছাই: ঋণ দেওয়ার ক্ষেত্রে গ্রাহকের ঋণ পরিশোধের সক্ষমতা বা পর্যাপ্ত নগদ অর্থের প্রবাহ (Cash Inflow) আছে কি না, তা ব্যাংকগুলোকে নিশ্চিত করতে বলা হয়েছে।

বাংলাদেশ ব্যাংক জানিয়েছে, ব্যাংক কোম্পানি আইন, ১৯৯১-এর ৪৫ ধারার ক্ষমতাবলে এই নির্দেশনা জারি করা হয়েছে এবং এটি অবিলম্বে কার্যকর হবে। এর ফলে আবাসন খাতে বিনিয়োগ বৃদ্ধি পাবে এবং মধ্যবিত্ত ও উচ্চ-মধ্যবিত্তদের জন্য ফ্ল্যাট কেনা বা বাড়ি নির্মাণ আরও সহজ হবে বলে মনে করছেন খাত সংশ্লিষ্টরা।

এই ঋণের সুদ হার কত হবে?

বাংলাদেশ ব্যাংক বা তফসিলি ব্যাংকগুলো সাধারণত তাদের সার্কুলারে ঋণের নির্দিষ্ট সুদ হার উল্লেখ করে না। তবে বর্তমান বাজার ব্যবস্থা ও নিয়ম অনুযায়ী বিষয়টি নিচে ব্যাখ্যা করা হলো:

১. বাজারভিত্তিক সুদ হার: বর্তমানে বাংলাদেশে ঋণের সুদ হার কোনো নির্দিষ্ট ‘ক্যাপ’ বা সীমার মধ্যে নেই। এটি পুরোপুরি বাজারভিত্তিক এবং ব্যাংক-গ্রাহক সম্পর্কের ওপর নির্ভর করে।

২. স্মার্ট (SMART) ও পরবর্তী ব্যবস্থা: আগে ‘স্মার্ট’ (Six-months Moving Average Rate of Treasury bill) রেটের মাধ্যমে সুদ হার নির্ধারিত হতো। তবে ২০২৪ সালের মে মাস থেকে কেন্দ্রীয় ব্যাংক বাজারভিত্তিক সুদ হার ব্যবস্থা চালু করেছে। বর্তমানে ব্যাংকগুলো তাদের তহবিল সংগ্রহ খরচ (Cost of Funds) এবং কেন্দ্রীয় ব্যাংকের পলিসি রেট (Repo Rate) বিবেচনা করে ঋণের সুদ হার নির্ধারণ করে।

৩. বর্তমান হারের ধারণা: বর্তমানে বেশিরভাগ বাণিজ্যিক ব্যাংকে গৃহঋণের সুদ হার সাধারণত ১২% থেকে ১৪%-এর আশেপাশে হয়ে থাকে। তবে কিছু বিশেষায়িত প্রতিষ্ঠান বা ব্যাংক ভালো গ্রাহকদের ক্ষেত্রে এবং প্রতিযোগিতামূলক বাজারে টিকে থাকতে এর চেয়ে সামান্য কম বা বেশি হারেও ঋণ দিতে পারে।

৪. পরিবর্তনশীল হার: মনে রাখা জরুরি যে, গৃহঋণের সুদ হার সাধারণত ‘ভেরিয়েবল’ বা পরিবর্তনশীল হয়। অর্থাৎ, বাজারের পরিস্থিতি অনুযায়ী ঋণের মেয়াদের মধ্যে এই হার বাড়তে বা কমতে পারে।

পরামর্শ: যেহেতু প্রতিটি ব্যাংকের সুদ হার এবং প্রসেসিং ফি আলাদা হয়, তাই সঠিক হার জানতে আপনার পছন্দের ব্যাংকের (যেমন: সিটি ব্যাংক, ইবিএল, ডিবিএইচ বা ব্র্যাক ব্যাংক) নিকটস্থ শাখায় যোগাযোগ করা সবচেয়ে ভালো।