৩০ জুন পর্যন্ত দায়িত্ব পালন, জুলাইয়ে সম্মানী বিল পরিশোধ: উৎসে কর ১০% নাকি ২০%?

নতুন অর্থবছর শুরু হওয়ার সঙ্গে সঙ্গে সরকারি কর্মকর্তা-কর্মচারীসহ বিভিন্ন শ্রেণির করদাতার মধ্যে উৎসে কর কর্তনের নতুন হার নিয়ে প্রশ্ন দেখা দিয়েছে। বিশেষ করে ৩০ জুন ২০২৬-এর মধ্যে সম্পন্ন করা কোনো কাজ, সভা, প্রশিক্ষণ বা সরকারি দায়িত্বের বিপরীতে সম্মানী বা ফি যদি ১ জুলাই ২০২৬ বা তার পরে পরিশোধ করা হয়, তাহলে উৎসে কর পুরোনো ১০ শতাংশ হারে নাকি নতুন ২০ শতাংশ হারে কর্তন হবে—এ নিয়ে আলোচনা চলছে।

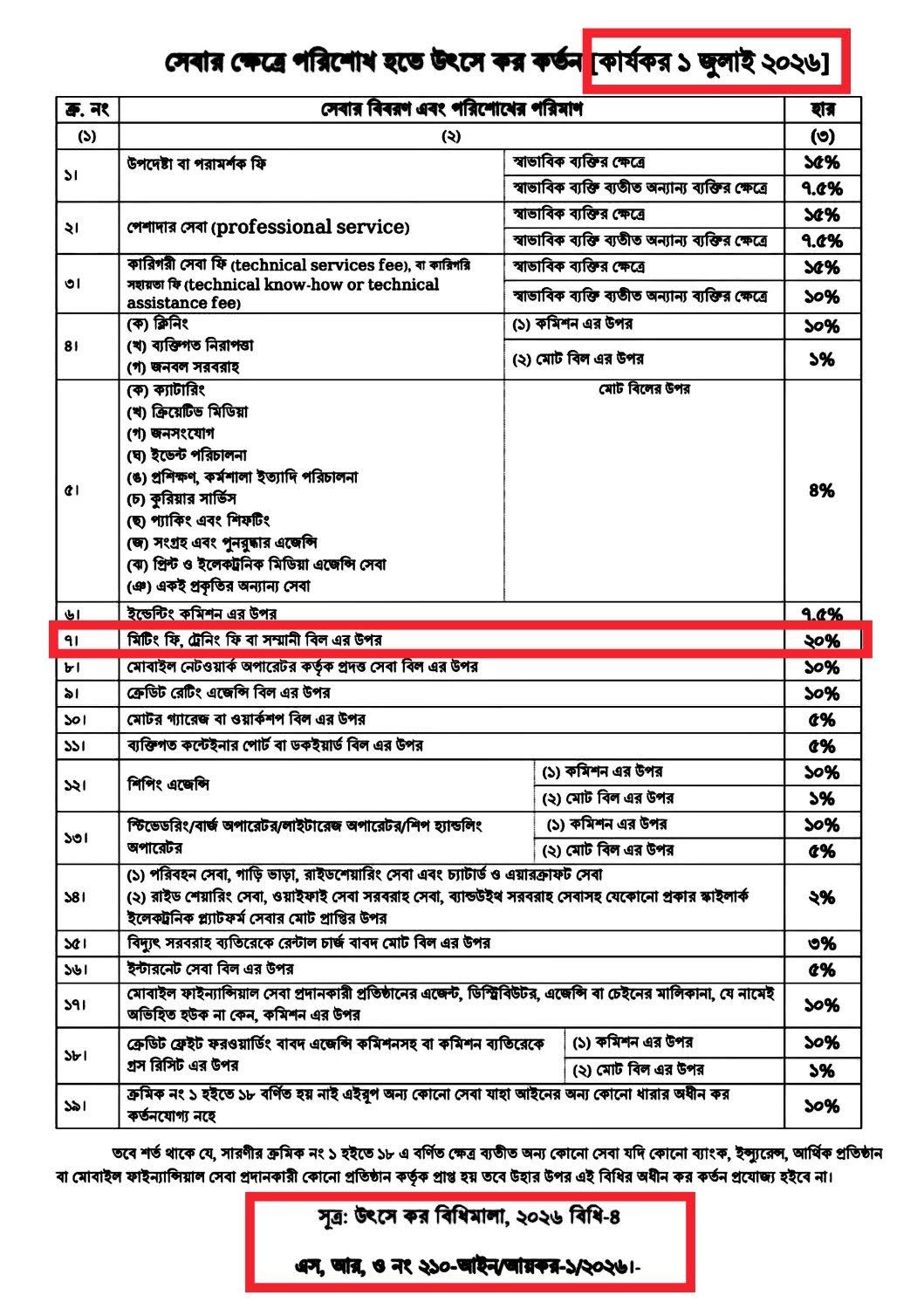

উৎসে কর বিধিমালা, ২০২৬-এর নতুন হারসংক্রান্ত তালিকা অনুযায়ী, মিটিং ফি, ট্রেনিং ফি বা সম্মানী বিলের ওপর উৎসে কর কর্তনের হার ২০ শতাংশ নির্ধারণ করা হয়েছে এবং নতুন বিধিমালা কার্যকর হওয়ার পর সংশ্লিষ্ট অর্থ পরিশোধের ক্ষেত্রে এই হার প্রযোজ্য হবে।

ধরা যাক, একজন সরকারি কর্মকর্তা ২৮ জুন থেকে ৩০ জুন ২০২৬ পর্যন্ত সরকারি দায়িত্ব পালন করেছেন এবং ওই দায়িত্বের বিপরীতে সম্মানী পাওয়ার অধিকারী হয়েছেন। কিন্তু প্রশাসনিক প্রক্রিয়ার কারণে বিলটি নতুন অর্থবছরে দাখিল ও পরিশোধ করা হলো।

এক্ষেত্রে প্রশ্ন হচ্ছে, কাজ সম্পাদনের সময় প্রচলিত পুরোনো ১০ শতাংশ হার প্রযোজ্য হবে, নাকি অর্থ পরিশোধের সময় কার্যকর নতুন ২০ শতাংশ হার অনুযায়ী উৎসে কর কর্তন করা হবে?

কাজের তারিখ নয়, উৎসে কর কর্তনের সময়টাই গুরুত্বপূর্ণ

কর বিশেষজ্ঞদের মতে, উৎসে কর বা Tax Deducted at Source (TDS) মূলত সংশ্লিষ্ট অর্থ পরিশোধ বা হিসাবে জমা/ক্রেডিট করার সময় প্রযোজ্য বিধান অনুযায়ী কর্তন করা হয়। ফলে শুধু কাজটি কোন সময়ে সম্পন্ন হয়েছে বা কোন অর্থবছরের দায়িত্বের বিপরীতে অর্থ দেওয়া হচ্ছে—সেটিই উৎসে করের হার নির্ধারণের একমাত্র ভিত্তি নয়।

অর্থাৎ, ২৮ থেকে ৩০ জুনের মধ্যে দায়িত্ব পালন করা হলেও যদি সংশ্লিষ্ট সম্মানীর অর্থ ১ জুলাই ২০২৬ বা তার পরে পরিশোধ করা হয় এবং তার আগে প্রাপকের হিসাবে অর্থ ক্রেডিট করে উৎসে কর কর্তনের ঘটনা না ঘটে থাকে, তাহলে অর্থ পরিশোধের সময় কার্যকর বিধিমালার হার প্রযোজ্য হওয়ার যুক্তিই শক্তিশালী।

নতুন বিধিমালায় মিটিং ফি, ট্রেনিং ফি বা সম্মানীর ওপর উৎসে করের হার ২০ শতাংশ নির্ধারিত থাকলে নতুন বিধিমালা কার্যকর হওয়ার পর অর্থ পরিশোধের ক্ষেত্রে ২০ শতাংশ হারে উৎসে কর কর্তন করতে হবে।

শুধু বিল দাখিলের তারিখ দিয়ে করহার নির্ধারণ হবে না

এক্ষেত্রে আরও একটি গুরুত্বপূর্ণ বিষয় হলো, বিল দাখিলের তারিখ এবং অর্থ পরিশোধের তারিখ এক বিষয় নয়।

কোনো কর্মকর্তা ১ জুলাই বিল দাখিল করলেন বলেই স্বয়ংক্রিয়ভাবে ওই দিন উৎসে কর কর্তনের ঘটনা ঘটবে—এমন নয়। বিল যাচাই, অনুমোদন, হিসাবভুক্তকরণ এবং অর্থ পরিশোধের পর্ব অতিক্রম করার পর সংশ্লিষ্ট পর্যায়ে উৎসে কর কর্তনের বাধ্যবাধকতা সৃষ্টি হয়।

একইভাবে, বিলটি জুন মাসের কাজের বিপরীতে তৈরি হয়েছে বলেও জুন মাসে প্রচলিত করহার স্বয়ংক্রিয়ভাবে প্রযোজ্য হবে না।

জাতীয় রাজস্ব বোর্ডের তথ্যেও উৎসে করকে আইন অনুযায়ী অর্থ পরিশোধের সঙ্গে সম্পর্কিত কর ব্যবস্থার অংশ হিসেবে উল্লেখ করা হয়েছে। সম্মানী, ফি ও অনুরূপ প্রাপ্তি করদাতার আয়ের অন্তর্ভুক্ত হতে পারে এবং প্রযোজ্য ক্ষেত্রে আইন অনুযায়ী উৎসে কর কর্তন করতে হয়।

উদাহরণে কী হবে?

ধরা যাক, একজন কর্মকর্তা ২৮ জুন থেকে ৩০ জুন পর্যন্ত দায়িত্ব পালন করে ৫০ হাজার টাকা সম্মানী পাওয়ার যোগ্য হয়েছেন।

৩০ জুন পর্যন্ত পুরোনো উৎসে করের হার ছিল ১০ শতাংশ। কিন্তু সম্মানীর অর্থ পরিশোধ করা হলো ৫ জুলাই ২০২৬।

যদি ১ জুলাই থেকে নতুন ২০ শতাংশ হার কার্যকর থাকে এবং ৩০ জুনের মধ্যে ওই অর্থ প্রাপকের হিসাবে ক্রেডিট বা পরিশোধ করে উৎসে কর কর্তনের দায় সৃষ্টি না হয়ে থাকে, তাহলে ৫ জুলাই অর্থ পরিশোধের সময় কার্যকর ২০ শতাংশ হারে ১০ হাজার টাকা উৎসে কর কর্তন করা হবে।

এক্ষেত্রে কর্মকর্তা হাতে পাবেন ৪০ হাজার টাকা এবং কর্তন করা ১০ হাজার টাকা তার নামে উৎসে কর হিসেবে সরকারি কোষাগারে জমা হবে।

বিল জুনের হলেও কর কর্তন হতে পারে জুলাইয়ের হারে

এ কারণে “যে সময় কাজ করা হয়েছে, সেই সময়ের করহারই প্রযোজ্য হবে”—এ বক্তব্য সাধারণভাবে সঠিক নয়।

বরং উৎসে করের ক্ষেত্রে দেখতে হবে, আইন অনুযায়ী ঠিক কোন তারিখে উৎসে কর কর্তনের দায় সৃষ্টি হয়েছে। অর্থাৎ অর্থ পরিশোধ, প্রাপকের হিসাবে ক্রেডিট বা সংশ্লিষ্ট বিধানে নির্ধারিত অন্য কোনো কর কর্তনের ঘটনা কখন ঘটেছে।

সুতরাং, ৩০ জুনের মধ্যে দায়িত্ব পালন করা হলেও সম্মানীর অর্থ যদি নতুন বিধিমালা কার্যকর হওয়ার পর পরিশোধ করা হয় এবং পুরোনো অর্থবছরে উৎসে কর কর্তনের দায় সৃষ্টি না হয়ে থাকে, তাহলে নতুন হারেই উৎসে কর কর্তনের সম্ভাবনা থাকবে।

১ জুলাই বিল দাখিল করা যাবে না—এ বক্তব্যও সর্বক্ষেত্রে সঠিক নয়

অর্থবছর ৩০ জুন শেষ হওয়ার কারণে পুরোনো অর্থবছরের বাজেট বরাদ্দ থেকে বিল পরিশোধের ক্ষেত্রে সরকারি হিসাব ও বাজেট ব্যবস্থাপনার নির্দিষ্ট নিয়ম রয়েছে। তবে শুধু অর্থবছর শেষ হয়েছে বলে কোনো পাওনা বা বিল ১ জুলাইয়ের পর দাখিল করা যাবে না—এমন সাধারণ সিদ্ধান্ত দেওয়া ঠিক নয়।

বকেয়া দাবি, পূর্ববর্তী অর্থবছরের দায়, পুনঃউপযোজন, বাজেট বরাদ্দ এবং সরকারি হিসাবরক্ষণ বিধির ওপর নির্ভর করে বিল নিষ্পত্তির পদ্ধতি ভিন্ন হতে পারে।

তবে বিল কোন অর্থবছরের এবং উৎসে কর কোন হারে কর্তন হবে—এ দুটি আলাদা আইনগত ও হিসাবসংক্রান্ত বিষয়।

চূড়ান্ত সিদ্ধান্ত

উৎসে কর বিধিমালা, ২০২৬ অনুযায়ী মিটিং ফি, ট্রেনিং ফি বা সম্মানীর ওপর নতুন ২০ শতাংশ হার ১ জুলাই ২০২৬ থেকে কার্যকর হলে, ৩০ জুন পর্যন্ত দায়িত্ব পালনের বিপরীতে সম্মানীর অর্থ ১ জুলাই বা তার পরে পরিশোধ করা হলে সাধারণভাবে পরিশোধ/ক্রেডিটের সময় কার্যকর ২০ শতাংশ হারেই উৎসে কর কর্তন হবে, যদি ৩০ জুনের মধ্যে ওই অর্থের বিপরীতে উৎসে কর কর্তনের দায় ইতোমধ্যে সৃষ্টি না হয়ে থাকে।

অতএব, প্রশ্নে উল্লিখিত ঘটনায় শুধু দায়িত্ব পালনের সময়কাল ২৮ থেকে ৩০ জুন হওয়ায় পুরোনো ১০ শতাংশ হার প্রযোজ্য হবে—এমন সিদ্ধান্ত সঠিক নয়।

সহজ সূত্র হলো: কাজের তারিখ বা শুধু বিল দাখিলের তারিখ নয়, আইন অনুযায়ী যে তারিখে উৎসে কর কর্তনের দায় সৃষ্টি হয়, সেই তারিখে কার্যকর হারই প্রযোজ্য হবে।

তবে সরকারি দপ্তরের বাস্তব বিল নিষ্পত্তির ক্ষেত্রে সংশ্লিষ্ট ডিডিও, হিসাবরক্ষণ অফিস এবং প্রয়োজনে কর কর্তৃপক্ষের লিখিত নির্দেশনা অনুসরণ করা উচিত।