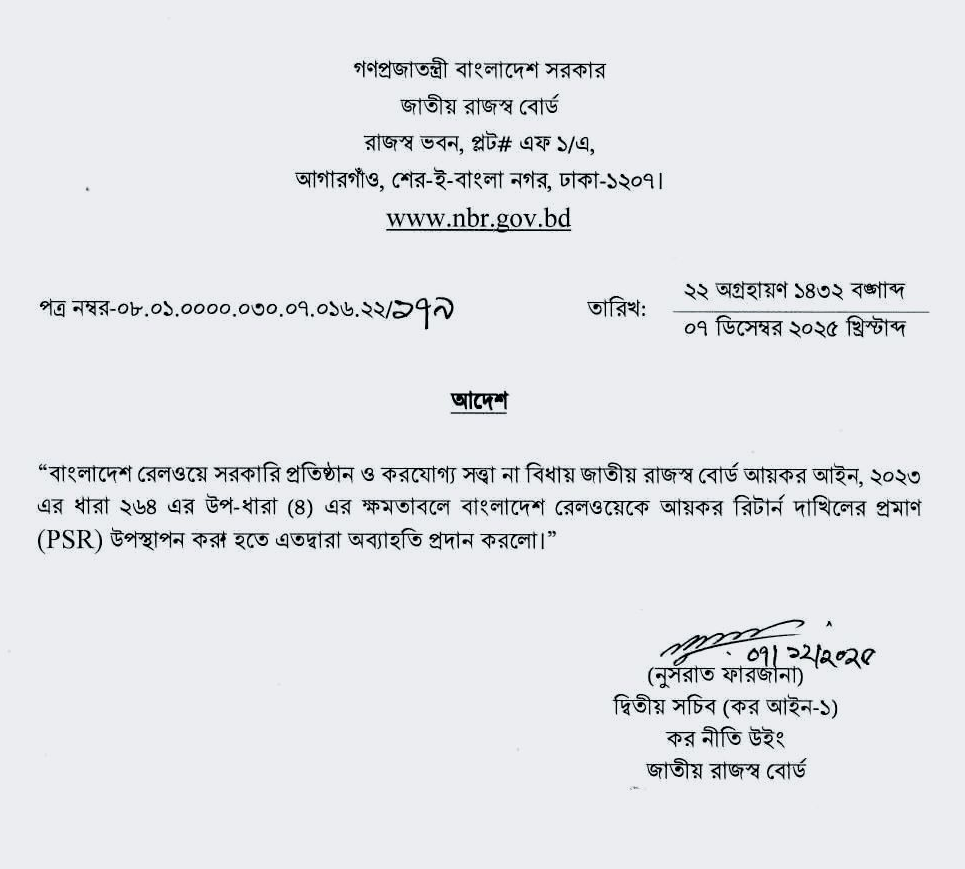

বিশেষ সংবাদ: বাংলাদেশ রেলওয়েকে আয়কর রিটার্ন দাখিলের প্রমাণ পেশ থেকে অব্যাহতি দিল এনবিআর

সরকারি প্রতিষ্ঠান এবং অ-করযোগ্য সত্ত্বা (Non-Taxable Entity) হিসেবে বিবেচিত হওয়ায় বাংলাদেশ রেলওয়েকে (Bangladesh Railway – BR) আয়কর রিটার্ন দাখিলের প্রমাণ উপস্থাপন করা থেকে অব্যাহতি দিয়েছে জাতীয় রাজস্ব বোর্ড (এনবিআর)।

জাতীয় রাজস্ব বোর্ড (এনবিআর) সম্প্রতি আয়কর আইন, ২০২৩ এর ধারা ২৬৪ এর উপ-ধারা (৪) এ প্রদত্ত ক্ষমতাবলে এই গুরুত্বপূর্ণ সিদ্ধান্ত কার্যকর করেছে।

🚉 অব্যাহতির কারণ ও গুরুত্ব

জাতীয় রাজস্ব বোর্ড কর্তৃক জারিকৃত আদেশে বলা হয়েছে যে, বাংলাদেশ রেলওয়ে একটি সরকারি প্রতিষ্ঠান এবং এটি করযোগ্য সত্ত্বা নয়। এই মূল্যায়নের ভিত্তিতে, বোর্ড রেলওয়েকে আয়কর রিটার্ন দাখিলের প্রমাণ (Proof of Submission of Return – PSR) দেখানো বা পেশ করার বাধ্যবাধকতা থেকে অব্যাহতি দিয়েছে।

আয়কর আইন, ২০২৩ এর ধারা ২৬৪ (৪): এই ধারাটি জাতীয় রাজস্ব বোর্ডকে সাধারণ বা বিশেষ আদেশের মাধ্যমে কোনো নির্দিষ্ট ব্যক্তি বা সত্ত্বাকে রিটার্ন দাখিলের প্রমাণ বা টিআইএন সংবলিত সিস্টেম জেনারেটেড প্রত্যয়নপত্র দাখিল করা হতে অব্যাহতি দেওয়ার ক্ষমতা দেয়। এনবিআর সেই ক্ষমতাবলেই রেলওয়েকে এই সুবিধা প্রদান করেছে।

🎯 প্রভাব ও তাৎপর্য

এই সিদ্ধান্তের ফলে রেলওয়েকে আর বিভিন্ন দাপ্তরিক বা ব্যবসায়িক লেনদেনের ক্ষেত্রে বাধ্যতামূলকভাবে আয়কর রিটার্ন দাখিলের প্রমাণ পেশ করতে হবে না। সাধারণত, টিআইএনধারী ব্যক্তি বা প্রতিষ্ঠানকে বিভিন্ন কাজ, যেমন- ব্যাংক থেকে ঋণ নেওয়া, জমি রেজিস্ট্রেশন, লাইসেন্স নবায়ন বা সরকারি পরিষেবা গ্রহণের জন্য রিটার্ন দাখিলের প্রমাণ দেখাতে হয়।

বাংলাদেশ রেলওয়ে যেহেতু করযোগ্য সত্ত্বা নয়, তাই এই অব্যাহতি রেলওয়ের দাপ্তরিক প্রক্রিয়াকে আরও সরল ও দ্রুত করবে বলে মনে করা হচ্ছে। এটি সরকারি সেবাদানকারী এই বৃহৎ প্রতিষ্ঠানটির প্রশাসনিক কার্যক্রমে দক্ষতা বাড়াতে সহায়ক হবে।

সরকারি প্রতিষ্ঠান এবং অ-করযোগ্য সত্ত্বা বলতে কি বুঝায়?

🏛️ সরকারি প্রতিষ্ঠান (Public Institution / Government Institution)

সরকারি প্রতিষ্ঠান হলো সেই সকল সংস্থা বা সংগঠন যা সরকার কর্তৃক প্রতিষ্ঠিত, মালিকানাধীন এবং সম্পূর্ণরূপে বা আংশিকভাবে সরকার দ্বারা নিয়ন্ত্রিত। এই প্রতিষ্ঠানগুলির মূল লক্ষ্য হলো মুনাফা অর্জন না করে জনসাধারণের কল্যাণ ও সেবা নিশ্চিত করা।

মালিকানা ও নিয়ন্ত্রণ: এর শেয়ার মূলধন বা সামগ্রিক মালিকানা সাধারণত সরকারের হাতে থাকে। সরকার কর্তৃক নিযুক্ত বা মনোনীত প্রতিনিধির মাধ্যমে এর সিদ্ধান্ত গ্রহণ প্রক্রিয়া নিয়ন্ত্রিত হয়।

অর্থায়ন: এদের ব্যয়ের জন্য প্রয়োজনীয় অর্থ সাধারণত সরকারের বাজেটীয় বরাদ্দ এবং সরকারি কোষাগার থেকে আসে। এদের আয়-ব্যয় সরকারের নিরীক্ষা (Audit) এবং নিয়ন্ত্রণের অধীন থাকে।

প্রকারভেদ: বাংলাদেশে সাধারণত তিন ধরনের রাষ্ট্রায়ত্ত প্রতিষ্ঠান দেখা যায়:

বিভাগীয় প্রতিষ্ঠান (Departmental Undertaking): সরাসরি কোনো সরকারি সংস্থার নির্বাহী নির্দেশে গঠিত হয়। যেমন: বাংলাদেশ রেলওয়ে, ডাক বিভাগ, টেলিগ্রাফ ও টেলিফোন বোর্ড।

বিধিবদ্ধ কর্পোরেশন (Statutory Corporation): বিশেষ আইন বা অধ্যাদেশের মাধ্যমে গঠিত হয়। যেমন: বাংলাদেশ ব্যাংক, বিমান বাংলাদেশ এয়ারলাইনস।

যৌথ মূলধনি কোম্পানি (State-Owned Company): কোম্পানি আইন অনুসারে গঠিত হয়, যেখানে সরকারের শেয়ারের অংশ বেশি।

🚫 অ-করযোগ্য সত্ত্বা (Non-Taxable Entity)

অ-করযোগ্য সত্ত্বা হলো এমন একটি আইনি সত্ত্বা (Individual, Firm, Company, Authority, etc.) যার আইনগতভাবে আয়করের আওতায় পড়ে না বা যার আয়কে আয়কর আইন দ্বারা সম্পূর্ণ বা আংশিকভাবে অব্যাহতি দেওয়া হয়েছে।

সংজ্ঞা: আয়কর আইন, ২০২৩ অনুসারে, সাধারণত কোনো সত্ত্বা বা ব্যক্তির সমস্ত আয় করযোগ্য, যদি না আইন সেই আয়কে কর থেকে অব্যাহতি দেয়। অ-করযোগ্য সত্ত্বার ক্ষেত্রে, জাতীয় রাজস্ব বোর্ড (এনবিআর) বা সংশ্লিষ্ট আইন দ্বারা স্পষ্ট করে দেওয়া হয় যে, সেই প্রতিষ্ঠানের আয়কর প্রযোজ্য হবে না।

কারণ: কোনো সত্ত্বা করযোগ্য না হওয়ার মূল কারণগুলো হতে পারে:

সেবামূলক কাজ: প্রতিষ্ঠানটির কাজ যদি জনকল্যাণমূলক বা সেবামূলক হয় এবং মুনাফা অর্জন মূল লক্ষ্য না হয়।

আইনগত ভিত্তি: সংশ্লিষ্ট দেশের আয়কর আইনে যদি স্পষ্ট করে কোনো প্রতিষ্ঠানকে অব্যাহতি দেওয়া থাকে (যেমন: দাতব্য সংস্থা, শিক্ষামূলক প্রতিষ্ঠান, ধর্মীয় প্রতিষ্ঠান)।

সরকারি কার্যক্রম: সরকারি বিভাগ বা সংস্থা যা সরকারের প্রশাসনিক বা জনসেবামূলক কাজ করে, তাদের কার্যক্রম থেকে অর্জিত আয় সরকারি কোষাগারেই যায়, তাই সেগুলো সাধারণত করের আওতার বাইরে থাকে।

⚖️ এদের মধ্যে সম্পর্ক: বাংলাদেশ রেলওয়ের উদাহরণ

বাংলাদেশ রেলওয়ের ক্ষেত্রে, এই দুটি ধারণা একসাথে প্রযোজ্য:

| বৈশিষ্ট্য | সরকারি প্রতিষ্ঠান | অ-করযোগ্য সত্ত্বা |

| অবস্থান | বাংলাদেশ রেলওয়ে একটি বিভাগীয় প্রতিষ্ঠান যা সরকারের অধীনে পরিচালিত। এটি সরকারি প্রতিষ্ঠান। | আয়কর আইন অনুযায়ী, এটি তার কার্যক্রমের জন্য করযোগ্য সত্ত্বা নয়। |

| কারণ | এটি জনগণের জন্য পরিবহন সেবা নিশ্চিত করতে সরকার কর্তৃক পরিচালিত হয়। | এর আয়ের মূল উদ্দেশ্য মুনাফা অর্জন নয়, বরং জনসেবা নিশ্চিত করা এবং এর আয়-ব্যয় সরকারি বাজেট দ্বারা নিয়ন্ত্রিত। |

| ফলাফল | সরকারি প্রতিষ্ঠান হওয়ায় এটি সরকারের নিয়ন্ত্রণ ও নিরীক্ষার অধীনে থাকে। | অ-করযোগ্য সত্ত্বা হওয়ায় এটি আয়কর রিটার্ন দাখিলের প্রমাণ পেশ করার বাধ্যবাধকতা থেকে অব্যাহতি পেয়েছে। |

সংক্ষেপে, সরকারি প্রতিষ্ঠান হলো এর মালিকানা ও নিয়ন্ত্রণের ধরন—যা সরকারের হাতে। আর অ-করযোগ্য সত্ত্বা হলো এর আইনগত বা ট্যাক্স সংক্রান্ত অবস্থান—যা এটি করের আওতার বাইরে থাকার সুবিধা দেয়। একটি সরকারি প্রতিষ্ঠান অ-করযোগ্য সত্ত্বা হতে পারে, যেমন বাংলাদেশ রেলওয়ে, আবার কিছু সরকারি বা রাষ্ট্রায়ত্ত বাণিজ্যিক প্রতিষ্ঠান (যেমন: রাষ্ট্রায়ত্ত ব্যাংক বা তেল কোম্পানি) কিন্তু করযোগ্য সত্ত্বা হিসেবে বিবেচিত হতে পারে।