চালানে মূসক উল্লেখ থাকলেও উৎসে মূসক কর্তন কি বাধ্যতামূলক? জেনে নিন নতুন বিধান

ব্যবসায়িক লেনদেনে স্বচ্ছতা আনতে এবং সরকারি রাজস্ব নিশ্চিত করতে উৎসে মূসক কর্তন বা VDS (VAT Deducted at Source) একটি অত্যন্ত গুরুত্বপূর্ণ প্রক্রিয়া। তবে সাধারণ একটি ধারণা প্রচলিত রয়েছে যে, সরবরাহকারী যদি মূসক-৬.৩ চালান প্রদান করেন এবং তাতে ভ্যাট উল্লেখ থাকে, তবে বিল পরিশোধের সময় নতুন করে ভ্যাট কাটার প্রয়োজন নেই।

২০২৫-২০২৬ অর্থবছরের সর্বশেষ ভ্যাট আইন ও বিধান অনুযায়ী, এই ধারণাটি সব ক্ষেত্রে সঠিক নয়। নির্দিষ্ট কিছু পণ্য ও সেবার ক্ষেত্রে সরবরাহকারী মূসক চালান দিলেও ক্রেতা বা বিল পরিশোধকারী কর্তৃপক্ষকে আইনত ‘উৎসে মূসক’ কর্তন করতে হবে।

কেন চালান থাকা সত্ত্বেও VDS করতে হয়?

জাতীয় রাজস্ব বোর্ডের (NBR) বিধান অনুযায়ী, অনেক ক্ষেত্রে সরবরাহকারী মূসক-৬.৩ দিলেও সেই ভ্যাট সরকারি কোষাগারে জমা নিশ্চিত করার দায়িত্ব অর্পণ করা হয় ‘উৎস কর্তনকারী’ সত্তার ওপর। যদি কোনো সেবার ক্ষেত্রে ভ্যাটের হার ১৫% এর কম (যেমন: ৫%, ৭.৫% বা ১০%) হয় অথবা সেবাটি যদি উৎসে কর্তনযোগ্য তালিকার অন্তর্ভুক্ত হয়, তবে মূসক-৬.৩ থাকা সত্ত্বেও VDS প্রযোজ্য হবে।

উৎসে মূসক কর্তনের আবশ্যিক খাতসমূহ

সাধারণত নিম্নলিখিত খাতগুলোতে সরবরাহকারী চালান দিলেও বিল পরিশোধের সময় ভ্যাট কেটে রাখা বাধ্যতামূলক:

নির্মাণ ও বিজ্ঞাপনী সংস্থা: বড় প্রকল্পের নির্মাণ কাজ এবং বিজ্ঞাপনী প্রচারণার বিলে VDS নিশ্চিত করতে হয়।

পেশাদার সেবা: অডিট ও অ্যাকাউন্টিং ফার্ম, কনসালটেন্সি এবং আইটি এনাবল্ড সার্ভিসের ক্ষেত্রে এটি প্রযোজ্য।

আতিথেয়তা ও লজিস্টিকস: হোটেল, রেস্টুরেন্ট, ডেকোরেটর, ক্যাটারিং এবং কুরিয়ার সার্ভিসের বিল।

অন্যান্য: নিরাপত্তা সেবা ও প্রকিউরমেন্ট প্রোভাইডার।

যেক্ষেত্রে ছাড় পাওয়া যেতে পারে

আইন অনুযায়ী, যদি কোনো উৎপাদনকারী বা প্রস্তুতকারক প্রতিষ্ঠান ১৫% মানক হারে (Standard Rate) ভ্যাট উল্লেখ করে মূসক-৬.৩ চালান ইস্যু করে, তবে ক্ষেত্রবিশেষে উৎসে মূসক কর্তনের প্রয়োজন হয় না। তবে এই সুবিধা পাওয়ার জন্য সংশ্লিষ্ট প্রতিষ্ঠানের ক্যাটাগরি এবং চালানের সঠিকতা যাচাই করা জরুরি।

নিয়ম অমান্য করলে ঝুঁকি ও দায়বদ্ধতা

যদি কোনো প্রতিষ্ঠান বা উৎস কর্তনকারী সত্তা নির্ধারিত ক্ষেত্রে ভ্যাট না কাটে, তবে তাদের বেশ কিছু আইনি জটিলতার সম্মুখীন হতে হয়: ১. জরিমানা ও সুদ: কর্তন না করা ভ্যাটের সমপরিমাণ জরিমানা এবং মাসিক ২% হারে বিলম্ব সুদ প্রযোজ্য হতে পারে। ২. অডিট ঝুঁকি: বার্ষিক ভ্যাট অডিটে এই অসঙ্গতি ধরা পড়লে বড় ধরনের আর্থিক দণ্ড হতে পারে। ৩. ব্যয় অগ্রহণযোগ্য হওয়া: আয়কর রিটার্নে উক্ত খরচকে ব্যবসায়িক খরচ হিসেবে গণ্য না-ও করা হতে পারে, যা প্রতিষ্ঠানের করের বোঝা বাড়িয়ে দেয়।

সংশ্লিষ্টদের করণীয়

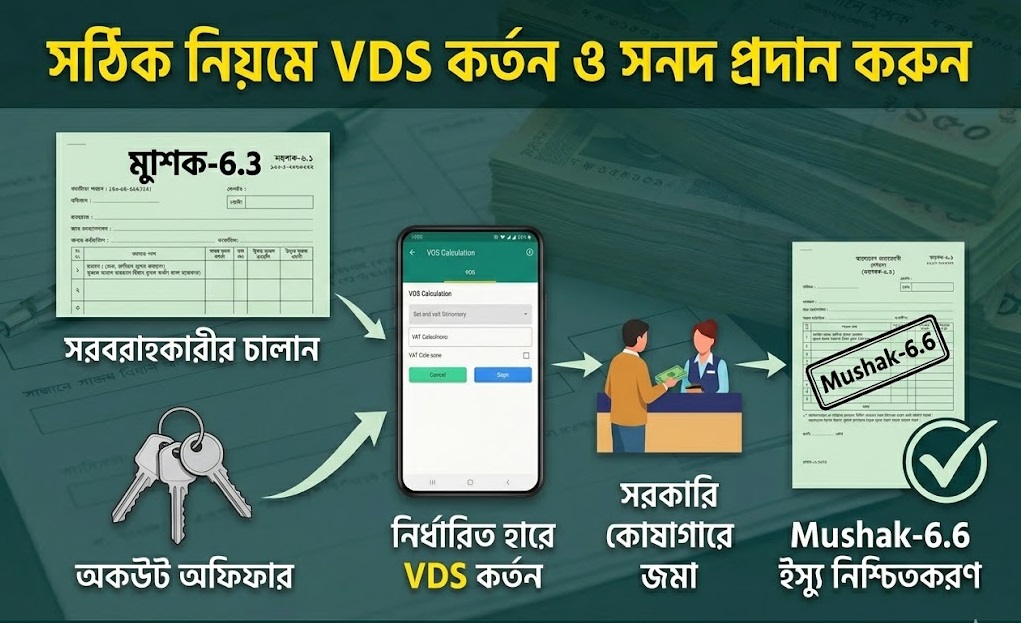

বিল পরিশোধের পূর্বে সংশ্লিষ্ট প্রতিষ্ঠানের অ্যাকাউন্টস বিভাগকে নিশ্চিত করতে হবে যে, পণ্য বা সেবাটি উৎসে কর্তনের তালিকার অন্তর্ভুক্ত কি না। ভ্যাট কাটার পর অবশ্যই:

নির্ধারিত সময়ের মধ্যে সরকারি কোষাগারে ভ্যাট জমা দিতে হবে।

সরবরাহকারীকে মূসক-৬.৬ (VDS সার্টিফিকেট) প্রদান করতে হবে।

সঠিক নিয়ম অনুসরণ না করলে অনিচ্ছাকৃত ভুলেও প্রতিষ্ঠানের আর্থিক ক্ষতি হতে পারে। তাই বর্তমান ২০২৫-২০২৬ অর্থবছরের VDS নির্দেশিকা ভালোভাবে পর্যালোচনা করে লেনদেন সম্পন্ন করার পরামর্শ দিচ্ছেন বিশেষজ্ঞরা।