নতুন পে স্কেলে বেতন নির্ধারণ পদ্ধতি : ‘পার্থক্য যোগ’ বনাম ‘ইনক্রিমেন্ট ফ্যাক্টর’ নিয়মের বিস্তারিত বিশ্লেষণ

সরকারি চাকরিজীবীদের বহুল প্রতীক্ষিত নতুন বেতন স্কেল বাস্তবায়নের লক্ষ্যে পে ফিক্সেশন বা বেতন নির্ধারণ পদ্ধতি নিয়ে নানা মহলে জোরালো আলোচনা চলছে। প্রাপ্ত তথ্যের ভিত্তিতে জানা গেছে, নতুন স্কেলে বেতন নির্ধারণের ক্ষেত্রে প্রধানত দুটি পদ্ধতি ব্যবহার করা হয়ে থাকে— ১. পার্থক্য যোগ পদ্ধতি এবং ২. ইনক্রিমেন্ট ফ্যাক্টর পদ্ধতি।

ফাইলে এ প্রাপ্ত দাপ্তরিক তথ্য এবং গাণিতিক সূত্র বিশ্লেষণ করে দেখা গেছে, এই দুই পদ্ধতির হিসাবের মধ্যে বড় ধরনের আর্থিক পার্থক্য পরিলক্ষিত হয়। নিম্নে এই দুই পদ্ধতির গাণিতিক বিশ্লেষণ এবং চাকরিজীবীদের বেতনে এর প্রভাব বিস্তারিত তুলে ধরা হলো:

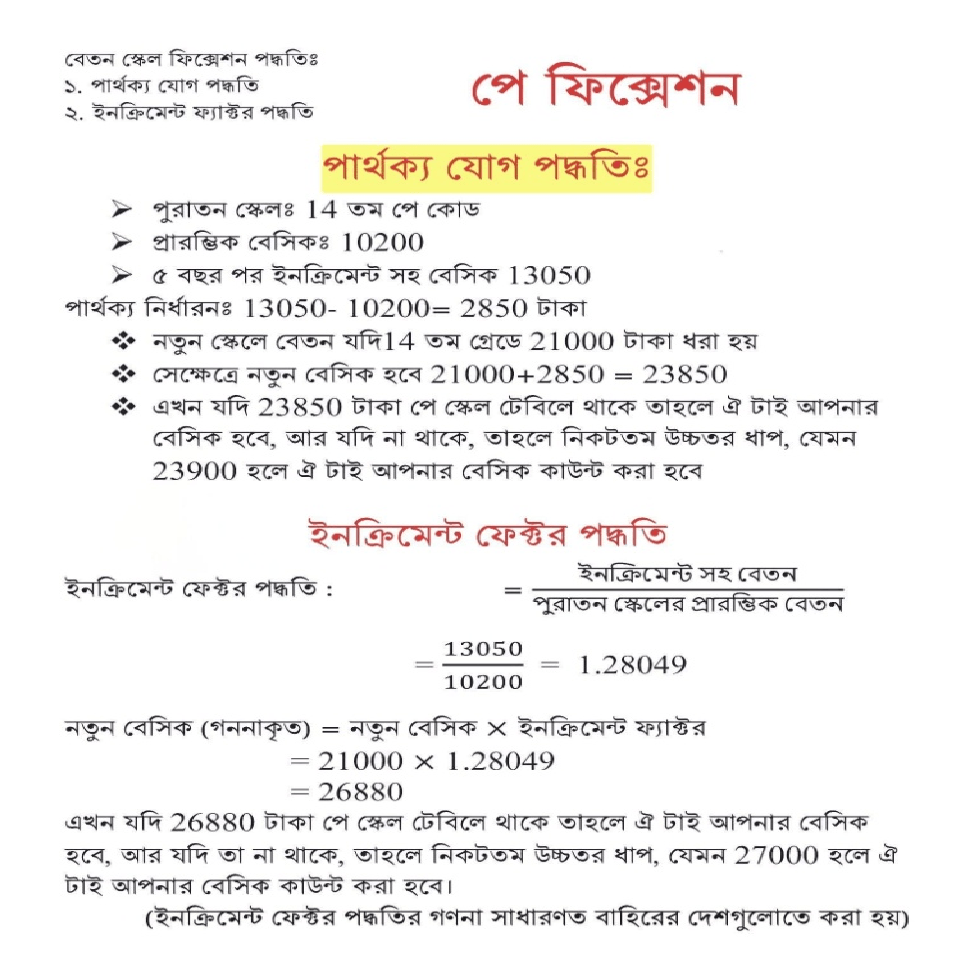

১. পার্থক্য যোগ পদ্ধতি (Difference Addition Method)

বাংলাদেশ বা উপমহাদেশের প্রচলিত নিয়মে এই পদ্ধতিতে সাধারণত নতুন পে স্কেলে বেতন ফিক্সেশন করা হয়ে থাকে। এতে পুরাতন স্কেলের প্রারম্ভিক বেতনের সাথে কর্মকাল অনুযায়ী প্রাপ্ত ইনক্রিমেন্টসহ বেতনের মূল পার্থক্য বের করে, তা নতুন স্কেলের প্রারম্ভিক বেতনের সাথে সরাসরি যোগ করা হয়।

বাস্তব উদাহরণ ও হিসাব :

পুরাতন স্কেল: ১৪ তম পে কোড বা গ্রেড।

প্রারম্ভিক বেসিক (মূল বেতন): ১০,২০০ টাকা।

৫ বছর পর ইনক্রিমেন্টসহ বেসিক: ১৩,০৫০ টাকা।

পার্থক্য নির্ধারণ: ১৩,০৫০ − ১০,২০০ = ২,৮৫০ টাকা।

এখন, নতুন স্কেলে যদি উক্ত ১৪ তম গ্রেডের প্রারম্ভিক বেতন ২১,০০০ টাকা ধরা হয়, তবে:

নতুন বেসিক হবে: ২১,০০০ + ২,৮৫০ = ২৩,৮৫০ টাকা।

ধাপ সমন্বয়ের নিয়ম: এখন যদি এই ২৩,৮৫০ টাকা নতুন পে স্কেলের অফিশিয়াল টেবিলে বা ধাপে হুবহু থাকে, তবে সেটিই হবে চূড়ান্ত মূল বেতন। আর যদি এই সংখ্যাটি টেবিলে না থাকে, তবে তার নিকটতম উচ্চতর ধাপটি (যেমন- ২৩,৯০০ টাকা হলে) নতুন বেসিক হিসেবে কাউন্ট করা হবে।

২. ইনক্রিমেন্ট ফ্যাক্টর পদ্ধতি (Increment Factor Method)

বিশ্বের উন্নত দেশগুলোতে সাধারণত এই ‘ইনক্রিমেন্ট ফ্যাক্টর পদ্ধতি’ ব্যবহার করে স্বয়ংক্রিয়ভাবে বৈজ্ঞানিক উপায়ে বেতন নির্ধারণ করা হয়। এই পদ্ধতিতে অনুপাত বা মাল্টিপ্লায়ার ফ্যাক্টর ব্যবহার করে বেতন বৃদ্ধি করা হয়, যার ফলে চাকুরিকালের বা অভিজ্ঞতার মূল্যায়ন তুলনামূলক বেশি দৃশ্যমান হয়।

গাণিতিক সূত্র ও হিসাব:

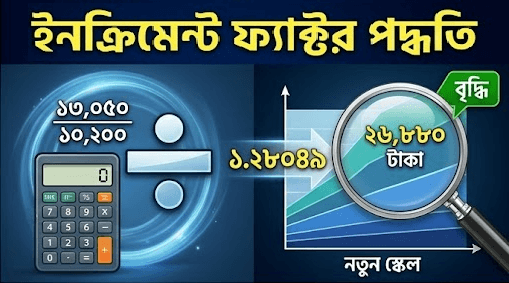

সূত্র: ইনক্রিমেন্ট ফ্যাক্টর = ইনক্রিমেন্টসহ বর্তমান বেতন ÷ পুরাতন স্কেলের প্রারম্ভিক বেতন

ফ্যাক্টর নির্ধারণ: ১৩,০৫০ ÷ ১০,২০০ = ১.২৮০৪৯

এই ফ্যাক্টরটি বের করার পর, নতুন প্রারম্ভিক বেসিকের সাথে গুণ করে নতুন মূল বেতন নির্ধারণ করা হয়:

নতুন বেসিক (গণনাকৃত): নতুন প্রারম্ভিক বেসিক × ইনক্রিমেন্ট ফ্যাক্টর

= ২১,০০০ × ১.২৮০৪৯ = ২৬,৮৮০ টাকা।

ধাপ সমন্বয়ের নিয়ম: পার্থক্য যোগ পদ্ধতির মতোই, যদি ২৬,৮৮০ টাকা নতুন পে স্কেলের টেবিলে পাওয়া যায়, তবে সেটিই হবে মূল বেতন। অন্যথায়, এর নিকটবর্তী পরবর্তী উচ্চতর ধাপটি (যেমন- ২৭,০০০ টাকা হলে) নতুন বেসিক হিসেবে গণ্য করা হবে। (উল্লেখ্য, ইনক্রিমেন্ট ফ্যাক্টর পদ্ধতির গণনা সাধারণত বাহিরের দেশগুলোতে করা হয়।)

দুই পদ্ধতির তুলনামূলক বিশ্লেষণ ও চাকরিজীবীদের লাভ

উভয় পদ্ধতির গাণিতিক ফলাফল বিশ্লেষণ করলে দেখা যায়, একই গ্রেড (১৪ তম) এবং একই ৫ বছরের অভিজ্ঞতাসম্পন্ন একজন কর্মচারীর বেতন পার্থক্য যোগ পদ্ধতিতে ২৩,৮৫০ টাকা হলেও, ইনক্রিমেন্ট ফ্যাক্টর পদ্ধতিতে তা দাঁড়াচ্ছে ২৬,৮৮০ টাকা। অর্থাৎ, ইনক্রিমেন্ট ফ্যাক্টর পদ্ধতিতে চাকরিজীবীরা সরাসরি ৩,০৩০ টাকা বেশি বেসিক বা মূল বেতন লাভ করছেন।

অর্থনৈতিক বিশ্লেষকদের মতে, ইনক্রিমেন্ট ফ্যাক্টর পদ্ধতিতে শতকরা হারের প্রতিফলন ঘটায় জ্যেষ্ঠ বা অভিজ্ঞ কর্মকর্তা-কর্মচারীরা তাদের দীর্ঘ চাকুরিকালের সঠিক আর্থিক সুবিধা পান। অন্যদিকে, পার্থক্য যোগ পদ্ধতিতে ফিক্সড অ্যামাউন্ট যোগ হওয়ায় উচ্চতর ধাপে গিয়ে ইনক্রিমেন্টের প্রকৃত মূল্য বা রেশিও কিছুটা হ্রাস পায়।

উপসংহার

নতুন পে স্কেল ঘোষণার পর সরকার কোন পদ্ধতিটি বেছে নেবে, তার ওপর নির্ভর করছে সাধারণ চাকরিজীবীদের আর্থিক লাভের পরিমাণ। তবে সংশ্লিষ্টরা আশা করছেন, মাঠ পর্যায়ের কর্মকর্তা ও কর্মচারীদের জীবনযাত্রার মান উন্নয়ন এবং বর্তমান বাজার ব্যবস্থার মূল্যস্ফীতির চাপ সামাল দিতে সরকার একটি যুগোপযোগী ও সুবিধাজনক বেতন নির্ধারণ পদ্ধতিই অনুসরণ করবে।