অসাধারণ ছুটিকালীন উৎসব ভাতা ২০২৬ । সরকারি কর্মচারীদের উৎসব ভাতা প্রাপ্তির বিধান কি?

সরকারি চাকরিতে থাকাকালীন বিভিন্ন বিশেষ প্রয়োজনে কর্মচারীরা ‘অসাধারণ ছুটি’ (Extraordinary Leave) গ্রহণ করে থাকেন। তবে এই বিশেষ ছুটিতে থাকাকালীন সময়ে কোনো ধর্মীয় বা রাষ্ট্রীয় উৎসব অনুষ্ঠিত হলে, সংশ্লিষ্ট কর্মচারী ওই উৎসবের জন্য কোনো উৎসব ভাতা (Festival Allowance) পাবেন না। ১৯৯৭ সালের অর্থ বিভাগের একটি গুরুত্বপূর্ণ স্মারক এবং প্রতিষ্ঠিত সার্ভিস রুলস বিশ্লেষণে এই বিষয়টি পুনরায় স্পষ্ট হয়েছে।

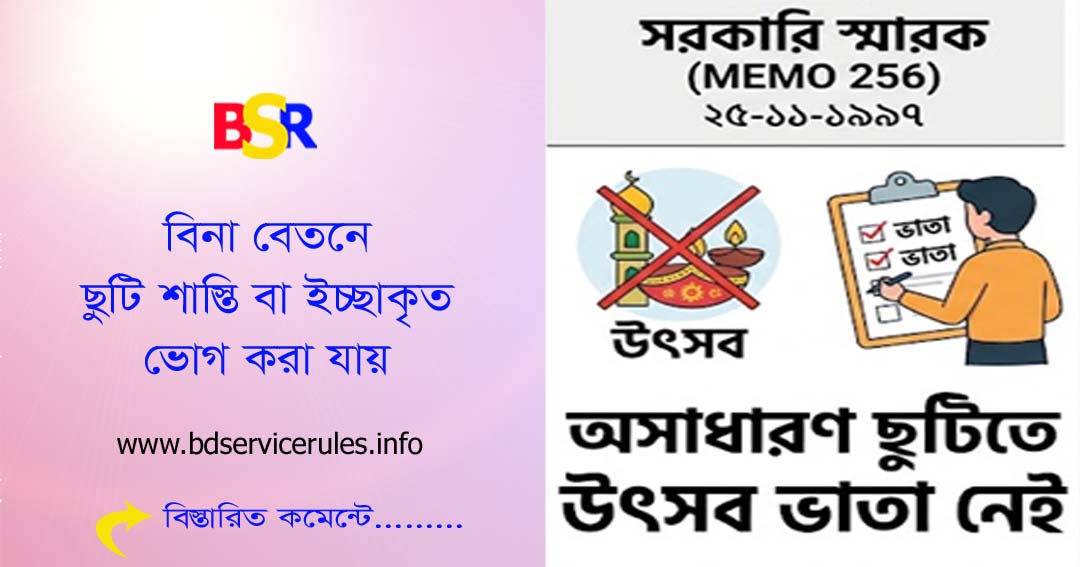

স্মারক নং ২৫৬-এর মূল নির্দেশনা

১৯৯৭ সালের ২৫শে নভেম্বর অর্থ বিভাগ (বাস্তবায়ন শাখা-১) হতে জারিকৃত অম/অবি/(বাস্ত-১) ভাতা-৬/৯৫/২৫৬ সংখ্যক পত্রে স্পষ্ট উল্লেখ করা হয়েছে যে:

“অসাধারণ ছুটিকালীন সময়ে কোনো উৎসব অনুষ্ঠিত হলে, উক্ত উৎসবের জন্য সংশ্লিষ্ট ছুটি ভোগকারী কোনো উৎসব ভাতা প্রাপ্য হবেন না।”

এই আদেশের মূল ভিত্তি হলো—যেহেতু অসাধারণ ছুটি সাধারণত ‘বিনা বেতনে’ (Without Pay) হয়ে থাকে, সেহেতু ওই সময়ে কোনো বেতন-ভাতা বা আনুষঙ্গিক সুবিধাদি সরকার থেকে প্রদেয় নয়।

ছিদ্দিকুর রহমানের বইয়ের রেফারেন্স ও বিধি বিশ্লেষণ

দেশের প্রখ্যাত সংস্থাপন বিশেষজ্ঞ এবং ‘চাকরি বিধি’ (Service Rules) বিষয়ক লেখক ছিদ্দিকুর রহমান তাঁর বইয়ে এই বিষয়টি বিশদভাবে ব্যাখ্যা করেছেন। তাঁর মতে:

বিএসআর (BSR) পার্ট-১-এর বিধি ১৭৪: এখানে অসাধারণ ছুটির শর্তাবলী বর্ণিত আছে। সেখানে স্পষ্ট করা হয়েছে যে, অসাধারণ ছুটিতে থাকাকালীন কোনো বেতন বা ভাতা প্রাপ্য হয় না।

ভাতা ও সুযোগ-সুবিধার যোগসূত্র: উৎসব ভাতা যেহেতু মূল বেতনের (Basic Pay) সাথে সম্পৃক্ত, তাই যে সময়ে কোনো কর্মচারী বেতনহীন ছুটিতে থাকেন, সেই সময়ের উৎসবের জন্য তিনি আর্থিক দাবি করতে পারেন না।

ছিদ্দিকুর রহমানের সংকলিত রেফারেন্স অনুযায়ী, কোনো কর্মচারী যদি উৎসবের ঠিক আগের দিন বা উৎসবের দিন অসাধারণ ছুটিতে থাকেন, তবে তিনি ওই উৎসবের বোনাস বা ভাতা তালিকা থেকে বাদ পড়বেন। তবে উৎসবের সময় যদি তিনি সাধারণ ছুটিতে (অর্জিত ছুটি) থাকেন, তবে তিনি এই ভাতা পূর্ণহারে প্রাপ্য হবেন।

গুরুত্বপূর্ণ পর্যবেক্ষণসমূহ

১. বিনা বেতনে ছুটি: এটি মূলত সেই সময়কে বোঝায় যখন চাকরির নিরবচ্ছিন্নতা থাকলেও আর্থিক লেনদেন স্থগিত থাকে। ২. পার্থক্য: অর্ধ-গড় বা পূর্ণ-গড় বেতনে অর্জিত ছুটিতে থাকাকালীন উৎসব ভাতা পাওয়া গেলেও ‘অসাধারণ ছুটি’র ক্ষেত্রে এই সুবিধা প্রযোজ্য নয়। ৩. প্রয়োগ: এই বিধিমালা সকল সিভিলিয়ান সরকারি কর্মচারীদের জন্য প্রযোজ্য।

উপসংহার

সরকারি হিসাব রক্ষণ অফিস এবং সংশ্লিষ্ট বিভাগসমূহকে ১৯৯৭ সালের ২৫শে নভেম্বরের ওই স্মারকটি কঠোরভাবে অনুসরণের নির্দেশনা দেওয়া আছে। অনেক ক্ষেত্রে তথ্যের অস্পষ্টতার কারণে অসাধারণ ছুটিতে থাকাকালীন ভাতার দাবি করা হলেও, বর্তমান বিধি মোতাবেক এটি পাওয়ার কোনো আইনি সুযোগ নেই।

উৎসবের আগে সর্বশেষ মূল বেতন অনুসারে উৎসব ভাতা হয়?

উৎসব ভাতা নির্ধারণের ক্ষেত্রে ‘সর্বশেষ আহরিত মূল বেতন’ একটি অত্যন্ত গুরুত্বপূর্ণ বিষয়। তবে এর সাথে সময়ের একটি সুনির্দিষ্ট যোগসূত্র রয়েছে। সরকারি চাকরি বিধি ও অর্থ বিভাগের প্রচলিত নির্দেশনা অনুযায়ী বিষয়টি নিচে স্পষ্ট করা হলো:

উৎসব ভাতা নির্ধারণের মূল নিয়ম

সাধারণ নিয়ম অনুযায়ী, একজন সরকারি কর্মচারী উৎসবের তারিখের ঠিক আগের মাসে যে মূল বেতন (Basic Pay) উত্তোলন করেছেন, সেই হারেই উৎসব ভাতা প্রাপ্য হবেন।

তবে এখানে কয়েকটি বিশেষ পরিস্থিতি বিবেচনা করতে হয়:

সাধারণ ক্ষেত্রে: যদি কোনো কর্মচারী ১লা জুলাই বা তার আগে কোনো ইনক্রিমেন্ট বা পদোন্নতি পান এবং উৎসবটি যদি জুলাই মাসের পরে হয়, তবে তিনি নতুন বর্ধিত মূল বেতনের সমপরিমাণ অর্থ উৎসব ভাতা হিসেবে পাবেন।

ছুটিকালীন সময়: যদি কোনো কর্মচারী উৎসবের সময় পূর্ণ গড় বেতনে অর্জিত ছুটিতে থাকেন, তবে তিনি ছুটিতে যাওয়ার আগে সর্বশেষ যে মূল বেতন পেতেন, সেই হারেই ভাতা পাবেন।

অসাধারণ ছুটি (বিনা বেতনে): আগেই আলোচনা করা হয়েছে, অসাধারণ ছুটিতে থাকাকালীন উৎসব অনুষ্ঠিত হলে কোনো ভাতাই প্রাপ্য হবে না। তবে উৎসবের আগে যদি তিনি কাজে যোগদান করেন, তবে যোগদানের পর নির্ধারিত মূল বেতন অনুযায়ী ভাতা পাবেন।

পিআরএল (PRL): অবসর প্রস্তুতিকালীন ছুটিতে থাকা কর্মচারীরা তাদের পিআরএল শুরুর ঠিক আগের দিন যে মূল বেতন পেতেন, সেই হারে উৎসব ভাতা পান।

একটি উদাহরণ দিয়ে বোঝা যাক

মনে করুন, একজন কর্মচারীর মূল বেতন ৩০ জুন পর্যন্ত ছিল $৩০,০০০$ টাকা। ১লা জুলাই তার বার্ষিক ইনক্রিমেন্ট হয়ে বেতন হলো ৩১,৫০০ টাকা।

১. যদি উৎসব (যেমন: ঈদুল আজহা) জুন মাসে হয়, তবে তিনি উৎসব ভাতা পাবেন ৩০,০০০ টাকা।

২. যদি উৎসব জুলাই মাসে হয়, তবে তিনি উৎসব ভাতা পাবেন ৩১,৫০০ টাকা (যেহেতু উৎসবের আগের মাসে অর্থাৎ জুনে তার আহরিত বা প্রাপ্য মূল বেতন ইনক্রিমেন্টসহ কার্যকর হয়েছে)।

সতর্কতা: উৎসব ভাতা কোনো অবস্থাতেই মূল বেতনের চেয়ে বেশি হয় না এবং এতে চিকিৎসা ভাতা বা বাড়ি ভাড়া যোগ করা হয় না।

তথ্যসূত্র

বাংলাদেশ সরকারি চাকরি বিধি এবং অর্থ মন্ত্রণালয়ের বিভিন্ন সময়ে জারিকৃত উৎসব ভাতা সংক্রান্ত স্পষ্টীকরণ মেমো (যেমন: অম/অবি/বাস্ত-১/ভাতা-১/২০০১/৫৩)।

উচ্চতর গ্রেড পাওয়ার তারিখ 29/12/2025, কিন্তু মঞ্জুর হয়েছে 18/06/2026 তারিখ যা ভূতাপেক্ষ ভাবে মঞ্জুর হয়েছে। ইতঃপূর্বে উৎসব ভাতা 02টি, নববর্ষ ভাতা-01টি পূর্বের বেসিক অনুযায়ী উত্তোলন করা হয়েছে। এখন আমি কি উক্ত ভাতা বকেয়া নিতে পারবো?

না। এসব ভাতা এভাবে বকেয়া হয় না।