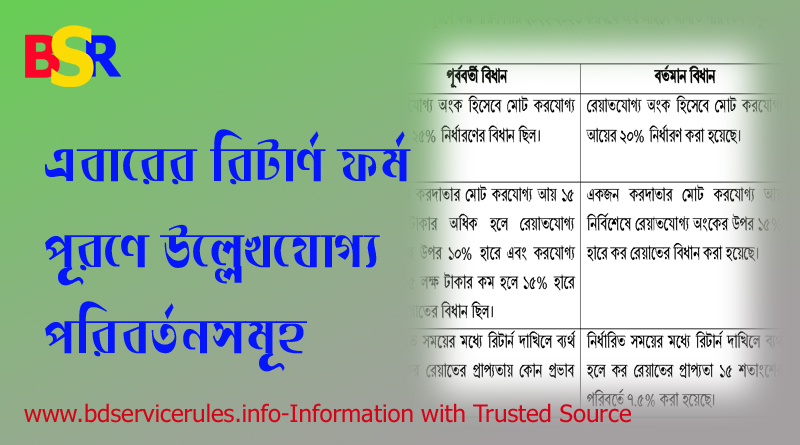

আয়কর নির্দেশিকা ২০২৪-২৫ । Tax Return Form পূরণে যে নির্দেশনা অনুসরণ করতে হবে

বাংলাদেশের টিআইএন ধারী সকল নাগরিকদের রিটার্ণ দাখিল বাধ্যতামূলক – রিটার্ণ দাখিল ছাড়া পরিষেবা গ্রহণ করা যাবে না– আয়কর রিটার্ন ফরম পূরণের নির্দেশিকা ২০২৪

আয়কর নির্দেশিকা ২০২৪-২৫ – সরকারি চাকুরিজীবির কোন বিশেষ সুবিধা, আনুতোষিক, ১৮ মাসের লাম্পগ্রান্ট, চাকুরিজীবির মাসিক পেনশন, ২ (দুই) কোটি ৫০ লক্ষ টাকা পর্যন্ত গ্র্যাচুইটি বা পেনশন, স্বীকৃত প্রভিডেন্ট ফান্ড থেকে প্রাপ্ত অর্থ ইত্যাদি পেনশন মুক্ত আয়।

নিরাপত্তা জামানতের উপর সুদ (আয়কর অধ্যাদেশ, ১৯৮৪ এর ধারা ২২ অনুযায়ী) সরকার কর্তৃক ইস্যুকৃত বন্ড বা সিকিউরিটিজ (যেমন টিএন্ডটি বন্ড, ন্যাশনাল ইনভেস্টমেন্ট বন্ড, | ট্রেজারী বন্ডবিল, ইত্যাদি), ডিবেঞ্চার হতে অর্জিত সুদ এবং জাতীয় সঞ্চয় পরিদপ্তর কর্তৃক ইস্যুকৃত সেভিংস ইন্সট্রুমেন্টসের সুদ এ খাতের আয় হিসেবে রিটার্নে দেখাতে হবে। সাধারণভাবে, সিকিউরিটিজ বা ডিবেঞ্চার কেনার জন্য ব্যাংক থেকে ঋণ নেয়া হলে ঋণের সুদ সিকিউরিটিজ হতে অর্জিত সুদ আয় থেকে খরচ হিসেবে বাদ দেয়া যাবে। তবে 82C ধারার আওতাধীন কোন সেভিংস ইন্সট্রুমেন্টসের সুদের ক্ষেত্রে খরচ বাদ যাবে না। ২০২২-২০২৩ করবর্ষে যে কোন ধরনের সঞ্চয়পত্রের অর্জিত সুদের উপর উৎসে কর্তিত কর উক্ত খাতের বিপরীতে চূড়ান্ত করদায়ের বৈশিষ্ট্যসম্পন্ন ন্যূনতম করদায় (minimum tax) পরিশােধ হিসেবে গণ্য হবে।।

আয়কর নির্দেশিকা ২০২৪-২৫ । আয়কর রিটার্ন ফরম পূরণের নির্দেশিকা ২০২৪

স্বনির্ধারণী আয়কর ফরম পূরণের ক্ষেত্রে অবশ্যই আপনাকে আয়কর নির্দেশিকা ২০২৪-২৫ পড়ে নিতে হবে।

শিরোনাম: আয়কর নির্দেশিকা ২০২৪-২৫ । আয়কর রিটার্ন ফরম পূরণের নির্দেশিকা ২০২৪

কর রেয়াতযােগ্য বিনিয়ােগদানের খাত- একজন করদাতার বিনিয়ােগ ও দানের উল্লেখযােগ্য খাতগুলাের তালিকা নীচে দেয়া হলাে

- জীবন বীমার প্রিমিয়াম;

- সরকারি কর্মকর্তার প্রভিডেন্ট ফান্ডে চাঁদা;

- স্বীকৃত ভবিষ্য তহবিলে নিয়ােগকর্তা ও কর্মকর্তার চাঁদা;

- কল্যাণ তহবিল ও গােষ্ঠী বীমা তহবিলে চাঁদা;

- সুপার এনুয়েশন ফান্ডে প্রদত্ত চাঁদা;

- যে কোন তফসিলি ব্যাংক বা আর্থিক প্রতিষ্ঠানের ডিপােজিট পেনশন স্কীমে বার্ষিক সর্বোচ্চ ৬০,০০০ টাকা বিনিয়ােগ;

- সঞ্চয়পত্র ক্রয়ে বিনিয়ােগ;

- বাংলাদেশের স্টক এক্সচেঞ্জে তালিকাভুক্ত কোম্পানির শেয়ার, স্টক, মিউচ্যুয়াল ফান্ড বা ডিবেঞ্চারে বিনিয়ােগ;

- বাংলাদেশ সরকার অনুমােদিত ট্রেজারী বন্ডে বিনিয়ােগ;

- জাতির জনকের স্মৃতি রক্ষার্থে নিয়ােজিত জাতীয় পর্যায়ের প্রতিষ্ঠানে অনুদান;

- যাকাত তহবিলে দান;

- জাতীয় রাজস্ব বাের্ড কর্তৃক অনুমােদিত কোন দাতব্য হাসপাতালে দান;

- প্রতিবন্ধীদের কল্যাণে স্থাপিত প্রতিষ্ঠানে দান; D মুক্তিযুদ্ধ যাদুঘরে প্রদত্ত দান;

- আগা খান ডেভেলপমেন্ট নেটওয়ার্কে দান;

- আহসানিয়া ক্যান্সার হাসপাতালে দান;

- ICDDRB তে প্রদত্ত দান; D CRP, সাভার এ প্রদত্ত দান;

- সরকার কর্তৃক অনুমােদিত জনকল্যাণমূলক বা শিক্ষা প্রতিষ্ঠানে দান;

- এশিয়াটিক সােসাইটি, বাংলাদেশ এ দান;

- ঢাকা আহসানিয়া মিশন ক্যান্সার হাসপাতালে দান;

- মুক্তিযুদ্ধের স্মৃতি রক্ষার্থে নিয়ােজিত জাতীয় পর্যায়ের কোন প্রতিষ্ঠানে অনুদান।

করদাতার নীট প্রদেয় আয় ৫০০০ টাকার কম হলে কী হত??

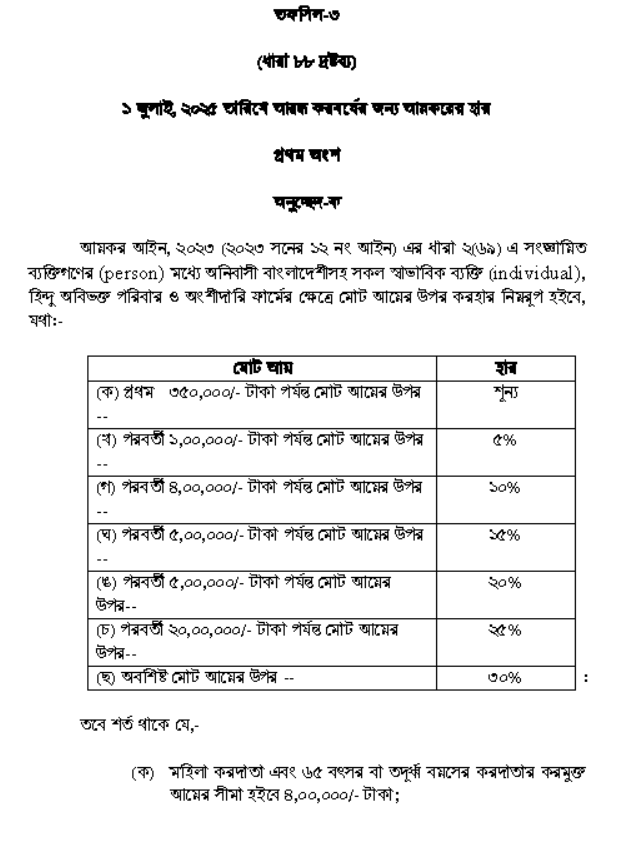

করদাতার কর্মস্থল বাংলাদেশ সচিবালয় এর অবস্থান ঢাকা দক্ষিণ সিটি কর্পোরেশন এলাকায় হওয়ায় তার জন্য সর্বনিম্ন প্রদেয় করের পরিমাণ ৫,০০০ টাকা। করদাতা যদি ঢাকা উত্তর সিটি কর্পোরেশন বা চট্টগ্রাম সিটি কর্পোরেশন এলাকায় অবস্থান করেন তবে তার জন্যও সর্বনিম্ন প্রদেয় করের পরিমাণ হবে ৫,০০০ টাকা। অন্যান্য সিটি কর্পোরেশন এলাকার ক্ষেত্রে সর্বনিম্ন প্রদেয় করের পরিমাণ ৪,০০০ টাকা এবং সিটি কর্পোরেশন ব্যতীত অন্য এলাকার ক্ষেত্রে সর্বনিম্ন প্রদেয় করের পরিমাণ ৩,০০০ টাকা।

আয়কর নির্দেশিকা ২০২৪-২৫ । আয়কর রিটার্ন ফরম পূরণের নির্দেশিকা ২০২৪: ডাউনলোড

22000 Taka scal

but

300000taka

পুর্ন হয়না বছরে এ ক্ষেত্রে আয়কর কত দিতে

হবে বে সরকারী শিক্ষক

১৪ দিয়ে গুন করলে ৩০৮০০০/- হয়। আপনি ন্যূনতম করের আওতায় আছেন। ইউপি হলে ৩০০০, অন্যান্য সিটি ৪০০০ এবং ঢাকা সিটি হলে ৫০০০ দিতে হবে।

বেসরকারি শিক্ষক, ৯ গ্রেড, ৫% ইনক্রিমেন্ট পেয়ে সর্বসাকুল্যে সর্বশেষ মাসে বেতন বাবদ তোলা সম্ভব হয়েছে ২৬৭৯০ টাকা। ইউপি এলাকা।

আয়কর কত দিতে হবে ?

জানালে উপকৃত হবো।

অনলাইনে আয়কর দেওয়ার লিংক দিবেন প্লিজ

আয়কর অটো হিসাব হবে। এখানে দেখুন https://technicalalamin.com/%e0%a6%85%e0%a6%a8%e0%a6%b2%e0%a6%be%e0%a6%87%e0%a6%a8%e0%a7%87-%e0%a6%96%e0%a7%81%e0%a6%ac-%e0%a6%b8%e0%a6%b9%e0%a6%9c%e0%a7%87-%e0%a6%87-%e0%a6%b0%e0%a6%bf%e0%a6%9f%e0%a6%be%e0%a6%b0%e0%a7%8d/#