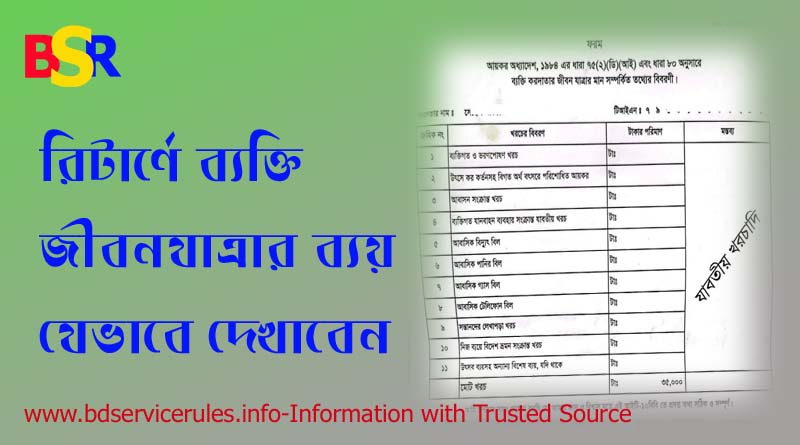

আয়কর রিটার্ণ ফর্ম পূরণ ২০২২ । জীবনধারা সংশ্লিষ্ট ব্যয়ের বিবরণী ৭ম পৃষ্ঠার তথ্যাদি

ব্যক্তি আয়কর ফরমের ৭ম পৃষ্ঠায় ভরণপোষণ এবং ব্যক্তি জীবন ধারায় যে ব্যয়গুলো নির্বাহ হয় তা উল্লেখ করতে হবে। যদি এ ব্যয় স্বল্প পরিসরে হয় তবে আপনি মোট খরচ একবারেও দেখিয়ে দিতে পারেন। তবে মোট ব্যয় যদি বেশি হয় তবে তা ভেঙ্গে ভেঙ্গে দেখাতে হবে। প্রত্যেক স্বাভাবিক ব্যক্তি করদাতাকে তার আয়কর রিটার্নের সাথে বিধি নির্ধারিত ফরমে ও পদ্ধতিতে জীবনযাত্রা সংশ্লিষ্ট ব্যয়ের বিবরণী দাখিল করতে হবে।

তবে বেতন অথবা ব্যবসা বা পেশা খাতের আয় রয়েছে এরূপ ব্যক্তি করদাতার ক্ষেত্রে সংশ্লিষ্ট আয়বর্ষের মােট আয় ৩ লক্ষ টাকার বেশি না হয়ে থাকলে উক্ত ব্যয়ের বিবরণী দাখিল বাধ্যতামূলক হবে না। তবে কোন কোম্পানির শেয়ারহােল্ডার পরিচালক হলে তার আয়ের উৎস বা মােট আয়ের পরিমাণ যা-ই হােক, আয়কর রিটার্নের সাথে জীবনযাত্রা সংশ্লিষ্ট ব্যয়ের বিবরণী দাখিল করা তার জন্য বাধ্যতামূলক। চাকুরিজীবীর পূরণকৃত আয়কর দাখিলের নমুনা ফরম।

যে সকল করদাতা ২০১৬-১৭ করবর্ষে প্রবর্তিত নতুন রিটার্ন ফরম (IT-1lGA2016) ব্যবহার করবেন তাদেরকে IT-10BB2016 ফরম ব্যবহার করতে হবে। যে সকল স্বাভাবিক ব্যক্তি করদাতা পুরনাে ফরমে রিটার্ন দাখিল করবেন তারা ঐ রিটার্নের সাথে আগের বিবরণী দাখিল করবেন।

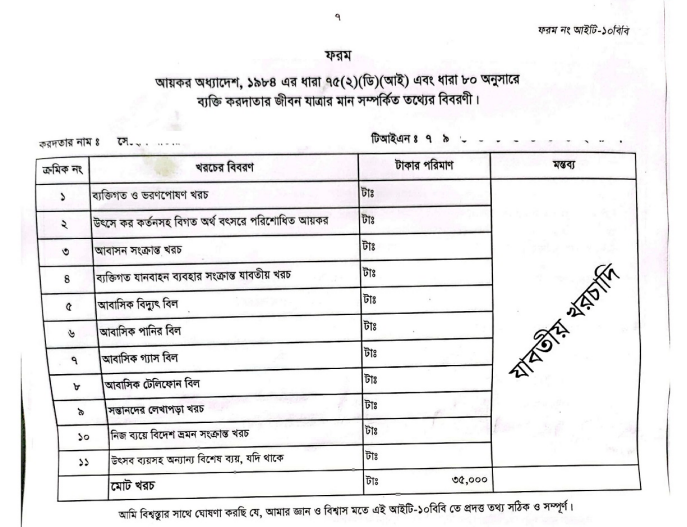

ব্যক্তি করদাতার জীবন যাত্রার মান সম্পর্কিত তথ্যের ৭ম পৃষ্ঠা

তথ্যাদি জন্য কোন প্রমানাদি দাখিল করতে হবে না। তবে যুক্তিসঙ্গত হইতে হবে। এনবিআর কর্তৃপক্ষ চাইলে প্রমানক তলব করতে পারে।

জীবনযাত্রা সংশ্লিষ্ট ব্যয়ের বিবরণী ফরমে করদাতার আয়বর্ষসংশ্লিষ্ট ব্যয় বা কর পরিশােধের তথ্য সন্নিবেশ করতে হবে। এ বিবরণীতে উল্লিখিত খরচসমূহের যােগফল পরিসম্পদ, দায় ও ব্যয় বিবরণীতে উল্লেখ করতে হবে। ২০১৬-১৭ করবর্ষে নতুন প্রবর্তিত জীবনযাত্রা সংশ্লিষ্ট ব্যয়ের বিবরণী (IT-10BB2016) এর বিভিন্ন অংশের বিবরণ:

ক্রমিক নং-১: করবর্ষের তথ্য দিতে হবে। ২০২২-২০২৩ করবর্ষের জন্য জীবনযাত্রা সংশ্লিস্ট ব্যয়ের বিবরণী দাখিলের ক্ষেত্রে এ ঘরে বাংলা বা ইংরেজীতে নিম্নরূপভাবে লিখতে হবে: ২০২১-২২

ক্রমিক নং-২: আয়বর্ষের শেষ দিনের তারিখ উল্লেখ করতে হবে। তারিখটি দিনমাস-বছর আকারে লিখতে হবে। ২০২২-২০২৩ করবর্ষের জন্য জীবনযাত্রা সংশ্লিস্ট ব্যয়ের বিবরণী দাখিলের ক্ষেত্রে এ ঘরে বাংলা বা ইংরেজীতে নিম্নরূপভাবে লিখতে হবে: ৩০০৬-২০২২

ক্রমিক নং-৩: করদাতার নাম লিখতে হবে।

ক্রমিক নং-৪: করদাতার টিআইএন লিখতে হবে।

ক্রমিক নং-৫: এ ক্রমিকে করদাতা ও তার পরিবারের নির্ভরশীল সদস্যদের ভরণ পােষণ ব্যয়ের তথ্য দিতে হবে।

ক্রমিক নং-৬: এ ক্রমিকে আবাসন সংক্রান্ত ব্যয়ের তথ্য লিখতে হবে। ভাড়া বাড়ীতে বসবাস না করা হলে মন্তব্যের ঘরে নিজের বাড়ী, পিতা/মাতার বাড়ী, নিয়ােগ কর্তা প্রদত্ত বাড়ী অথবা অন্য কারাে হলে সে তথ্য লিখতে হবে। নিজ বাড়ীর রক্ষণাবেক্ষণ ব্যয় (যেমন পৌরকর, সার্ভিস চার্জ ইত্যাদি) যদি থাকে তবে তা এখানে লিখতে হবে।

ক্রমিক নং-৭: এ ক্রমিকে যানবাহন বিষয়ে যাবতীয় ব্যয় যেমন-জ্বালানী, রক্ষণাবেক্ষণ, ড্রাইভারের বেতন ইত্যাদি খাতে ব্যয়ের তথ্য দিতে হবে ।

ক্রমিক নং-৮: বিদ্যুৎ বিল, গ্যাস বিল, পানির বিল, পয়ঃনিষ্কাশন ও দৈনন্দিন বর্জ্য অপসারণ সংক্রান্ত খরচ, আবাসিক টেলিফোন বিল, ইন্টারনেট ও টেলিভিশন চ্যানেল সাবস্ক্রিপশন বিল, গৃহস্থালির সহায়ক কর্মী ও গৃহস্থালী ও সেবা সংশ্লিষ্ট অন্যান্য ব্যয়ের তথ্য এ এ ক্রমিকে দিতে হবে।

ক্রমিক নং-৯: এ ক্রমিকে সন্তানদের পড়াশােনার ব্যয়ের তথ্য দিতে হবে।

ক্রমিক নং-১০: উৎসব, অনুষ্ঠান, উপহার, দেশে ও বিদেশ ভ্রমণ, অবকাশ, অনুদান, মানবিক সহায়তাসহ অন্যান্য বিশেষ ব্যয়ের তথ্য এ ক্রমিকে দিতে হবে।

ক্রমিক নং-১১: উপরের ক্রমিক ৫ হতে ১০ এ বর্ণিত ব্যয়ের বাইরে অন্য কোন ব্যয় হয়ে থাকলে সে খরচ, চিকিৎসা খরচ থাকলে সে অংক এ ঘরে লিখতে হবে।

ক্রমিক নং-১২: জীবনযাপন সংশ্লিষ্ট মােট খরচ অর্থাৎ ক্রমিক ০৫ হতে ক্রমিক ১১ তে প্রদর্শিত ব্যয়ের সমষ্টি এ ঘরে লিখতে হবে।

ক্রমিক নং-১৩: এ ঘরে করদাতা কর্তৃক উৎসে পরিশােধিত করএবং করদাতার নিজের পরিশােধ করা আয়কর, সারচার্জ অথবা অন্য কোন পরিশােধিত অংক লিখতে হবে। বিবেচ্য আয়বর্ষে অন্য কোন করবর্ষের কর, সারচার্জ অথবা কর-সংশ্লিষ্ট অন্য কোন অংক পরিশােধ করা হলে তাও এ ক্রমিকে উল্লেখ করতে হবে।

ক্রমিক নং-১৪: ক্রমিক নং ১২ ও ১৩ এর প্রদর্শিত অংকের সমষ্টি এ ক্রমিকে উল্লেখ করতে হবে।