Loan Calculator Bank 2026 । কোন লিংকে গিয়ে লোনের কিস্তি কত আসবো জানা যাবে?

২০২৬ সালে বাংলাদেশের বিভিন্ন ব্যাংকের লোনের কিস্তি (EMI) কত আসবে, তা জানার জন্য আপনি সংশ্লিষ্ট ব্যাংকের অফিশিয়াল ওয়েবসাইটের Loan Calculator ব্যবহার করতে পারেন। নিচে জনপ্রিয় কয়েকটি ব্যাংকের সরাসরি ক্যালকুলেটর লিঙ্ক দেওয়া হলো:

জনপ্রিয় ব্যাংকের লোন ক্যালকুলেটর লিঙ্ক:

ডাচ-বাংলা ব্যাংক (DBBL): এখানে ক্লিক করুন

অগ্রণী ব্যাংক (Agrani Bank): এখানে ক্লিক করুন

বেসিক ব্যাংক (BASIC Bank): এখানে ক্লিক করুন

এনআরবিসি ব্যাংক (NRBC Bank): এখানে ক্লিক করুন

কিভাবে কিস্তি হিসাব করবেন?

যেকোনো ব্যাংকের লিঙ্কে যাওয়ার পর আপনাকে নিচের তথ্যগুলো দিতে হবে:

Loan Amount: আপনি মোট কত টাকা লোন নিতে চান (যেমন: ৫,০০,০০০ টাকা)।

Interest Rate (%): বর্তমানে ব্যাংক লোনভেদে সুদের হার সাধারণত ৯% থেকে ১১% বা তার বেশি হতে পারে (এটি সময়ভেদে পরিবর্তনশীল)।

Loan Tenure (Years/Months): আপনি কত দিনের জন্য লোন নিতে চান (যেমন: ৫ বছর বা ৬০ মাস)।

এই তথ্যগুলো দিয়ে ‘Calculate’ বাটনে ক্লিক করলেই আপনার মাসিক কিস্তি (Monthly Installment), মোট কত টাকা সুদ দিতে হবে এবং মোট কত টাকা পরিশোধ করতে হবে তা চলে আসবে।

মনে রাখা ভালো:

স্মার্টফোন অ্যাপ: সোনালী ব্যাংকের কিস্তি জানতে আপনি গুগল প্লে-স্টোর থেকে “Sonali Bank Info” বা সংশ্লিষ্ট ব্যাংকের অফিসিয়াল অ্যাপ ব্যবহার করতে পারেন।

প্রসেসিং ফি: কিস্তির পাশাপাশি ব্যাংক ভেদে কিছু প্রসেসিং ফি (০.৫% থেকে ১%) এবং ভ্যাট যুক্ত হতে পারে, যা আপনার ব্যাংক থেকে জেনে নেওয়া ভালো।

৫ লক্ষ টাকা ১২% সুদে ৫ বছরের জন্য লোন নিলে কত টাকা মাসিক কিস্তি আসবে?

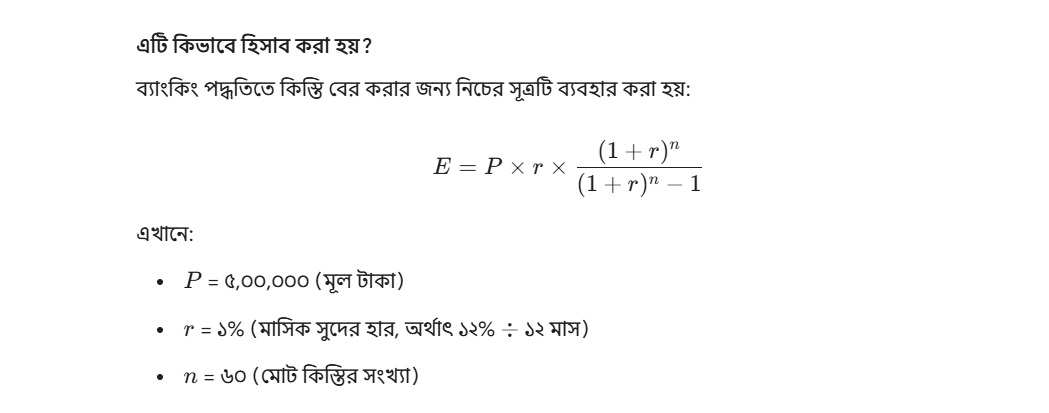

৫ লক্ষ টাকা ১২% সুদে ৫ বছরের জন্য লোন নিলে আপনার মাসিক কিস্তি বা EMI কত হবে, তার একটি বিস্তারিত হিসাব নিচে দেওয়া হলো:

লোনের হিসাবের সারসংক্ষেপ:

| বিষয়ের বিবরণ | তথ্য |

| লোনের পরিমাণ (Principal) | ৫,০০,০০০ টাকা |

| বাৎসরিক সুদের হার (Interest Rate) | ১২% |

| সময়কাল (Tenure) | ৫ বছর (বা ৬০ মাস) |

| মাসিক কিস্তি (Monthly EMI) | ১১,১২২ টাকা (প্রায়) |

মোট পরিশোধের হিসাব:

মোট পরিশোধ করতে হবে: ৫,০০,০০০ + ১,৬৭,৩৩২ = ৬,৬৭,৩৩২ টাকা (প্রায়)।

মোট সুদের পরিমাণ: ৫ বছরে আপনাকে মোট ১,৬৭,৩৩২ টাকা সুদ দিতে হবে।

কিছু প্রয়োজনীয় পরামর্শ:

১. প্রসেসিং ফি: লোন নেওয়ার সময় ব্যাংক সাধারণত ০.৫% থেকে ১% পর্যন্ত প্রসেসিং ফি এবং তার ওপর ভ্যাট কেটে নেয়। ২. হ্রাসমান সুদ (Reducing Balance): ব্যাংক সাধারণত হ্রাসমান সুদে হিসাব করে, যেখানে প্রতি মাসে কিস্তি দেওয়ার সাথে সাথে আপনার মূল ঋণ কমতে থাকে এবং সুদের পরিমাণও কমতে থাকে। ৩. পরিবর্তনশীল সুদের হার: ২০২৬ সালের বাজার পরিস্থিতি অনুযায়ী সুদের হার কিছুটা কম-বেশি হতে পারে, তাই চূড়ান্ত কিস্তি ব্যাংক কর্মকর্তাদের থেকে যাচাই করে নেওয়া বুদ্ধিমানের কাজ হবে।