Notice for Wrong Return 2025 । সাবধান! রিটার্নে যেসব অসঙ্গতি থাকলে পেতে পারেন আয়কর নোটিশ?

আয়কর রিটার্ন দাখিল করা একজন সুনাগরিকের দায়িত্ব। তবে কেবল রিটার্ন জমা দিলেই দায়িত্ব শেষ হয়ে যায় না; বরং সেখানে দেওয়া তথ্য কতটা সঠিক ও স্বচ্ছ, তার ওপর নির্ভর করে আপনার ভবিষ্যৎ আইনি জটিলতা। অনেকেই না জেনে বা ইচ্ছাকৃতভাবে রিটার্নে ভুল তথ্য উপস্থাপন করেন, যার ফলে পড়তে হয় জাতীয় রাজস্ব বোর্ডের (এনবিআর) জিজ্ঞাসাবাদের মুখে। আয়কর অফিস থেকে নোটিশ আসার পেছনে সুনির্দিষ্ট কিছু কারণ থাকে। করদাতাদের সুবিধার্থে এবং সচেতনতা বৃদ্ধির লক্ষ্যে নোটিশ আসার প্রধান কারণগুলো বিশ্লেষণ করা হলো।

আয় ও ব্যয়ের অসামঞ্জস্য আয়কর নথিতে অসামঞ্জস্যপূর্ণ তথ্য প্রদান নোটিশ আসার অন্যতম প্রধান কারণ। রিটার্নে প্রদর্শিত আয়-ব্যয় এবং ব্যাংক লেনদেনের তথ্যে যদি মিল না থাকে, তবে কর কর্মকর্তা আপনাকে নোটিশ পাঠাতে পারেন। বিশেষ করে, রিটার্নে আয় কম দেখিয়ে যদি সম্পদ বেশি দেখানো হয় কিংবা আয়ের উৎসের সঠিক ব্যাখ্যা না থাকে, তবে সেটি সন্দেহের সৃষ্টি করে।

অস্বাভাবিক সম্পদ বৃদ্ধি ও গোপন তথ্য বিগত বছরের তুলনায় চলতি বছরে যদি হঠাৎ অস্বাভাবিকভাবে সম্পদ বৃদ্ধি পায় এবং এর যৌক্তিক ব্যাখ্যা না থাকে, তবে করদাতা নিরীক্ষার মুখে পড়তে পারেন। এছাড়া জমি, ফ্ল্যাট বা গাড়ি কেনা-বেচার তথ্য গোপন করা কিংবা ব্যাংকে বড় অঙ্কের লেনদেন করে তা রিটার্নে উল্লেখ না করাও বড় অপরাধ হিসেবে গণ্য হয়।

ব্যবসায়িক ও আর্থিক তথ্যে কারচুপি অনেক ব্যবসায়ী কর ফাঁকি দেওয়ার উদ্দেশ্যে ব্যবসায়িক খরচ অস্বাভাবিক বেশি দেখিয়ে থাকেন। আবার কেউ কেউ হাতে নগদ টাকা (ক্যাশ ইন হ্যান্ড) কিংবা ঋণ/দায়ের পরিমাণ অস্বাভাবিক বেশি দেখান। ঋণের উৎসের সঠিক ব্যাখ্যা না থাকলে বা ভুয়া বিনিয়োগ দেখিয়ে কর রেয়াত নিতে চাইলে বিপাকে পড়ার সম্ভাবনা প্রবল।

উচ্চ ঝুঁকিপূর্ণ খাত ও পূর্ববর্তী রেকর্ড নির্মাণ খাত, ঠিকাদার, সরবরাহকারী, রিয়েল এস্টেট বা গাড়ি ব্যবসায়ীদের সাধারণত ‘উচ্চ ঝুঁকিপূর্ণ’ করদাতা হিসেবে বিবেচনা করা হয়। এই খাতের করদাতাদের নথিপত্র কর কর্মকর্তারা বিশেষ নজরদারিতে রাখেন। এছাড়া, যেসব করদাতার আগের বছরের নথিতে সমস্যা বা নিরীক্ষা (Audit) হয়েছিল, তাদের পরবর্তী বছরের রিটার্নগুলোও খুব সতর্কতার সাথে যাচাই করা হয়।

কাগজপত্রে ভুল ও দৈবচয়ন রিটার্নের সঙ্গে আয়, ব্যয় ও বিনিয়োগের সঠিক দলিল বা প্রমাণপত্র জমা না দিলে নোটিশ আসতে পারে। উৎসে কর (TDS) কাটা থাকলেও সেটি সঠিকভাবে দাবি না করা বা ভুল দাবি করাও একটি কারণ। এছাড়া কোনো ভুল না থাকলেও এনবিআর এর নিয়ম অনুযায়ী ‘দৈবচয়ন’ (Random Sampling) ভিত্তিতে যেকোনো করদাতার ফাইল নিরীক্ষার জন্য নির্বাচন করা হতে পারে।

করণীয় আয়কর আইনজীবীরা পরামর্শ দিচ্ছেন, আইনি ঝামেলা ও মানসিক দুশ্চিন্তা এড়াতে রিটার্নে মিথ্যা তথ্য দেওয়া থেকে বিরত থাকতে হবে। প্রকৃত আয়, ব্যয় ও সম্পদের স্বচ্ছ তথ্য দিয়ে রিটার্ন দাখিল করাই বুদ্ধিমানের কাজ। প্রয়োজনে অভিজ্ঞ আয়কর আইনজীবীর পরামর্শ নেওয়া যেতে পারে। মনে রাখবেন, সাময়িক কর ফাঁকি দিতে গিয়ে ভুল তথ্য দিলে পরবর্তীতে বড় ধরনের জরিমানা ও আইনি জটিলতার সম্মুখীন হতে পারেন।

রিটার্ন দাখিলে কি কি কারণে আয়কর অফিস চিঠি দিবে?

সাধারণত, আয়কর অফিস দুই ধরনের কারণে নোটিশ বা চিঠি দিয়ে থাকে:

১. রিটার্ন দাখিল না করার জন্য বা করযোগ্য হওয়া সত্ত্বেও ফাইল না করার জন্য। ২. রিটার্ন দাখিল করার পর তাতে ভুল বা অসঙ্গতি থাকার কারণে (নিরীক্ষার জন্য)।

আপনার দেওয়া তথ্য অনুযায়ী, রিটার্ন দাখিলের পর যে সকল কারণে আয়কর অফিস থেকে নোটিশ আসে, সেগুলোর একটি সারসংক্ষেপ নিচে দেওয়া হলো:

✉️ রিটার্ন দাখিলের পর নোটিশ আসার প্রধান কারণসমূহ

এগুলো মূলত নিরীক্ষা (Audit) বা তদন্তের জন্য পাঠানো নোটিশ।

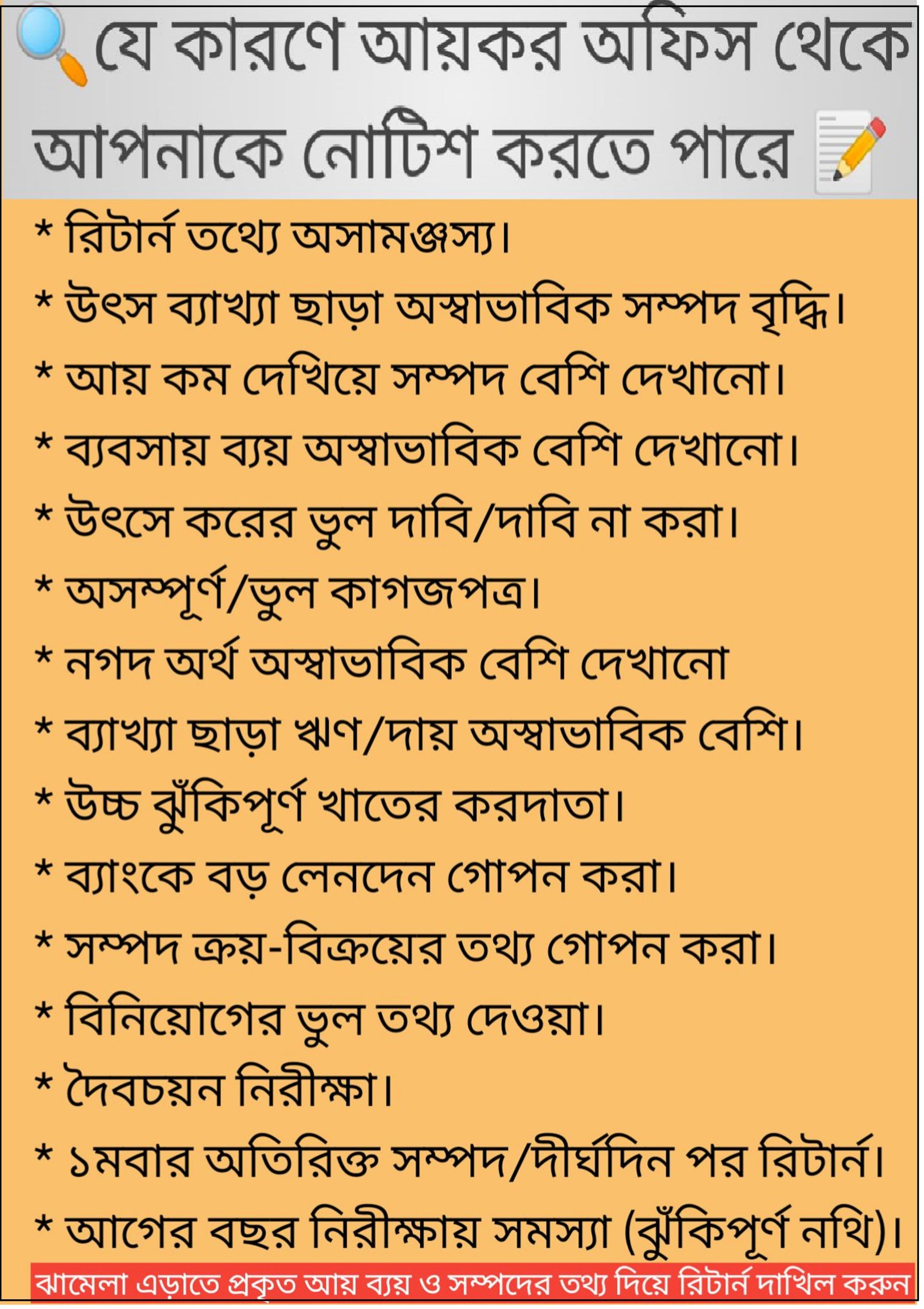

১. তথ্যের গরমিল ও অসামঞ্জস্য:

রিটার্নের তথ্যের অসামঞ্জস্য: আপনার আয়-ব্যয়, উৎসে কর কর্তন, বা ব্যাংক লেনদেনের তথ্যের সঙ্গে রিটার্নে দেওয়া তথ্যের মিল না থাকা।

আয় কম দেখিয়ে সম্পদ বেশি দেখানো: আয়ের উৎসের সঙ্গে সঙ্গতি না রেখে অস্বাভাবিক বেশি সম্পদ (যেমন বাড়ি, গাড়ি) দেখানো।

বিনিয়োগের ভুল তথ্য: অতিরিক্ত বিনিয়োগ দেখিয়ে বা ভুল বিনিয়োগ দেখিয়ে কর সুবিধা দাবি করা।

উৎসে করের ভুল দাবি: উৎসে কর (TDS) কাটা হলেও তা রিটার্নে দাবি না করা বা ভুল দাবি করা।

২. অস্বাভাবিক আর্থিক কার্যকলাপ:

অস্বাভাবিক সম্পদ বৃদ্ধি: পূর্ববর্তী বছরের তুলনায় হঠাৎ করে অস্বাভাবিক বেশি সম্পদ দেখালে এবং তার উৎসের সঠিক ব্যাখ্যা না দিতে পারলে।

ব্যবসায় ব্যয় অস্বাভাবিক বেশি দেখানো: ব্যবসায়িক খরচ অস্বাভাবিকভাবে বেশি দেখিয়ে মুনাফা (লাভ) কম দেখানো।

নগদ অর্থ বা দায় বেশি দেখানো: হাতে নগদ টাকা (Cash in Hand) বা ঋণ/দায়ের পরিমাণ অস্বাভাবিক বেশি দেখানো, যার বিশ্বাসযোগ্য ব্যাখ্যা নেই।

৩. তথ্য গোপন করা:

ব্যাংকে বড় লেনদেন গোপন: ব্যাংক অ্যাকাউন্টে বড় অঙ্কের লেনদেন হলেও তা রিটার্নে প্রকাশ না করা।

সম্পদ ক্রয়-বিক্রয়ের তথ্য গোপন: জমি, ফ্ল্যাট বা গাড়ি ক্রয়-বিক্রয়ের তথ্য রিটার্নে প্রকাশ না করা।

৪. অন্যান্য ঝুঁকিপূর্ণ কারণ:

অসম্পূর্ণ বা ভুল কাগজপত্র: রিটার্নের সঙ্গে প্রয়োজনীয় আয়, বিনিয়োগ বা সম্পদের সঠিক প্রমাণপত্র বা দলিল জমা না দেওয়া।

প্রথমবার অতিমাত্রায় সম্পদ বা দীর্ঘদিন পর রিটার্ন: যারা প্রথমবার রিটার্ন দিচ্ছেন এবং তাতে অস্বাভাবিক সম্পদ দেখাচ্ছেন, অথবা দীর্ঘদিন বিরতির পর রিটার্ন জমা দিচ্ছেন।

আগের বছরের নিরীক্ষার সমস্যা: পূর্ববর্তী বছরে আপনার রিটার্নে কোনো সমস্যা থাকলে বা নিরীক্ষায় আপত্তি থাকলে।

উচ্চ ঝুঁকিপূর্ণ খাতের করদাতারা: নির্মাণ, ঠিকাদার, সরবরাহকারী, জমি ক্রয়-বিক্রয় ইত্যাদি উচ্চ ঝুঁকিপূর্ণ খাতের করদাতাদের দিকে কর কর্তৃপক্ষের বিশেষ নজর থাকে।

দৈবচয়ন ভিত্তিতে নিরীক্ষা: আপনার রিটার্নে কোনো ভুল না থাকলেও কর কর্মকর্তারা দৈবচয়ন (Random Selection) প্রক্রিয়ায় আপনাকে নিরীক্ষার জন্য নির্বাচন করতে পারেন।

গুরুত্বপূর্ণ পরামর্শ

নোটিশ ও আইনি জটিলতা এড়াতে সবসময় সঠিক আয়, ব্যয় ও সম্পদের তথ্য দিয়ে এবং প্রয়োজনীয় কাগজপত্র সংযুক্ত করে রিটার্ন দাখিল করা উচিত।

চিঠি পেলে উত্তর কিভাবে লিখতে হবে?

সাধারণ কাঠামো এবং গুরুত্বপূর্ণ বিষয়গুলো দেওয়া হলো যা চিঠি লেখার সময় অনুসরণ করা উচিত:

১. চিঠির ধরন ও কারণ বুঝুন

চিঠির উত্তর লেখার আগে প্রথম এবং সবচেয়ে গুরুত্বপূর্ণ কাজ হলো নোটিশটি মনোযোগ দিয়ে পড়া এবং এর উদ্দেশ্য বোঝা। নোটিশটি কি:

রিটার্ন দাখিল না করার জন্য? (যদি আপনি করযোগ্য হন কিন্তু রিটার্ন জমা না দিয়ে থাকেন)।

তথ্য যাচাইয়ের জন্য? (কোনো নির্দিষ্ট লেনদেন বা আয়ের উৎসের ব্যাখ্যা চাওয়া হয়েছে)।

নিরীক্ষা বা অডিটের জন্য? (আপনার পুরো নথিপত্র পরীক্ষা করতে চাওয়া হয়েছে)।

নির্দিষ্ট কোনো ধারার অধীনে? (যেমন Section 83, 84, বা 93 এর অধীনে নোটিশ—এই ধারাগুলো বিভিন্ন ধরনের নিরীক্ষার কথা বলে)।

২. উত্তর লেখার কাঠামো

একটি আনুষ্ঠানিক উত্তর সবসময় নিচের কাঠামো মেনে লেখা উচিত:

ক. সম্বোধন এবং পরিচয়

চিঠির শুরুতে অবশ্যই আনুষ্ঠানিক সম্বোধন ব্যবহার করতে হবে।

প্রাপক: বরাবর, উপ-কর কমিশনার/সহকারী কর কমিশনার [আয়কর সার্কেলের নাম] [আয়কর অঞ্চলের নাম], [ঠিকানা]

বিষয়: [তারিখ ও স্মারক নং উল্লেখ করে প্রাপ্ত নোটিশের জবাব/প্রয়োজনীয় কাগজপত্র দাখিল প্রসঙ্গে]।

আপনার পরিচয়:

করদাতার নাম:

কর শনাক্তকরণ নম্বর (TIN):

সার্কেল:

আয়কর বছর:

খ. মূল বক্তব্য (জবাব)

এই অংশে প্রাপ্ত নোটিশের প্রতি সাড়া দিতে হবে এবং নোটিশে উত্থাপিত প্রশ্নের বা অসঙ্গতির জবাব দিতে হবে।

নোটিশ প্রাপ্তির স্বীকৃতি: “আপনার দপ্তর কর্তৃক ইস্যুকৃত স্মারক নং [স্মারক নং] তারিখ [নোটিশের তারিখ]-এর নোটিশটি আমি/আমরা হাতে পেয়েছি।”

জবাব প্রদান: নোটিশে যে তথ্য বা কাগজপত্র চাওয়া হয়েছে, সেগুলোর ব্যাখ্যা দিন এবং সমর্থনে কাগজপত্র জমা দিন।

যদি অতিরিক্ত আয়ের উৎস জানতে চাওয়া হয়, তবে তার যথাযথ প্রমাণ (যেমন ভাড়ার চুক্তি, বিক্রয়ের রসিদ, ঋণের দলিল) উল্লেখ করুন।

যদি সম্পদের অসঙ্গতি নিয়ে প্রশ্ন থাকে, তবে তার কেনার দলিল ও অর্থপ্রদানের প্রমাণ সংযুক্ত করুন।

যদি ভুলবশত কোনো তথ্য বাদ পড়ে থাকে, তবে বিনয়ের সাথে তার কারণ উল্লেখ করুন এবং সংশোধনমূলক তথ্য দিন।

গ. সমাপ্তি এবং অনুরোধ

সহযোগিতার আশ্বাস: “আপনার/আপনাদের সন্তুষ্টির জন্য প্রয়োজনীয় অন্যান্য কাগজপত্র বা ব্যাখ্যার প্রয়োজন হলে আমি/আমরা তা সরবরাহ করতে প্রস্তুত।”

ধন্যবাদ জ্ঞাপন: “ধন্যবাদান্তে,”

ঘ. স্বাক্ষর ও সংযুক্তি

নিচে:

আপনার নাম

স্বাক্ষর

তারিখ

ফোন নম্বর

সংযুক্তি (Enclosure): যে সব দলিল/প্রমাণপত্রের কপি আপনি চিঠির সাথে দিচ্ছেন, তার একটি তালিকা (যেমন: ব্যাংক স্টেটমেন্টের কপি, সম্পদের দলিলের কপি, ভাউচারের কপি ইত্যাদি)।

৩. গুরুত্বপূর্ণ সতর্কতা

সময়সীমা মেনে চলুন: নোটিশে উল্লিখিত সময়ের মধ্যে অবশ্যই জবাব দিন। সময় বাড়ানোর প্রয়োজন হলে লিখিতভাবে আবেদন করুন।

সততা বজায় রাখুন: জবাবে কেবল সত্য এবং যাচাইযোগ্য তথ্য দিন। মিথ্যা তথ্য বা জাল কাগজপত্র দাখিল করা আরও বড় আইনি সমস্যা সৃষ্টি করতে পারে।

কাগজপত্রের কপি রাখুন: আপনার মূল চিঠি ও এর সঙ্গে দাখিল করা সকল দলিলপত্রের একটি ফটোকপি আলাদাভাবে সংরক্ষণ করুন।

পেশাদার সাহায্য: যদি নোটিশটি জটিল হয় (যেমন: বড় নিরীক্ষা, কর ফাঁকির অভিযোগ), তবে নিজেই উত্তর না লিখে অবশ্যই একজন অভিজ্ঞ আয়কর আইনজীবী বা চার্টার্ড অ্যাকাউনট্যান্টের সাহায্য নিন। তারা নোটিশের আইনি দিকগুলো বুঝে সঠিকভাবে জবাব তৈরি করতে পারবেন।