সরকারি পেনশন বনাম সর্বজনীন পেনশন: মূল টাকা ফেরত ও শতভাগ উত্তোলনের দাবিতে বাড়ছে অসন্তোষ?

সরকারি চাকরিতে অবসরের পর পেনশনের অর্ধাংশ (৫০ শতাংশ) বাধ্যতামূলকভাবে জমা রাখার বিধান নিয়ে সরকারি কর্মকর্তা-কর্মচারীদের মধ্যে দীর্ঘদিনের ক্ষোভ নতুন রূপ নিয়েছে। বিশেষ করে ২০১৭ সাল থেকে কার্যকর হওয়া নতুন নিয়মে শতভাগ পেনশন তোলার সুযোগ বন্ধ হওয়ায় এবং পেনশনার ও তাঁর স্ত্রীর মৃত্যুর পর গচ্ছিত টাকা উত্তরাধিকারীরা না পাওয়ায় একে ‘আর্থিক ক্ষতি’ হিসেবে দেখছেন সংশ্লিষ্টরা। অন্যদিকে, সরকারের চালু করা ‘সর্বজনীন পেনশন স্কিম’ অনেক বেশি সুবিধাজনক ও বিনিয়োগবান্ধব হওয়ায় সরকারি পেনশনের বিদ্যমান বৈষম্য দূর করার দাবি জোরালো হচ্ছে।

বিদ্যমান সরকারি পেনশন ব্যবস্থা: ‘গচ্ছিত টাকা আর ফেরত আসে না’

২০১৭ সালের নীতিমালা অনুযায়ী, একজন সরকারি কর্মচারী অবসরের সময় তাঁর মোট পেনশনের ৫০ শতাংশ এককালীন উত্তোলন করতে পারেন। বাকি ৫০ শতাংশ বাধ্যতামূলকভাবে সরকারের কাছে জমা থাকে, যা থেকে মাসিক পেনশন প্রদান করা হয়।

বর্তমান সংকটের জায়গা:

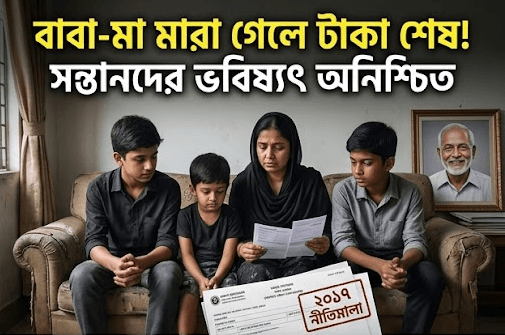

উত্তরাধিকার বঞ্চিত: পেনশনার মারা গেলে তাঁর স্ত্রী আজীবন পেনশন পান। কিন্তু স্বামী ও স্ত্রী উভয়ের মৃত্যুর পর ওই গচ্ছিত ৫০ শতাংশ টাকা তাঁদের সন্তান বা আইনগত উত্তরাধিকারীরা আর ফেরত পান না। ফলে শ্রমের বিনিময়ে অর্জিত অর্থের একটি বড় অংশ সরকার নিজেদের কাছে রেখে দিচ্ছে বলে অভিযোগ উঠেছে।

বিনিয়োগের সুযোগ হারানো: পেনশনারদের দাবি, অবসরের সময় শতভাগ টাকা হাতে পেলে তা লাভজনক কোনো খাতে বিনিয়োগ করে মাসিক পেনশনের চেয়েও বেশি রিটার্ন পাওয়া সম্ভব ছিল।

সর্বজনীন পেনশন: যেখানে সঞ্চয় ও মুনাফা শতভাগ সুরক্ষিত

সম্প্রতি চালু হওয়া সর্বজনীন পেনশন স্কিম সরকারি পেনশনের তুলনায় অনেক বেশি নমনীয় ও উত্তরাধিকার-বান্ধব। বিশ্লেষণে দেখা যায়: ১. মুনাফাসহ ফেরত: এখানে পেনশনার আজীবন সুবিধা পান এবং তাঁর মৃত্যুর পর মনোনীত নমিনি মুনাফাসহ জমানো সমস্ত টাকা বুঝে পান। ২. বিনিয়োগ সুবিধা: নমিনি এককালীন টাকাটি বিনিয়োগ করে দীর্ঘমেয়াদী আর্থিক নিরাপত্তা নিশ্চিত করতে পারেন। ৩. অন্যান্য সুবিধা: এই টাকা সম্পূর্ণ আয়কর মুক্ত, ৫০ শতাংশ পর্যন্ত ঋণ নেওয়ার সুযোগ রয়েছে এবং জরুরি প্রয়োজনে এককালীন ৩০ শতাংশ টাকা তোলার বিধানও রাখা হয়েছে।

উত্তরাধিকারীদের অধিকার ও যৌক্তিক দাবি

ক্ষুব্ধ পেনশনারদের মতে, সরকারি কর্মচারীদের গচ্ছিত ৫০ শতাংশ টাকা সরকার অলস ফেলে রাখে না, বরং বিভিন্ন উন্নয়নমূলক খাতে বিনিয়োগ করে মুনাফা অর্জন করে। সেক্ষেত্রে মূল মালিক ও তাঁর জীবনসঙ্গীর মৃত্যুর পর ওই টাকা কেন সন্তানদের দেওয়া হবে না, তা নিয়ে প্রশ্ন উঠেছে।

দাবিসমূহ:

ইচ্ছাধীন অধিকার: অবসরের সময় একজন কর্মচারী ৫০ শতাংশ নাকি ১০০ শতাংশ টাকা তুলবেন, সেটি তাঁর ব্যক্তিগত সিদ্ধান্তের ওপর ছেড়ে দিতে হবে।

উত্তরাধিকার সুরক্ষা: বাবা-মা (পেনশনার ও স্বামী/স্ত্রী) মারা যাওয়ার পর গচ্ছিত মূল টাকার অবশিষ্টাংশ অবশ্যই উত্তরাধিকারীদের বুঝিয়ে দিতে হবে।

বিশেষজ্ঞ অভিমত

অর্থনৈতিক বিশ্লেষকদের মতে, সরকারি পেনশন ব্যবস্থাকে আধুনিকায়ন করা জরুরি। যদি সর্বজনীন পেনশনে নমিনিকে সমস্ত টাকা ফেরত দেওয়ার বিধান থাকে, তবে দেশের সেবায় সারাজীবন নিয়োজিত সরকারি কর্মচারীদের ক্ষেত্রে কেন তা ভিন্ন হবে? শতভাগ পেনশন উত্তোলনের দাবি পূরণ হলে পেনশনাররা নিজেদের বিনিয়োগ পরিকল্পনা নিজে করার স্বাধীনতা পাবেন, যা দেশের অর্থনীতিতেও প্রভাব ফেলবে।

উপসংহার: সরকার যেখানে সর্বজনীন পেনশনের মাধ্যমে সাধারণ মানুষের আর্থিক নিরাপত্তা নিশ্চিত করছে, সেখানে নিজস্ব কর্মচারীদের গচ্ছিত টাকা উত্তরাধিকারীদের ফেরত না দেওয়া একটি বড় বৈষম্য। সামাজিক ও আর্থিক সুরক্ষা বিবেচনায় সরকারি পেনশন নীতিমালা পুনর্মূল্যায়ন করে ‘শতভাগ পেনশন’ অথবা ‘উত্তরাধিকারীদের অর্থ ফেরত’ দেওয়ার দাবি এখন সময়ের দাবি।