iBAS++ সিস্টেমে জিপিএফ হিসাব ২০২৬ । কোটি টাকার ওপর জিপিএফ ফান্ডের হিসাব কিভাবে করবেন?

সরকারি কর্মচারীদের সাধারণ ভবিষ্য তহবিল বা জেনারেল প্রভিডেন্ট ফান্ড (GPF) ব্যবস্থাপনায় সমন্বিত বাজেট ও হিসাবরক্ষণ ব্যবস্থা (iBAS++) প্রবর্তনের ফলে পুরো হিসাব প্রক্রিয়া এখন সম্পূর্ণ ত্রুটিমুক্ত ও স্বচ্ছ। সম্প্রতি সাভার উপজেলা হিসাবরক্ষণ কার্যালয় (Upazila Accounts Office, Savar, Dhaka) থেকে ২০২৫-২৬ অর্থবছরের জারি করা একটি বার্ষিক জিপিএফ স্লিপ (GPF Annual Account Statement) পর্যালোচনায় এর স্পষ্ট প্রমাণ মিলেছে।

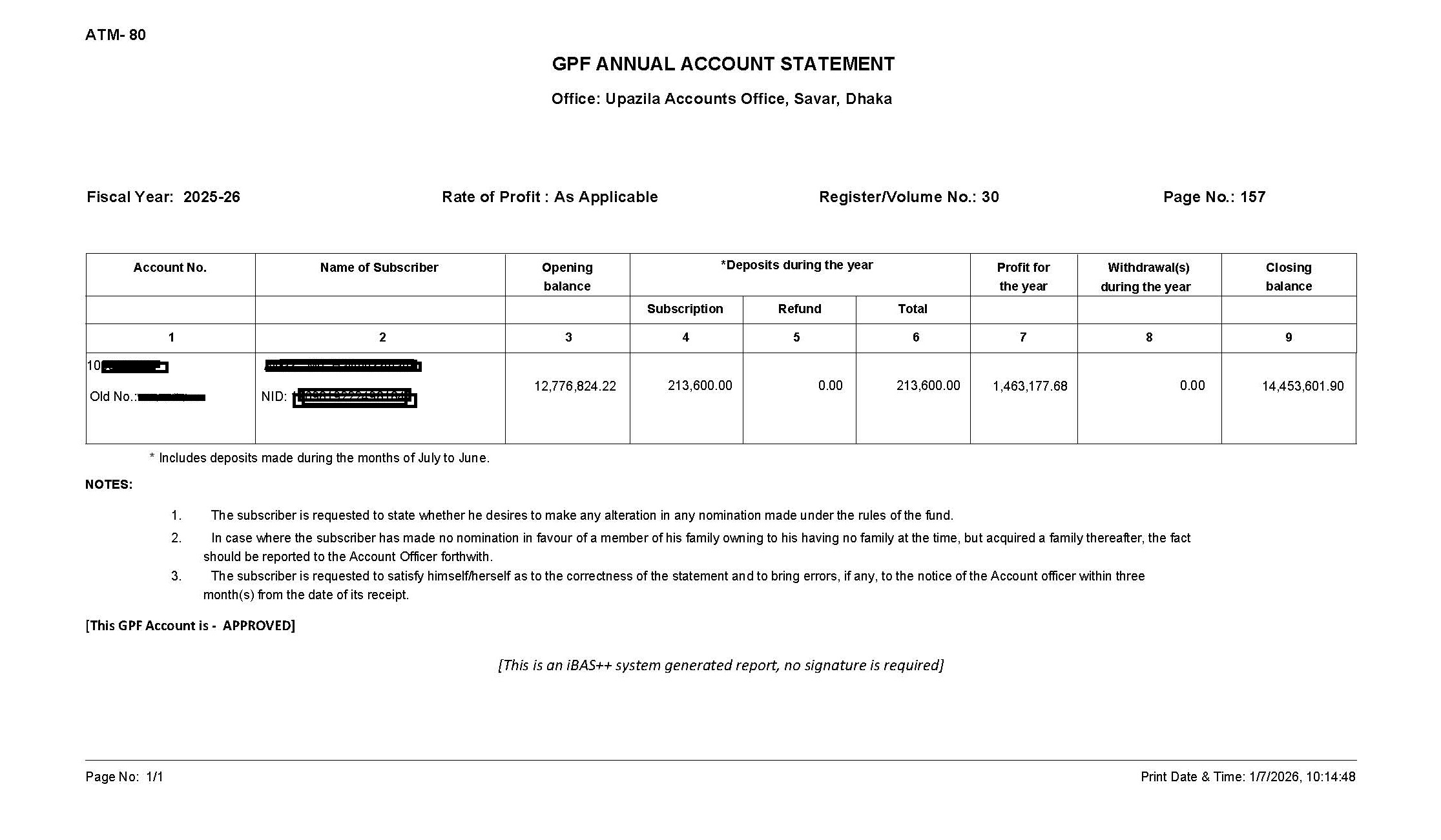

প্রাপ্ত নথি (l1n8zqdpm.jpg) বিশ্লেষণ করে দেখা যায়, সংশ্লিষ্ট গ্রাহকের সাধারণ ভবিষ্য তহবিলে আর্থিক নিরাপত্তা ও সঞ্চয়ের পরিমাণ কোটি টাকা অতিক্রম করেছে। স্বয়ংক্রিয় আইবিএএস++ পদ্ধতিতে উক্ত অর্থবছরে তার জমা, অর্জিত মুনাফা এবং সমাপনী স্থিতির একটি নিখুঁত গাণিতিক হিসাব বিবরণীতে উঠে এসেছে।

বাৎসরিক জমার পরিমাণ ও প্রারম্ভিক স্থিতি:

অর্থবছরের শুরুতে (১ জুলাই, ২০২৫) উক্ত গ্রাহকের জিপিএফ অ্যাকাউন্টে প্রারম্ভিক স্থিতি বা ওপেনিং ব্যালেন্স (Opening Balance) ছিল ১ কোটি ২৭ লাখ ৭৬ হাজার ৮২৪ টাকা ২২ পয়সা। পুরো অর্থবছরে (জুলাই থেকে জুন) তিনি প্রতি মাসে ১৭ হাজার ৮০০ টাকা হারে মোট ২ লাখ ১৩ হাজার ৪০০ টাকা চাঁদা (Subscription) হিসেবে জমা করেছেন। আলোচ্য বছরে উক্ত ফান্ড থেকে কোনো অর্থ ঋণ বা অগ্রিম হিসেবে উত্তোলন (Withdrawal) করা হয়নি এবং কোনো রিফান্ড বা কিস্তি জমার প্রয়োজন পড়েনি।

মাসিক রানিং ব্যালেন্স পদ্ধতিতে মুনাফা নির্ধারণ:

বিবরণী অনুযায়ী, ২০২৫-২৬ অর্থবছরে উক্ত অ্যাকাউন্ট হোল্ডার তার জমাকৃত ফান্ডের বিপরীতে মোট ১৪ লাখ ৬৩১৭৭ টাকা ৬৮ পয়সা মুনাফা বা প্রফিট অর্জন করেছেন।

সরকারি বিধিমালা অনুযায়ী, জিপিএফ-এর মুনাফা বছরের শেষে এককালীন হিসাব করা হয় না। প্রতি মাসের শেষে যে ব্যালেন্স থাকে (আগের মাসের স্থিতি এবং ওই মাসের নিজস্ব চাঁদার যোগফল), তার ওপর ১ মাসের আনুপাতিক মুনাফা বের করা হয়। এভাবে জুলাই থেকে জুন পর্যন্ত ১২ মাসের অর্জিত মুনাফা পুঞ্জীভূত করে বছরের চূড়ান্ত মুনাফা নির্ধারণ করা হয়।

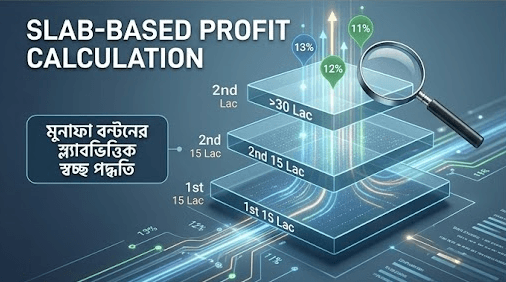

এছাড়া, জিপিএফ বিধিমালা অনুযায়ী ফান্ডের আকারের ওপর ভিত্তি করে স্ল্যাবভিত্তিক (Slab-based) মুনাফা বন্টন করা হয়। সাধারণত প্রথম ১৫ লাখ টাকা পর্যন্ত সর্বোচ্চ ১৩%, পরবর্তী ১৫ লাখ টাকার ওপর ১২% এবং এর ঊর্ধ্বের জমার ওপর ১১% হারে চক্রবৃদ্ধি মুনাফা হিসাব করা হয়। উক্ত অ্যাকাউন্টের ফান্ডের পরিমাণ ১ কোটি টাকার উপরে হওয়ায় আইবিএএস++ সিস্টেম স্বয়ংক্রিয়ভাবে স্ল্যাব রেট অনুযায়ী এই নিখুঁত মুনাফা হিসাব করেছে।

সর্বশেষ সমাপনী স্থিতি (Closing Balance):

অর্থবছরের শেষে (৩০ জুন, ২০২৬) প্রারম্ভিক স্থিতি, বাৎসরিক মোট জমা এবং অর্জিত মুনাফা যোগ করে সমাপনী স্থিতি নির্ধারণ করা হয়েছে।

গাণিতিক সূত্র: সমাপনী স্থিতি = প্রারম্ভিক স্থিতি (১২,৭৭৬,৮২৪.২২) + মোট জমা (২,১৩,৬০০.০০) + বাৎসরিক মুনাফা (১৪,৬৩,১৭৭.৬৮) – উত্তোলন (০.০০)।

এই সমীকরণ অনুযায়ী, ২০২৫-২৬ অর্থবছর শেষে উক্ত জিপিএফ অ্যাকাউন্টে সর্বশেষ ব্যালেন্স দাঁড়িয়েছে ১ কোটি ৪৪ লাখ ৫৩ হাজার ৬০১ টাকা ৯০ পয়সা।

আর্থিক বিশ্লেষকদের মতে, জিপিএফ-এ অটোমেটেড iBAS++ সিস্টেমের এই ব্যবহার সঞ্চয়ের হিসাবকে যেকোনো ধরনের মানবিক ত্রুটি থেকে সম্পূর্ণ মুক্ত রেখেছে। ডিজিটাল গভর্ন্যান্সের অংশ হিসেবে এই স্বয়ংক্রিয় বিবরণী গ্রাহকদের কর্মজীবনের শেষ সময়ে নির্ভরযোগ্য আর্থিক নিশ্চয়তা নিশ্চিত করছে।

স্ল্যাবভিত্তিক চক্রবৃদ্ধি হার (Slab-based Compound Rate) : সরকারি নিয়ম অনুযায়ী, জিপিএফ ফান্ডের মোট জমার পরিমাণের ওপর ভিত্তি করে ধাপ বা স্ল্যাব অনুযায়ী মুনাফার হার কমে আসে। আপনার ফান্ডের মোট পরিমাণ ১ কোটি টাকার ওপরে হওয়ায় এটি নিচের ৩টি স্ল্যাব ভেঙে স্বয়ংক্রিয়ভাবে হিসাব হয়েছে:

প্রথম ১৫,০০,০০০ (পনের লাখ) টাকা পর্যন্ত: সর্বোচ্চ ১৩% হারে মুনাফা।

পরবর্তী ১৫,০০,০০০ (পনের লাখ) টাকা পর্যন্ত: ১২% হারে মুনাফা।

৩০ লাখ টাকার অতিরিক্ত অবশিষ্ট যত টাকা থাকবে: সবটুকুর ওপর ১১% হারে মুনাফা।