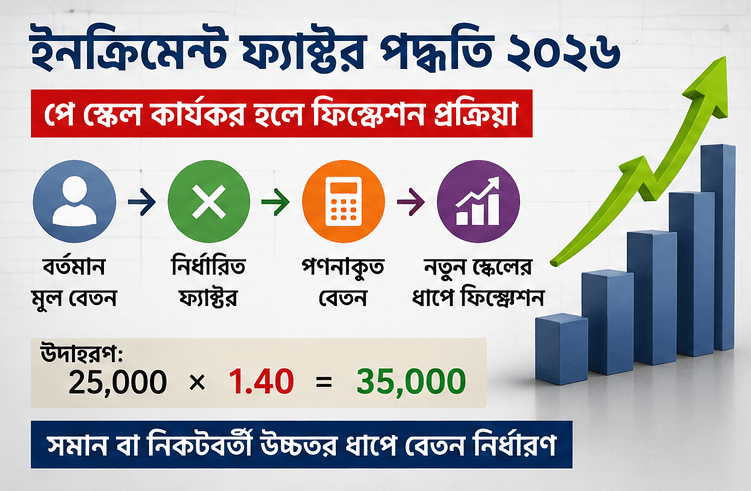

ইনক্রিমেন্ট ফ্যাক্টর পদ্ধতি ২০২৬ । পে স্কেল কার্যকর হলে কোন পদ্ধতিতে ফিক্সেশন হয়?

নতুন পে স্কেল বা বেতন কাঠামো কার্যকর হলে সাধারণত সরকারি চাকুরিজীবীদের পুরাতন স্কেলের অর্জিত ইনক্রিমেন্টগুলো নতুন স্কেলের সাথে সমন্বয় করার জন্য iBAS++ এর মাধ্যমে পে ফিক্সেশন (Pay Fixation) বা বেতন নির্ধারণ করা হয়।

নতুন পে স্কেলে বেতন নির্ধারণের ক্ষেত্রে প্রধানত দুটি পদ্ধতি নিয়ে আলোচনা ও প্রয়োগ হয়ে থাকে:

১. ইনক্রিমেন্ট ফ্যাক্টর পদ্ধতি (Increment Factor Method)

২. পার্থক্য যোগ পদ্ধতি (Difference Addition Method)

নিচে ইনক্রিমেন্ট ফ্যাক্টর পদ্ধতি এবং নতুন পে স্কেল কার্যকর হলে যেভাবে ফিক্সেশন হয়, তা বিস্তারিত আলোচনা করা হলো:

ইনক্রিমেন্ট ফ্যাক্টর পদ্ধতি (Increment Factor Method)

এই পদ্ধতিতে একজন কর্মকর্তা বা কর্মচারী তার চাকরিকালীন সময়ে মোট কতটি ইনক্রিমেন্ট পেয়েছেন, তার ওপর ভিত্তি করে একটি গাণিতিক “ফ্যাক্টর” বের করা হয়। এরপর সেই ফ্যাক্টর দিয়ে নতুন স্কেলের প্রারম্ভিক বেসিককে গুণ করে নতুন বেতন নির্ধারণ করা হয়।

ফিক্সেশনের মূল ধাপসমূহ:

ধাপ ১ (ইনক্রিমেন্ট ফ্যাক্টর বের করা): বর্তমান ইনক্রিমেন্টসহ মূল বেতনকে ওই গ্রেডের শুরুর বা প্রারম্ভিক মূল বেতন (Original Basic) দিয়ে ভাগ করে ফ্যাক্টর বের করা হয়।

ইনক্রিমেন্ট ফ্যাক্টর} = ইনক্রিমেন্টসহ বর্তমান মূল বেতন/পুরোনো স্কেলের প্রারম্ভিক বেতনধাপ ২ (নতুন বেসিকে গুণ): নতুন পে স্কেলে উক্ত পদের জন্য যে প্রাথমিক বা শুরুর বেসিক নির্ধারণ করা হবে, তাকে প্রথম ধাপে প্রাপ্ত ‘ইনক্রিমেন্ট ফ্যাক্টর’ দিয়ে গুণ করা হয়।

ধাপ ৩ (নিকটতম উচ্চতর ধাপ নির্ধারণ): গুণফলটি যদি নতুন বেতন স্কেলের কোনো নির্দিষ্ট ধাপের সাথে হুবহু না মিলে, তবে সরকারি নিয়ম (Conversion Table) অনুযায়ী ঠিক তার নিকটতম উচ্চতর ধাপ (Nearest Higher Step) চূড়ান্ত মূল বেতন হিসেবে নির্ধারণ করা হয়। (সরকারি নিয়ম অনুযায়ী ফিক্সেশনে কারও বেতন কমে না, বরং সমান বা বৃদ্ধি পায়)।

একটি গাণিতিক উদাহরণ:

ধরে নেওয়া যাক, পুরোনো স্কেলের প্রারম্ভিক বেতন ২৩,০০০ টাকা এবং ইনক্রিমেন্টসহ বর্তমান বেসিক ৩৪,০১০ টাকা।

ইনক্রিমেন্ট ফ্যাক্টর: ৩৪,০১০ \২৩,০০০ = ১.৪৭৮৭

যদি নতুন স্কেলে এই পদের প্রারম্ভিক বেতন বৃদ্ধি পেয়ে হয় ৪০,০০০ টাকা, তবে নতুন বেসিকের হিসাব হবে: ৪০,০০০ *১.৪৭৮৭ = ৫৯,১৪৮ টাকা।

চূড়ান্ত ফিক্সেশন: নতুন স্কেলের টেবিলে ৫৯,১৪৮ টাকার সমান বা এর ঠিক উপরের যে নিকটতম ধাপটি থাকবে, সেটিই হবে চূড়ান্ত বেসিক।

পার্থক্য যোগ পদ্ধতি (Difference Addition Method)

এই পদ্ধতিতে কর্মকর্তা বা কর্মচারীর বর্তমান মূল বেতনের সাথে প্রারম্ভিক বেতনের যে পার্থক্য (অর্থাৎ ইনক্রিমেন্ট বাবদ অর্জিত টাকা), তা সরাসরি নতুন স্কেলের প্রারম্ভিক বেতনের সাথে যোগ করা হয়।

উদাহরণ: পুরোনো প্রারম্ভিক বেতন ১০,২০০ টাকা এবং ইনক্রিমেন্টসহ বর্তমান বেসিক ১৩,০৫০ টাকা হলে পার্থক্য: ১৩,০৫০ – ১০,২০০ = ২,৮৫০ টাকা।

নতুন স্কেলের প্রারম্ভিক ধাপ ২১,০০০ টাকা হলে, প্রাথমিক হিসাব হবে: ২১,০০০ + ২,৮৫০ = ২৩,৮৫০ টাকা। এরপর এটিকে স্কেল টেবিলের নিকটতম উচ্চতর ধাপে বসানো হবে।

তুলনামূলক পর্যালোচনা ও কার্যকর পদ্ধতি

সাধারণত নতুন পে স্কেল সম্পূর্ণ নতুন পে-টেবিল ও কনভার্সন টেবিল (Conversion Table) সহ জারি করা হয়। অতীতে দেখা গেছে, ইনক্রিমেন্ট ফ্যাক্টর পদ্ধতি ব্যবহার করলে কর্মচারীদের চূড়ান্ত মূল বেতন পার্থক্য যোগ পদ্ধতির চেয়ে কিছুটা উচ্চতর বা লাভজনক হয়। তবে সরকার যখনই নতুন পে স্কেল বা আংশিক বেতন সমন্বয় সংক্রান্ত চূড়ান্ত গেজেট বা প্রজ্ঞাপন জারি করে, সেখানে একটি সুনির্দিষ্ট কনভার্সন টেবিল বা ফিক্সেশন নির্দেশিকা দেওয়া থাকে। iBAS++ সিস্টেমে সেই অনুমোদিত পদ্ধতি ও টেবিল আপলোড করেই স্বয়ংক্রিয়ভাবে ফিক্সেশন সম্পন্ন করা হয়।