১৯৯৭ সালের জাতীয় বেতন স্কেলে পে-ফিক্সেশন : বেতন বৃদ্ধি পেলেও প্রথম বছর মিলেছিল মাত্র ৬০ শতাংশ সুবিধা

সরকার ১৯৯৭ সালের জাতীয় বেতন স্কেল কার্যকর করে ১ জুলাই ১৯৯৭ থেকে সরকারি কর্মকর্তা-কর্মচারীদের বেতন কাঠামো পুনর্নির্ধারণ করে। তবে নতুন স্কেলে নির্ধারিত সম্পূর্ণ বেতন প্রথম বছর থেকেই দেওয়া হয়নি। সরকারের সিদ্ধান্ত অনুযায়ী, নতুন স্কেলে বেতন নির্ধারণের ফলে যে অতিরিক্ত বেতন (বর্ধিত অংশ) সৃষ্টি হয়েছিল, তার মাত্র ৬০ শতাংশ প্রথম অর্থবছরে প্রদান করা হয় এবং অবশিষ্ট ৪০ শতাংশ পরবর্তী অর্থবছর অর্থাৎ ১ জুলাই ১৯৯৮ থেকে কার্যকর করা হয়।

বাংলাদেশ গেজেটের তৎকালীন প্রজ্ঞাপনে দেখা যায়, ১৯৯১ সালের জাতীয় বেতন স্কেলের প্রতিটি স্কেলের বিপরীতে ১৯৯৭ সালের একটি সমতুল্য (Corresponding Scale) নির্ধারণ করা হয়। কর্মকর্তা বা কর্মচারীর ৩০ জুন ১৯৯৭ তারিখে আহরিত মূল বেতনকে ভিত্তি ধরে নতুন স্কেলে বেতন স্থির করা হতো। এরপর পুরনো ও নতুন স্কেলের বেতনের পার্থক্য নির্ণয় করা হয়। এই পার্থক্যই ছিল “বর্ধিত অংশ”।

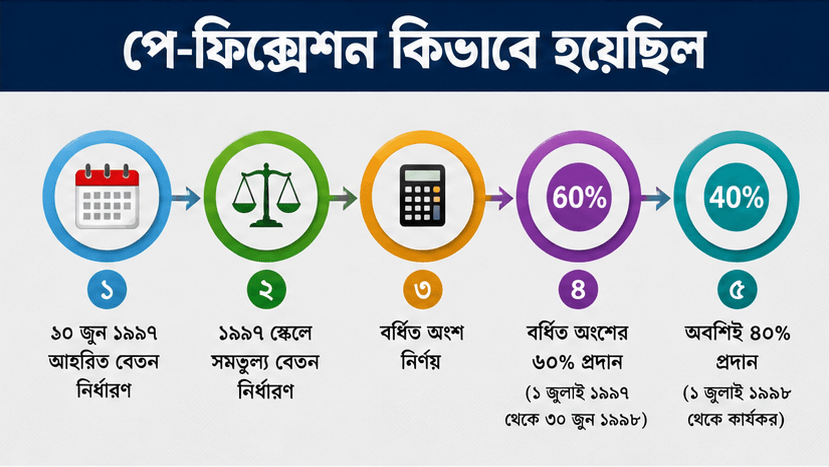

পে-ফিক্সেশনের ধাপ

১. ৩০ জুন ১৯৯৭ তারিখে আহরিত বেতন নির্ধারণ

কর্মচারী যে মূল বেতন পাচ্ছিলেন, সেটিই ছিল ভিত্তি বেতন।

২. ১৯৯৭ স্কেলে সমতুল্য বেতন নির্ধারণ

গেজেটে নির্ধারিত Corresponding Scale অনুযায়ী নতুন স্কেলে বেতন স্থির করা হয়।

৩. বর্ধিত অংশ নির্ণয়

নতুন স্কেলের নির্ধারিত বেতন থেকে পুরনো স্কেলের বেতন বাদ দিয়ে পার্থক্য বের করা হয়।

৪. বর্ধিত অংশের ৬০ শতাংশ প্রদান

১ জুলাই ১৯৯৭ থেকে ৩০ জুন ১৯৯৮ পর্যন্ত সময়ের জন্য বর্ধিত অংশের মাত্র ৬০ শতাংশ মূল বেতনের সঙ্গে যোগ করা হয়।

৫. অবশিষ্ট ৪০ শতাংশ প্রদান

১ জুলাই ১৯৯৮ থেকে বাকি ৪০ শতাংশ যুক্ত করে পূর্ণ বেতন কার্যকর করা হয়।

একটি বাস্তব উদাহরণ

সংযুক্ত পে-ফিক্সেশন নথি অনুযায়ী একজন কর্মচারীর ৩০ জুন ১৯৯৭ তারিখে আহরিত মূল বেতন ছিল ১,৫৩০ টাকা। নতুন ১৯৯৭ স্কেলে তার বেতন নির্ধারিত হয় ১,৬৮০ টাকা। ফলে বর্ধিত অংশ দাঁড়ায়:

- নতুন বেতন = ১,৬৮০ টাকা

- পুরনো বেতন = ১,৫৩০ টাকা

- বর্ধিত অংশ = ১৫০ টাকা

সরকারি সিদ্ধান্ত অনুযায়ী প্রথম বছরে এই ১৫০ টাকার ৬০ শতাংশ অর্থাৎ ৯০ টাকা বেতনের সঙ্গে যোগ করা হয়। ফলে ১ জুলাই ১৯৯৭ থেকে তার প্রদেয় বেতন হয়:

১,৫৩০ + ৯০ = ১,৬২০ টাকা

পরবর্তীতে ১ জুলাই ১৯৯৮ থেকে অবশিষ্ট ৪০ শতাংশ অর্থাৎ ৬০ টাকা যুক্ত হওয়ায় বেতন পূর্ণাঙ্গভাবে ১,৬৮০ টাকাতে উন্নীত হয়। নথিতে এ হিসাব স্পষ্টভাবে উল্লেখ রয়েছে।

কেন এই ব্যবস্থা নেওয়া হয়েছিল

অর্থ মন্ত্রণালয়ের তৎকালীন নীতির মূল উদ্দেশ্য ছিল নতুন বেতন স্কেলের আর্থিক প্রভাবকে ধাপে ধাপে বাস্তবায়ন করা। একযোগে সম্পূর্ণ বর্ধিত বেতন কার্যকর করলে সরকারের ওপর অতিরিক্ত আর্থিক চাপ সৃষ্টি হতো। তাই প্রথম বছরে ৬০ শতাংশ এবং পরবর্তী বছরে অবশিষ্ট ৪০ শতাংশ সুবিধা প্রদান করা হয়।

বিশেষজ্ঞদের মত

প্রশাসনিক বিশ্লেষকদের মতে, ১৯৯৭ সালের পে-ফিক্সেশন পদ্ধতি ছিল একটি “staggered implementation” বা ধাপে ধাপে বেতন বৃদ্ধির মডেল। এতে কর্মচারীরা নতুন স্কেলের সুবিধা পেলেও সরকারকে তাৎক্ষণিকভাবে সম্পূর্ণ আর্থিক দায় বহন করতে হয়নি।

ফলে ১৯৯৭ সালের জাতীয় বেতন স্কেল কেবল নতুন বেতন কাঠামোই প্রবর্তন করেনি, বরং বেতন বৃদ্ধির আর্থিক বোঝা নিয়ন্ত্রণে একটি বিশেষ বাস্তবায়ন কৌশলও অনুসরণ করেছিল, যা বাংলাদেশের সরকারি বেতন ব্যবস্থার ইতিহাসে একটি উল্লেখযোগ্য উদাহরণ হিসেবে বিবেচিত হয়।