২০২৬ সালের সম্ভাব্য নতুন পে-স্কেল: বেতন ফিক্সেশনের দুই জটিল পদ্ধতি ও আদ্যোপান্ত বিশ্লেষণ

সরকারি চাকুরিজীবীদের বহুল প্রতীক্ষিত ২০২৬ সালের সম্ভাব্য নতুন জাতীয় পে-স্কেল ঘোষণার গুঞ্জন ও প্রস্তুতিকে কেন্দ্র করে মাঠপর্যায়ে আলোচনা এখন তুঙ্গে। বিশেষ করে তৃতীয় শ্রেণীর কর্মচারীদের মধ্যে নতুন স্কেলে নিজের বেতন কত গিয়ে দাঁড়াবে, তা নিয়ে হিসাব-নিকাশের শেষ নেই। সম্প্রতি প্রাপ্ত নির্ভরযোগ্য তথ্যাদি ও একটি বিশেষ বিশ্লেষণধর্মী দলিল পর্যালোচনা করে নতুন পে-স্কেলে বেতন ফিক্সেশন বা বেতন নির্ধারণের দুটি প্রধান সম্ভাব্য গাণিতিক পদ্ধতি সামনে এসেছে। পদ্ধতি দুটি হলো— ‘পার্থক্য যোগ পদ্ধতি’ এবং ‘ইনক্রিমেন্ট ফ্যাক্টর পদ্ধতি’।

অর্থনৈতিক বিশ্লেষকদের মতে, যেকোনো নতুন পে-স্কেল বাস্তবায়নের ক্ষেত্রে সবচেয়ে গুরুত্বপূর্ণ ও স্পর্শকাতর ধাপ হলো সরকারি কর্মকর্তা ও কর্মচারীদের বর্তমান বেতনকে নতুন স্কেলের কাঠামোতে নিখুঁতভাবে সমন্বয় করা। প্রাপ্ত নথি পর্যালোচনায় দেখা গেছে, একটি নির্দিষ্ট বাস্তবসম্মত উদাহরণ (পুরাতন স্কেলের ১৪তম গ্রেডের একজন কর্মচারী, যার প্রারম্ভিক মূল বেতন ১০,২০০ টাকা এবং ৫ বছর চাকরি পূর্ণ হওয়ার পর ইনক্রিমেন্টসহ বর্তমান মূল বেতন ১৩,০৫০ টাকা) ব্যবহার করে পদ্ধতি দুটির তুলনামূলক চিত্র ফুটিয়ে তোলা হয়েছে। নিচে পদ্ধতি দুটির বিস্তারিত কার্যপ্রণালী তুলে ধরা হলো:

১. পার্থক্য যোগ পদ্ধতি (Difference Addition Method)

এই পদ্ধতিতে একজন কর্মচারীর পুরাতন স্কেলে প্রাপ্ত ইনক্রিমেন্টের মোট টাকার সুনির্দিষ্ট পার্থক্য হিসাব করে তা সরাসরি নতুন স্কেলের প্রারম্ভিক বেসিকের (Basic) সাথে যোগ করে দেওয়া হয়। প্রাপ্ত তথ্যানুযায়ী, এর ধাপগুলো নিম্নরূপ:

ধাপ ১ (উপাত্ত সংগ্রহ): পুরাতন স্কেল ১৪তম গ্রেড অনুযায়ী প্রারম্ভিক মূল বেতন = ১০,২০০ টাকা। ৫ বছর পর ইনক্রিমেন্টসহ বর্তমান মূল বেতন = ১৩,০৫০ টাকা।

ধাপ ২ (মোট বেতন বৃদ্ধি বা পার্থক্য বের করা): পার্থক্য = বর্তমান বেসিক − পুরাতন প্রারম্ভিক বেসিক। অর্থাৎ,

১৩,০৫০ − ১০,২০০ = ২,৮৫০ টাকা।ধাপ ৩ (নতুন স্কেলের প্রারম্ভিক বেতনের সাথে পার্থক্য যোগ): ধরা যাক নতুন প্রস্তাবিত স্কেলে ১৪তম গ্রেডের প্রারম্ভিক বেসিক ২১,০০০ টাকা। তাহলে প্রারম্ভিক বেসিকের সাথে পূর্বের পার্থক্য যোগ করলে দাঁড়ায়:

২১,০০০ + ২,৮৫০ = ২৩,৮৫০ টাকা।ধাপ ৪ (নতুন পে-স্কেল টেবিল অনুযায়ী সমন্বয়): যদি নতুন পে-স্কেলের টেবিলে এই ২৩,৮৫০ টাকার ঘরটি সুনির্দিষ্ট ধাপ হিসেবে থাকে, তবে সেটিই হবে নতুন বেসিক। আর যদি না থাকে, তবে তার ঠিক নিকটবর্তী উচ্চতর ধাপটি চূড়ান্ত বেসিক হিসেবে গণ্য হবে। উদাহরণস্বরূপ: পরবর্তী ধাপ ২৩,৯০০ টাকা হলে কর্মচারীর চূড়ান্ত মূল বেতন হবে ২৩,৯০০ টাকা।

২. ইনক্রিমেন্ট ফ্যাক্টর পদ্ধতি (Increment Factor Method)

এই পদ্ধতিটি অপেক্ষাকৃত আধুনিক, বৈজ্ঞানিক ও সমতাভিত্তিক। এখানে পুরাতন স্কেলে মূল বেতন কত গুণ বা কী শতকরা হারে বৃদ্ধি পেয়েছে, সেই অনুপাত বা ‘ফ্যাক্টর’ নির্ধারণ করে তা নতুন স্কেলের প্রারম্ভিক বেসিকের ওপর গুণ আকারে প্রয়োগ করা হয়। এতে কর্মচারীদের ইনক্রিমেন্টের আনুপাতিক হারটি অক্ষুণ্ণ থাকে।

ধাপ ১ (উপাত্ত সংগ্রহ): পুরাতন প্রারম্ভিক বেতন = ১০,২০০ টাকা এবং ইনক্রিমেন্টসহ বর্তমান বেতন = ১৩,০৫০ টাকা।

ধাপ ২ (ইনক্রিমেন্ট ফ্যাক্টর নির্ণয়): ইনক্রিমেন্ট ফ্যাক্টর = ইনক্রিমেন্টসহ বর্তমান বেতন ÷ পুরাতন প্রারম্ভিক বেতন। অর্থাৎ,

১৩,০৫০ ÷ ১০,২০০ = ১.২৮০৪৯। এর অর্থ হলো, বিগত বছরগুলোর ইনক্রিমেন্টের কারণে উক্ত কর্মচারীর বেতন আগের তুলনায় প্রায় ১.২৮০৪৯ গুণ বা ২৮.০৫% বৃদ্ধি পেয়েছে।ধাপ ৩ (নতুন বেসিকের উপর ফ্যাক্টর প্রয়োগ): নতুন স্কেলের সম্ভাব্য প্রারম্ভিক বেসিক ২১,০০০ টাকা হলে, ফ্যাক্টর অনুযায়ী নতুন বেতন হবে:

২১,০০০ × ১.২৮০৪৯ = ২৬,৮৯০.২৯ টাকা(যা প্রায় ২৬,৮৮০ টাকা)।ধাপ ৪ (নতুন পে-স্কেল টেবিল অনুযায়ী সমন্বয়): নতুন পে-স্কেল টেবিলে যদি ২৬,৮৮০ টাকা থাকে, তবে সেটাই চূড়ান্ত। আর তা না থাকলে নিয়ম অনুযায়ী নিকটবর্তী উচ্চতর ধাপটি নিতে হবে। যেমন: পে-স্কেল টেবিলের পরবর্তী ধাপটি ২৭,০০০ টাকা হলে চূড়ান্ত বেসিক হবে ২৭,০০০ টাকা।

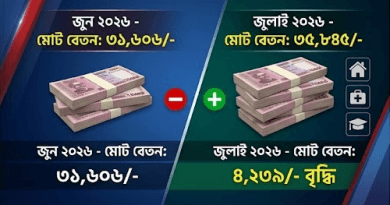

দুই পদ্ধতির গাণিতিক তুলনা ও চূড়ান্ত ফলাফল

প্রাপ্ত দলিলটির (1000048724.jpg) চূড়ান্ত অংশে দুই পদ্ধতির একটি তুলনামূলক ছক উপস্থাপন করা হয়েছে, যা থেকে স্পষ্ট বোঝা যায় যে ফিক্সেশনের নিয়মের ভিন্নতার কারণে চূড়ান্ত বেতনে বড় ধরনের তারতম্য বা বৈষম্য তৈরি হতে পারে।

| নির্ধারণ পদ্ধতি | গাণিতিক হিসাব | চূড়ান্ত সমন্বয় ও ফলাফল (টাকা) |

| ১. পার্থক্য যোগ পদ্ধতি | ২১,০০০ + ২,৮৫০ = ২৩,৮৫০ | ২৩,৮৫০ → ২৩,৯০০ টাকা |

| ২. ইনক্রিমেন্ট ফ্যাক্টর পদ্ধতি | ২১,০০০ × ১.২৮০৪৯ = ২৬,৮৮০ (প্রায়) | ২৬,৮৮০ → ২৭,০০০ টাকা |

মূল পার্থক্য ও মাঠপর্যায়ের প্রতিক্রিয়া

প্রতিবেদনটির মূল বিশ্লেষণে দেখা যায়:

১. পার্থক্য যোগ পদ্ধতি মূলত আগের ইনক্রিমেন্টের সুনির্দিষ্ট টাকার পরিমাণকে (Absolute Amount) অপরিবর্তিত ধরে রাখে, যা নতুন উচ্চ মূলস্ফীতির বাজারে কর্মচারীদের আর্থিক ক্ষতি করতে পারে।

২. অন্যদিকে, ইনক্রিমেন্ট ফ্যাক্টর পদ্ধতি আগের ইনক্রিমেন্টের শতকরা বৃদ্ধির হারকে (Percentage Growth Rate) ধরে রাখে।

৩. শতকরা হার বা রেশিও ধরে রাখার কারণে ইনক্রিমেন্ট ফ্যাক্টর পদ্ধতিতে নতুন বেতন উল্লেখযোগ্য পরিমাণে বেশি আসে। উপরোক্ত উদাহরণে দেখা যাচ্ছে, একই কর্মচারীর ক্ষেত্রে ফ্যাক্টর পদ্ধতিতে বেতন ৩,১০০ টাকা বেশি আসে।

অর্থ মন্ত্রণালয়ের সংশ্লিষ্ট সূত্র এবং সরকারি কর্মচারী কল্যাণ সংগঠনগুলোর বিভিন্ন সময়ের আলোচনা পর্যালোচনা করলে দেখা যায়, মাঠপর্যায়ের সাধারণ চাকুরিজীবী ও কর্মচারীরা বরাবরের মতোই শতকরা হার বা ‘ইনক্রিমেন্ট ফ্যাক্টর পদ্ধতি’র পক্ষে জোরালো দাবি জানিয়ে আসছেন। ২০২৬ সালের নতুন পে-স্কেল চূড়ান্ত করার ক্ষেত্রে নীতিনির্ধারকেরা কোন পদ্ধতিটি বেছে নেবেন, তার ওপরই নির্ভর করছে লাখ লাখ সরকারি কর্মচারীর জীবনযাত্রার মান ও অর্থনৈতিক ভবিষ্যৎ।