সরকারি জ্বালানিতে ভ্যাট কর্তন নিয়ম 2024 । যেই সব ক্ষেত্রে মূসক কর্তন করিতে হইবে না

উৎসে মূল্য সংযোজন কর কর্তন ও আদায় বিধিমালা, ২০২১ এর অনুচ্ছেদ ৫ এ বলা হয়েছে কিছু ক্ষেত্রে ভ্যাট কর্তন করতে হবে না।

৫। যেই সব ক্ষেত্রে মূসক কর্তন করিতে হইবে না।-

(১) সরবরাহকারী ১৫ (পনের) শতাংশ হারে মূসক আরোপিত রহিয়াছে এইরূপ কোনো পণ্য উক্ত হার উল্লেখপূর্বক ফরম মূসক-৬.৩ (কার চালানপত্র) এর মাধ্যমে সরবরাহ করিলে যেই ক্ষেত্রে উৎসে মূসক কর্তন করিতে হইবে না।

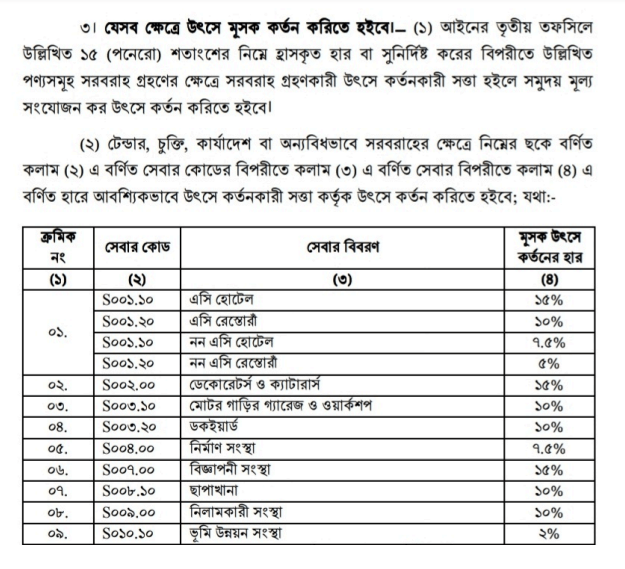

(২) অনুচ্ছেদ-৩ এ বর্ণিত টেবিলে উল্লিখিত সেবা ব্যতীত কোনো সরবরাহকারী ১৫ (পনের) শতাংশ হারে মূসক আরোপিত রহিয়াছে এইরূপ কোনো সেবা, উক্ত হার উল্লেখপূর্বক ফরম মূসক-৬.৩ (কর চালানপত্র) এর মাধ্যমে সরবরাহ করিলে, সেই ক্ষেত্রে মূসক কর্তন করিতে হইবে না।

(৩) জ্বালানী তেল, গ্যাস, পারিন (ওয়াসা), বিদ্যুৎ, টেলিফোন, মোবাইল ফোন পরিসেবার বিল পরিশোধের ক্ষেত্রে উৎসে মূসক কর্তন করিতে হইবে না।

(৪) আইনের প্রথম তফসিলে উল্লিখিত পন্য বা সেবা বা উভয়ই সরবরাহের ক্ষেত্রে উৎসে মূসক কর্তন করিতে হইবে না।

(৫) মূল্য সংযোজন কর ও সম্পূরক শুল্ক আইন, ২০১২ এর ধারা ২১ এর আওতায় শুন্যহার বিশিষ্ট সরবরাহের ক্ষেত্রে উৎসে মূসক কর্তন করিতে হইবে না।

(৬) বিধি (৩) এর উপবিধি (২) এ বর্ণিত ছকে উল্লিখিত বিজ্ঞাপনী সংস্থা এবং টেলিভিশন ও অনলাইন সম্প্রচার মাধ্যমে অনুষ্ঠান শীর্ষক সেবা প্রদানকারী প্রতিষ্ঠানসমূহ রাজস্ব কর্মকর্তা কর্তৃক প্রত্যয়িত ফরম মূসক ৬.৩ প্রদান করিলে উৎসে মূসক কর্তন করিতে হইবে না।

উৎসে মূল্য সংযোজন কর কর্তন ও আদায় বিধিমালা, ২০২১ : ডাউনলোড